Nợ xấu ngân hàng tăng trở lại trong quý I

Quy mô và tỷ lệ nợ xấu tại các ngân hàng đều có dấu hiệu tăng trở trong trong quý I. Đặc biệt, nợ có khả năng mất vốn vẫn chiếm quá nửa tổng nợ xấu.

Nợ xấu tăng

2,02% là tỷ lệ nợ xấu nội mảng của toàn hệ thống các tổ chức tín dụng (TCTD) đến cuối tháng 3, theo báo cáo Ngân hàng Nhà nước (NHNN) gửi Quốc hội. So với con số báo cáo tháng 12/2018, nợ xấu tăng 0,13 điểm %.

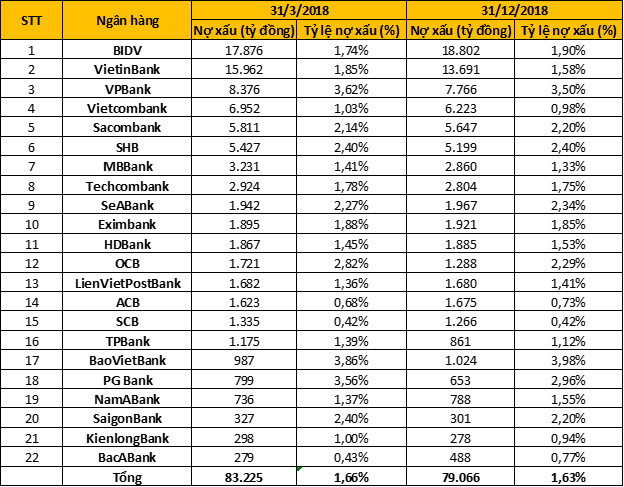

Thống kê số liệu trong báo cáo tài chính quý I của 22 ngân hàng cũng cho thấy tỷ lệ nợ xấu nội bảng đã tăng từ 1,63% tại cuối năm 2018 lên 1,66 % vào cuối quý I. Đồng thời, giá trị tuyệt đối các khoản nợ xấu của các ngân hàng trên cũng tăng thêm 4.160 tỷ lên hơn 83.225 tỷ đồng.

11 trong 22 ngân hàng được khảo sát có tỷ lệ nợ xấu tăng trong quý I, 2 ngân hàng có tỷ lệ nợ xấu giữ nguyên và 9 ngân hàng có tỷ lệ nợ xấu giảm so với cuối năm 2018. Những ngân hàng có tỷ lệ nợ xấu tăng trong quý I có sự góp mặt của hầu hết các “ông lớn” trong ngành như VietinBank, Vietcombank, VPBank, MB, Techcombank…

Nợ xấu và tỷ lệ nợ xấu của 22 ngân hàng tại ngày 31/3. Nguồn: PV tổng hợp từ báo cáo tài chính các ngân hàng.

3/23 ngân hàng được thống kê vẫn sở hữu tỷ lệ nợ xấu trên 3% là VPBank, BaoVietBank và PGBank. Trong đó, nợ xấu của BaoVietBank cao nhất khi chiếm 3,86 % dự nợ cho vay, VPBank 3,62% và PGBank là 3,56%.

Xét về quy mô, BIDV vẫn là ngân hàng có giá trị nợ xấu tuyệt đối lớn nhất với hơn 17.876 tỷ đồng, tiếp sai đó là VietinBank với 15.962 tỷ đồng nợ xấu.

VPBank và Vietcombank lần lượt đứng các vị trí tiếp theo với mức nợ xấu tương ứng là 8.376 tỷ đồng và 6.952 tỷ đồng.

Nợ có khả năng mất vốn chiếm 55% nợ xấu

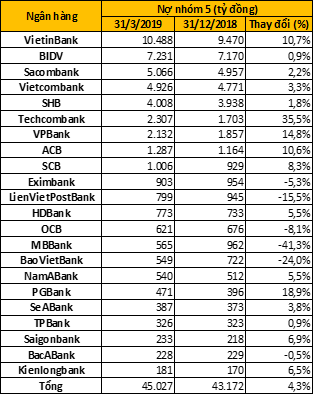

Cũng theo thống kê của Người Đồng Hành, tính đến ngày 31/3, nợ nhóm 5 (nợ có khả năng mất vốn) của 22 ngân hàng được khảo sát ở mức hơn 45.000 tỷ đồng, tăng 1.850 tỷ đồng (tương đương tăng hơn 4%) so với đầu năm và chiếm tới 55% tổng nợ xấu.

Trong đó, VietinBank đang là ngân hàng có giá trị các khoản nợ khả năng mất vốn cao nhất, ở mức 10.488 tỷ đồng, tăng gần 11% so với đầu năm và chiếm tới 66% tổng giá trị nợ xấu của nhà băng này.

Đứng sau VietinBank, BIDV có hơn 7.230 tỷ đồng nợ nhóm 5, tăng nhẹ 1% so với thời điểm đầu năm. Tuy nhiên, so với cùng kỳ, nợ có khả năng mất vốn của ngân hàng cũng đã tăng mạnh 22,6%.

Nợ có khả năng mất vốn tại 22 ngân hàng tại ngày 31/3. Ảnh: PV tổng hợp.

Tại Sacombank, với hơn 5.060 tỷ đồng, nợ có khả năng mất vốn của ngân hàng này đã giảm mạnh 37% so với cùng kì năm trước. Có được kết quả này, theo chia sẻ của ông Dương Công Minh - Chủ tịch HĐQT Sacombank - là do trong thời gian qua ngân hàng tập trung thanh lý, bán tài sản theo quy định, ưu tiên thu hồi nợ gốc, về lãi thì tiếp tục theo dõi để xử lý.

16/22 ngân hàng được khảo sát có nợ nhóm 5 tăng trong 3 tháng đầu năm. Trong đó, một số ngân hàng có mức tăng khá mạnh như Techcombank tăng hơn 35%, VPBank tăng 15%, VietinBank tăng 11%...

Vì sao nợ xấu tăng trở lại?

Tháng 10/2013, lần đầu tiên trong lịch sử hoạt động ngân hàng Việt Nam một cơ chế xử lý nợ xấu rất đặc thù đã được ra đời. Công ty Quản lý tài sản các tổ chức tín dụng Việt Nam (VAMC) mua lại nợ xấu các TCTD nhưng không trả bằng tiền mặt, mà bằng trái phiếu đặc biệt với kỳ hạn 5 năm. Hết 5 năm, các khoản nợ xấu do VAMC mua bằng trái phiếu đặc biệt vẫn không xử lý được sẽ bị trả lại cho các ngân hàng.

Kể từ cuối năm 2018, những đợt trái phiếu đặc biệt đầu tiên do VAMC phát hành vào cuối năm 2013 đã bắt đầu đáo hạn. Nợ xấu chưa được xử lý cũng bắt đầu quay trở lại bảng cân đối của các ngân hàng.

Lượng trái phiếu đặc biệt VAMC phát hành trong năm 2014 khá lớn so với 2013 cả về giá trị, số lượng. 2019 là năm mà số trái phiếu này đáo hạn. Đây có thể là một nguyên nhân khiến cho nợ xấu của các ngân hàng có dấu hiệu tăng trở lại trong 3 tháng đầu năm nay.

Nợ nhóm 5 là các khoản nợ được đánh giá là không còn khả năng thu hồi, mất vốn. Chủ yếu là các khoản nợ quá hạn trên 360 ngày, nợ cơ cấu lại thời hạn trả nợ lần đầu quá hạn từ 90 ngày trở lên theo thời hạn trả nợ được cơ cấu lại lần đầu, nợ phải thu hồi theo kết luận thanh tra nhưng quá thời hạn thu hồi theo kết luận thanh tra trên 60 ngày mà vẫn chưa thu hồi được…

Theo nhận định của NHNN, mặc dù Nghị quyết số 42 ra đời đã giúp các ngân hàng được chủ động hơn trong việc xử lý nợ xấu, quá trình xử lý tài sản đảm bảo của các ngân hàng vẫn còn nhiều khó khăn trong cơ chế pháp lý, nguồn lực tham gia.Bên cạnh đó, nguy cơ phát sinh các khoản nợ mới chuyển thành nợ xấu cũng bắt đầu xuất hiệnsau thời gian các TCTD tăng trưởng tín dụng ở mức khá cao trong giai đoạn 2014 -2017.

Đặc biệt, việc xử lý nợ xấu của các TCTD yếu kém gặp nhiều khó khăn do để xử lý dứt điểm nợ xấu, thu hồi tài sản không sinh lời của các TCTD này đòi hỏi phải có cơ chế phân bổ tổn thất, giảm nhẹ gánh nặng tài chính bằng chính sách tài chính phù hợp để TCTD hấp thụ dần tổn thất, vượt qua được khó khăn tài chính…

Theo đánh giá của chuyên gia tài chính - ngân hàng Nguyễn Trí Hiếu, trong năm 2018, đã có những bước tiến đáng kể trong việc xử lý nợ xấu của các ngân hàng, từ phía các ngân hàng thương mại cũng như VAMC.

Tuy nhiên, lượng nợ xấu cũ trong hệ thống ngân hàng, hệ thống VAMC hiện vẫn còn nhiều. Bên cạnh đó, quá trình xử lý nợ xấu lại gặp nhiều khó khăn, do đó năm 2019 không kỳ vọng có thể xử lý được hết đống nợ xấu hiện hữu.

Để nợ xấu được giải quyết nhanh, hiệu quả, các cơ quan của Chính phủ từ NHNN, các NHTM cổ phần, các cơ quan an ninh... phải cùng vào cuộc để đẩy mạnh xử lý. Điều này không có nghĩa các ngân hàng chỉ thu giữ tài sản bảo đảm, thế chấp mà phải thanh lý, bán được những tài sản đó một cách nhanh chóng, dễ dàng.