Phân tích ảnh hưởng của cấu trúc vốn đến hiệu quả tài chính của các công ty cổ phần tại Việt Nam: tổng quan nghiên cứu

Kinh tế Việt Nam đang phát triển mạnh mẽ trong giai đoạn hội nhập quốc tế với sự ra đời và lớn mạnh của các công ty cổ phần (CTCP) có ưu thế nổi trội trong hình thức huy động vốn linh hoạt và phù hợp với nhu cầu đa dạng của nhà đầu tư. Vấn đề quan trọng là CTCP phải phân tích được ảnh hưởng cấu trúc vốn (CTV) đến hiệu quả tài chính (HQTC), nhằm tối đa hóa giá trị doanh nghiệp (DN) và lợi ích cho cổ đông. Bài viết tổng quan nghiên cứu về ảnh hưởng của CTV đến HQTC của các CTCP tại Việt Nam.

1. Đặt vấn đề

HQTC liên quan đến khả năng sinh lời của vốn chủ sở hữu (VCSH), là quan tâm hàng đầu của chủ sở hữu khi quyết định kinh doanh hoặc đầu tư. Thị trường kinh doanh sau khi trải qua đại dịch Covid-19 cạnh tranh ngày càng gay gắt, nên DN cần xây dựng chiến lược tối đa hóa HQTC. Trong đó, xác định CTV hợp lý là yếu tố quan trọng ảnh hưởng đến HQTC của DN. DN có tỷ lệ nợ (TLN) không phù hợp làm giảm linh hoạt tài chính và nhạy cảm với biến động kinh tế trong đại dịch. DN rơi vào tình trạng nợ nhiều sẽ khó vay thêm để trang trải chi phí. DN muốn phát triển bền vững, cần cân bằng giữa nguồn tài trợ nội bộ và nợ bên ngoài, nhằm tránh rủi ro kinh doanh.

CTCP có lợi thế hơn so với các loại hình DN khác trong huy động vốn, vì ngoài 2 phương thức huy động vốn truyền thống, CTCP có thể phát hành cổ phiếu, trái phiếu, tín dụng ngân hàng, cho thuê,… CTCP nắm rõ quan hệ giữa VCSH và vốn vay để phân tích, lựa chọn loại nguồn vốn và hình thức huy động vốn phù hợp. Quan trọng hơn, CTCP phải xác định được cơ cấu cho các nguồn vốn nhằm đạt HQTC tối ưu, vì CTV khác nhau sẽ đem lại giá trị khác nhau cho cổ đông.

2. Tổng quan về cấu trúc vốn, hiệu quả tài chính

2.1. Tổng quan về cấu trúc vốn

Hiện nay, nhiều khái niệm về CTV của các tác giả trong và ngoài nước như sau:

Ross và cộng sự (2003) nhấn mạnh,“CTV là sự kết hợp giữa việc sử dụng nợ và VCSH theo tỷ lệ nhất định để tài trợ cho hoạt động sản xuất, kinh doanh của DN”.

Brealey và cộng sự (2008) định nghĩa “CTV là sự kết hợp giữa NNH thường xuyên, NDH, vốn cổ phần ưu đãi và vốn cổ phần thường được sử dụng để tài trợ cho hoạt động của DN”.

Margaret (2021) đưa ra khái niệm“CTV là sự kết hợp cụ thể giữa nợ và VCSH được DN sử dụng để tài trợ cho hoạt động và tăng trưởng tổng thể của nó”.

Theo Puja (2021) cho rằng, “CTV đề cập đến nguồn tài chính vĩnh viễn của DN, được thể hiện bằng VCSH và vốn vay trên tổng nợ (tức là cổ phiếu ưu đãi, cổ phiếu VCSH, dự trữ và NDH)”. CTV bao gồm tất cả quỹ dài hạn được đầu tư vào kinh doanh dưới hình thức cho vay dài hạn, cổ phần ưu đãi và nợ, gồm VCSH và dự trữ.

Nguyễn Minh Kiều (2014) thì cho rằng“CTV là quan hệ tỷ trọng giữa nợ và VCSH trong tổng nguồn vốn của DN tài trợ cho hoạt động sản xuất - kinh doanh”.

Nguyễn Thị Thành Vinh và Hà Mạnh Tuấn (2019) nhận định,“CTV phản ánh tỷ lệ giữa vốn vay và VCSH mà DN sử dụng”.

Nguyễn Tuyết Anh (2021) cho rằng“CTV là sự kết hợp của NNH thường xuyên, NDH, cổ phần ưu đãi và cổ phần thường được sử dụng để tài trợ cho quyết định đầu tư của DN”.

Xét về bản chất, khái niệm về CTV của các tác giả không khác biệt nhiều. CTV của DN gồm 2 bộ phận là VCSH và nợ phải trả, có quan hệ khắng khít với nhau khi DN huy động và sử dụng vốn.

Các chỉ tiêu để đo lường CTV của DN thường được sử dụng là:

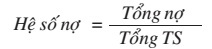

- Hệ số nợ (HSN):

HSN thể hiện mức độ sử dụng các nguồn vốn vay của DN, cho biết tài sản (TS) của DN được đầu tư bởi bao nhiêu phần từ nợ vay. HSN giúp đánh giá tình trạng tài chính: Khả năng đảm bảo thanh toán nợ, rủi ro của DN. HSN phụ thuộc ngành nghề kinh doanh, lĩnh vực DN đang hoạt động.

HSN lớn hơn 50% nghĩa là TS của DN được đầu tư bởi các khoản nợ nhiều hơn. HSN nhỏ hơn 50% thì TS của DN được tài trợ chủ yếu bởi VCSH. HSN càng nhỏ thì DN ít gặp khó khăn tài chính hơn, vì ít phụ thuộc vào nợ vay để đầu tư cho hoạt động kinh doanh. DN có HSN cao sẽ gặp khó khăn trong việc huy động thêm vốn vay để đáp ứng nhu cầu vốn.

Nợ vay của DN gồm Nợ ngắn hạn (NNH) và Nợ dài hạn (NDH). Vì vậy, cơ cấu nợ vay được thể hiện:

NDH ổn định hơn NNH nên khi hoạch định chính sách tài trợ, DN quan tâm NDH hơn NNH. Tỷ trọng NDH ở cao, đồng nghĩa rủi ro tài chính của DN trong dài hạn sẽ ở mức cao và nguy cơ khi phải thực hiện nghĩa vụ trả nợ.

- HSN trên VCSH:

HSN trên VCSH cho biết tỷ lệ giữa 2 nguồn vốn cơ bản mà DN sử dụng để tài trợ cho hoạt động của mình. Hai nguồn vốn này có đặc tính riêng biệt và mối quan hệ giữa chúng được sử dụng rộng rãi để đánh giá CTV của DN. HSN trên VCSH càng lớn thì nguồn vốn vay càng đóng vai trò quan trọng trong hoạt động của DN. HSN trên VCSH lớn hơn 1, nghĩa là nợ vay chiếm tỷ trọng lớn hơn VCSH và ngược lại.

- Hệ số tự tài trợ:

Hệ số tự tài trợ phản ánh tỷ lệ VCSH trong tổng nguồn vốn của DN. Hệ số này có giá trị càng lớn, thì mức độ tự chủ tài chính bằng VCSH của DN càng cao, do đó rủi ro của DN là càng thấp. Nếu hệ số này lớn hơn 50%, tức là nguồn vốn của DN phần lớn được tài trợ từ nguồn vốn thực góp của các cổ đông.

2.2. Tổng quan về hiệu quả tài chính

HQTC của DN thu hút quan tâm của nhà đầu tư và các bên liên quan để đưa ra các định hướng đầu tư hợp lý, cũng như điều chỉnh nguồn vốn phù hợp.

Theo Will (2021), “HQTC là thước đo khách quan đánh giá mức độ DN có thể sử dụng TS từ phương thức kinh doanh chính của mình và tạo ra doanh thu. Thuật ngữ này cũng được sử dụng như một thước đo chung về sức khỏe tài chính tổng thể của DN trong thời kỳ nhất định”.

Tóm lại, HQTC phản ánh mối quan hệ lợi ích kinh tế mà DN nhận được và chi phí của DN phải bỏ ra để có được lợi ích kinh tế đó.

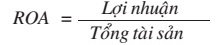

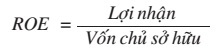

Hiện nay, các chỉ tiêu HQTC chia thành 2 nhóm chính: (i) Nhóm sử dụng công cụ kế toán là tỷ suất giữa kết quả đạt được (thu nhập thuần, lợi nhuận ròng) và các yếu tố đầu vào (TS, nguồn vốn, vốn đầu tư, VCSH); (ii) Nhóm sử dụng mô hình kinh tế dựa trên giá trị thị trường.

- Nhóm sử dụng công cụ kế toán: Chỉ tiêu ROA, ROE được sử dụng phổ biến nhất.

Giá trị của 2 hệ số này lại phụ thuộc vào cách lấy chỉ tiêu “Lợi nhuận”. Lợi nhuận trước thuế và lãi vay (EBIT) được nhiều nghiên cứu lựa chọn như Hu và Izumida (2008), Le và Buck (2011), Wang và Xiao (2011),… Một số nghiên cứu khác sử dụng lợi nhuận thuần cộng với lãi vay (trước hoặc sau thuế) như Shah và cộng sự (2011), Thomsen và Pedersen (2000),… Hay lợi nhuận thuần như Li và cộng sự (2009), Tian và Estrin (2008),…

Tóm lại, nhóm hệ số dựa trên giá trị sổ sách là cách nhìn về quá khứ hoặc đánh giá khả năng lợi nhuận ngắn hạn của DN (Hu và Izumida, 2008). Vì ROA và ROE chỉ báo hiệu quả cho kết quả sản xuất - kinh doanh hiện tại và phản ánh giá trị lợi nhuận mà DN đã đạt được trong các kỳ kế toán đã qua. Bên cạnh đó, các chỉ tiêu của nhóm thứ nhất không đưa ra góc nhìn dài hạn cho cổ đông và lãnh đạo DN, bởi đó là thước đo quá khứ và ngắn hạn (Jenkins và cộng sự, 2011).

- Nhóm sử dụng mô hình kinh tế dựa trên giá trị thị trường: Hệ số MBVR và Tobins Q được sử dụng thông dụng (Nour, 2012).

Hệ số MBVR được tính là tổng giá trị thị trường của VCSH so với giá trị sổ sách của VCSH. Hệ số Tobins Q được tính là giá trị thị trường của VCSH cộng với giá trị sổ sách các khoản nợ phải trả so với giá trị sổ sách của tổng TS. Hai chỉ tiêu này chủ yếu được sử dụng khi nghiên cứu CTNY để đảm bảo có đủ cơ sở dữ liệu tính toán.

MBVR và Tobins Q cho biết HQTC tương lai của DN do phản ánh được tiềm năng lợi nhuận của DN trong tương lai (thông qua thị giá cổ phiếu). Điều này hoàn toàn phù hợp với ý nghĩa của phương pháp định giá cổ phiếu sử dụng dòng tiền tương lai chiết khấu về hiện tại theo mức rủi ro xác định.

Tóm lại, HQTC được đánh giá qua 2 nhóm hệ số với 4 chỉ tiêu thường sử dụng, đó là: ROA, ROE, MBVR và Tobins Q. Đặc biệt, sự kết hợp của 2 nhóm hệ số cung cấp cho nhà quản lý, cổ đông và thị trường đánh giá bao quát về HQTC trong quá khứ, cũng như tiềm năng tăng trưởng và lợi nhuận trong tương lai của DN.

3. Tổng quan nghiên cứu về ảnh hưởng của cấu trúc vốn đến hiệu quả tài chính

3.1. Tổng quan nghiên cứu nước ngoài

Nghiên cứu thực nghiệm trên thế giới phân tích ảnh hưởng CTV đến HQTC của DN được thực hiện ở các quốc gia, trong nhiều lĩnh vực ngành nghề tại thời điểm khác nhau.

Weixu (2005) nghiên cứu 1.130 DN niêm yết ở Trung Quốc cho thấy HQTC bị tác động rất lớn bởi TLN của DN. TLN tác động dương (+) đến HQTC khi ở mức tỷ lệ thấp và tác động âm (-) khi ở mức tỷ lệ cao.

Trong khi nhiều tác giả chỉ nghiên cứu tác động một chiều giữa biến TLN và các nhân tố tác động đến HQTC thì Margaritis và Psillaki (2007) thực hiện nghiên cứu 2 chiều. Dữ liệu thu thập từ các DN ở Pháp thuộc lĩnh vực sản xuất công nghiệp truyền thống (ngành dệt may, dược phẩm) và lĩnh vực công nghiệp phát triển (máy tính, nghiên cứu và phát triển). Nghiên cứu kiểm định 2 mô hình hồi quy như sau: (i)TLN và các yếu tố tác động đến HQTC; (ii) HQTC và các nhân tố ảnh hưởng đến TLN. Kết quả nghiên cứu cho thấy, HQTC và TLN có ảnh hưởng lẫn nhau.

Muchiri và cộng sự (2016) xem xét ảnh hưởng vốn lưu động và CTV đến HQTC của các DN bảo hiểm niêm yết ở Kenya từ năm 2011 đến năm 2015. Tính đến năm 2015, đã có 49 DN bảo hiểm đăng ký ở Kenya (IRA, 2015). Tuy nhiên, chỉ có 6 DN bảo hiểm được niêm yết công khai. Nghiên cứu sử dụng 2 biến độc lập chính là vốn lưu động và CTV, biến phụ thuộc là HQTC. Kết quả cho thấy, tỷ trọng nợ càng lớn thì ROA càng lớn và ngược lại. Nghiên cứu đề xuất các DN bảo hiểm ở Kenya nên áp dụng CTV định hướng nợ nhiều hơn nếu muốn cải thiện lợi nhuận về ROA và ROE. DN bảo hiểm nên quan tâm nhiều hơn đến tài sản hiện tại và hướng đến chính sách quản lý vốn lưu động.

Ali và cộng sự (2020) đã có bài nghiên cứu với đề tài về tác động của CTV đến HQTC của các DN sản xuất Kurdistan. Mục tiêu nghiên cứu là thiết lập các ảnh hưởng của CTV đến hiệu quả hoạt động theo quan điểm tài chính của các DN sản xuất tại Kurdistan. Dữ liệu nghiên cứu là các DN niêm yết trong lĩnh vực sản xuất giai đoạn 2009 - 2015.

Bằng cách sử dụng nhiều hồi quy tuyến tính trong đó lợi nhuận trên vốn chủ sở hữu là biến phụ thuộc, CTV là biến độc lập, tính thanh khoản, quy mô và tăng trưởng là các biến kiểm soát. Các biến này được sử dụng để xác định liệu CTV có ảnh hưởng đến lợi nhuận của các công ty sản xuất ở Kurdistan. Kết quả thu được từ phương trình hồi quy đã thiết lập cho thấy mối quan hệ âm giữa tổng nợ, quy mô và hiệu suất tài chính. Điều này cho biết việc sử dụng nhiều nợ hơn có liên quan đến việc giảm hiệu suất ở góc độ tài chính.

Nghiên cứu chỉ rõ rằng hiệu suất tài chính tăng lên khi tăng khả năng thanh khoản và tăng trưởng doanh số. Từ những phát hiện nêu trên, nghiên cứu khuyến nghị rằng các DN nên xem xét việc vay ít vốn hơn và sử dụng quỹ nội bộ một cách tiết kiệm.

Edgar và cộng sự (2020) nghiên cứu ảnh hưởng của CTV đến ROA, ROE của các DN gia đình và phi gia đình tại Brazil. Mẫu nghiên cứu bao gồm 117 DN (68 DN gia đình và 49 DN phi gia đình) từ năm 2011 - 2015. Kết quả cho thấy hệ số nợ ngắn hạn và hệ số nợ dài hạn đều ảnh hưởng tiêu cực đến HQTC của DN gia đình. Đối với DN phi gia đình, hệ số nợ ngắn hạn tác động tiêu cực đến HQTC, trong khi đó hệ số nợ dài hạn lại tác động tích cực đến HQTC của các DN.

3.2. Tổng quan nghiên cứu trong nước

Việc xác định ảnh hưởng của CTV đến HQTC có ý nghĩa rất quan trọng vì giúp DN chủ động trong kế hoạch vay vốn, từ đó duy trì CTV lành mạnh nâng cao HQTC của DN. Do vậy, nghiên cứu về ảnh hưởng của CTV đến HQTC của DN nhận được khá nhiều quan tâm của các tác giả trong nước thời gian gần đây, đặc biệt trong giai đoạn đại dịch Covid-19 đang diễn ra và tác động rất lớn đến tình hình hoạt động của DN.

Đoàn Ngọc Phúc (2014) nghiên cứu ảnh hưởng của CTV đến HQTC của 217 DN sau cổ phần hóa đang niêm yết trên SGDCK Thành phố Hồ Chí Minh và SDHCK Hà Nội giai đoạn 2007 - 2012 với tổng cộng 1.302 quan sát. Các biến độc lập gồm NNH, NDH, tổng nợ và các biến phụ thuộc đo lường là ROA và ROE. Mô hình nghiên cứu sử dụng dữ liệu bảng được hồi quy theo 3 cách: Pooled, FEM và REM. Kết quả hồi quy cho thấy NDH ảnh hưởng tích cực đến ROA và ROE, NNH và tổng nợ ảnh hưởng tiêu cực đến HQTC của DN sau cổ phần hóa.

Phan Thanh Hiệp (2016) nghiên cứu ảnh hưởng của CTV lên HQTC của 95 DN sản xuất công nghiệp niêm yết giai đoạn 2007 - 2013. Nghiên cứu sử dụng phương pháp OLS để ước lượng mô hình dữ liệu bảng với 665 quan sát. Kết quả cho thấy CTV ảnh hưởng ngược chiều lên HQTC của DN.

Bùi Đan Thanh và Nguyễn Trần Thái Hà (2017) về ảnh hưởng của CTV và luân chuyển vốn đến HQTC của DN nhỏ và vừa (DNNVV) tại Thành phố Hồ Chí Minh. Dữ liệu thứ cấp được thu thập từ BCTC của 1.032 DNNVV giai đoạn 2006 - 2014. Kết quả cho thấy, HQTC của DNNVV tác động cùng chiều của tỷ trọng nợ bình quân và tỷ trọng NNH bình quân. Do đó, DNNVV nên gia tăng sử dụng nợ vay, đặc biệt là NNH. Điều này sẽ làm giảm chi phí sử dụng vốn và mang lại lợi ích từ lá chắn thuế và lãi vay cho DNNVV.

Lê Thị Mỹ Phương (2017) nghiên cứu ảnh hưởng CTV đến HQTC thời kỳ hội nhập từ dữ liệu 207 DN niêm yết thuộc 8 nhóm ngành của ngành sản xuất giai đoạn 2010 - 2015. Dữ liệu bảng gồm 1.242 mẫu quan sát cho thấy CTV ảnh hưởng cùng chiều đến HQTC trong tất cả nhóm ngành của ngành sản xuất. Theo lý thuyết cơ cấu vốn thì TLN gia tăng lợi nhuận của DN nhờ lợi ích từ lá chắn thuế, nợ là đòn bẩy để DN tăng doanh thu, từ đó tăng lợi nhuận. Kết quả CTV và HQTC cùng chiều cho thấy CTNY trong ngành sản xuất sử dụng nợ hiệu quả, lợi ích thu được từ vay nợ có thể bù đắp cho chi phí phát sinh từ nợ.

Nguyễn Thị Xuân Hồng và cộng sự (2019) tìm hiểu ảnh hưởng của CTV và một số nhân tố khác ảnh hưởng đến HQTC của 248 DN niêm yết lĩnh vực Xây dựng - công nghiệp (165 DN) và Thương mại - dịch vụ (83 DN) từ 2010 - 2015. Các tác giả sử dụng hàm hồi quy tuyến tính thể hiện mối liên hệ giữa biến phụ thuộc là HQTC (thông qua ROA, ROE) của DN niêm yết và các nhân tố ảnh hưởng. Kết quả là CTV (đo lường bằng hệ số nợ) ảnh hưởng ngược chiều tới HQTC của DN.

Đào Thanh Thị Bình và Tạ Ngọc Diệu Trâm (2020) nghiên cứu về mối quan hệ giữa CTV và HQTC của công ty thông qua dữ liệu từ 32 tạp chí, bài phê bình và báo trường học bên cạnh thư viện và nền tảng xuất bản trực tuyến là Elsevier, JSTOR, ResearchGate, Wiley, SSRN và Springer. Tổng cộng gồm 50 bài báo và 340 nghiên cứu từ năm 2004 đến năm 2019, với dữ liệu giai đoạn 1998 - 2017. Bài viết sử dụng phương pháp phân tích tổng hợp và hồi quy meta. Kết quả nghiên cứu xác nhận HQTC của DN ảnh hưởng tiêu cực đến các quyết định về vốn, thiên về mô hình đánh đổi với chi phí đại diện và lý thuyết trật tự.

Nguyễn Thị Diệu Chi và cộng sự (2020) nghiên cứu các nhân tố ảnh hưởng đến đòn bẩy tài chính của 448 DN niêm yết phi tài chính tại Việt Nam trong khoảng thời gian 10 năm (2010 - 2019) với 4.480 quan sát. Nghiên cứu sử dụng mô hình hồi quy dữ liệu bảng cho thấy đòn bẩy tài chính có quan hệ tiêu cực tới một số nhân tố như cấu trúc tài sản, thanh khoản, cơ hội tăng trưởng, ROA và tuổi của DN. Khi tính thanh khoản, khả năng sinh lời và tuổi của DN tăng lên thì đòn bẩy tài chính sẽ giảm xuống.

Tóm lại, kết quả của các nghiên cứu thực nghiệm trong nước vẫn chưa đồng nhất khi mà CTV có tác động tích cực hoặc tiêu cực đến HQTC của DN.

4. Kết luận

Thực tế trên thế giới và Việt Nam đã có nhiều nghiên cứu về ảnh hưởng của CTV đến HQTC của các DN ở nhiều loại hình và giai đoạn khác nhau. Kết quả nghiên cứu chưa đồng nhất khi chỉ ra CTV ảnh hưởng cùng chiều đến HQTC (Weixu, 2015; Muchiri và cộng sự, 2016;...). Có nghiên cứu lại cho thấy CTV ảnh hưởng ngược chiều đến HQTC (Onaolapo và Kajola, 2010; Odongo và cộng sự, 2014; Ali và cộng sự, 2020….). Nghiên cứu như Yinusa và cộng sự (2019); Edgar và cộng sự (2020),... lại chỉ ra có mức nợ nhất định mà khi điều chỉnh TLN quanh mức nợ đó sẽ có ảnh hưởng khác nhau đến HQTC của DN.

Kết quả nghiên cứu không đồng nhất bởi lẽ tùy vào điều kiện và dữ liệu mà ảnh hưởng của CTV lên HQTC là khác nhau. CTCP với các đặc thù khác biệt với các DN khác ở hình thức huy động vốn linh hoạt, tự do trong chuyển nhượng cổ phần,… đang ngày càng đóng vai trò quan trọng trong nền kinh tế. Do vậy, hiểu rõ sự ảnh hưởng của CTV đến HQTC là thực sự cần thiết đối với sự tồn tại và phát triển của các CTCP tại Việt Nam trong giai đoạn đại dịch Covid-19 nhiều thử thách như hiện nay.

TÀI LIỆU THAM KHẢO:

- Phan Thanh Hiệp (2016). Các nhân tố ảnh hưởng đến cấu trúc vốn của doanh nghiệp công nghiệp: Nghiên cứu từ mô hình GMM. Tạp chí Tài chính, 634, 47-51.

- Margaritis, D., & Psillaki, M. (2010). Capital structure, equity ownership and firm performance. Journal of Banking & Finance, 34(3), 621-632.

- Onaolapo, A.A., & Kajola, S.O. (2010). Capital Structure and Firm Performance: Evidence from Nigeria. European Journal of Economics, Finance and Administrative Sciences, 25, 70-82.

- Wei Xu, Xiangzhen Xu, Shoufeng Zhang. (2005). An Empirical Study on Relationship between Corporation Performance and Capital Structure. China-USA Business Review, 4 (4), 49-53.