Tác động của hệ số an toàn vốn lên thu nhập lãi cận biên của các ngân hàng thương mại Việt Nam

Bài viết ước lượng sự tác động của hệ số an toàn vốn đến thu nhập lãi cận biên của 17 ngân hàng thương mại cổ phần niêm yết tại Việt Nam từ dữ liệu được thu thập từ báo cáo tài chính của các ngân hàng này trong giai đoạn 2010-2021.

Với việc sử dụng phương pháp hồi quy dữ liệu bảng được sử dụng để tiến hành ước lượng, kết quả cho thấy, khi hệ số an toàn vốn tăng, sẽ làm tăng thu nhập lãi cận biên, điều này phù hợp với cơ sở lý thuyết. Dựa trên kết quả này, bài viết đưa ra một số khuyến nghị trong việc tăng thu nhập lãi cận biên đảm bảo tính hiệu quả kinh doanh, khuyến khích các ngân hàng thương mại phát triển ổn định.

Giới thiệu

Tối ưu hóa lợi nhuận và đảm bảo an toàn trong kinh doanh là những mục tiêu hàng đầu của các doanh nghiệp, trong đó có các ngân hàng thương mại (NHTM). Do tính đặc thù và là ngành kinh doanh đặc biệt, hệ thống NHTM đóng vai trò cốt lõi trong hệ thống tài chính của quốc gia và có ảnh hưởng rất lớn đến mọi hoạt động kinh tế. Vì vậy, công tác giám sát rủi ro hoạt động ngân hàng ngày càng chặt chẽ là xu thế chung của thế giới.

Hệ số an toàn vốn (CAR) là một thước đo về mức độ an toàn và đóng vai trò hết sức quan trọng trong hoạt động của ngân hàng, được Ủy ban Basel về giám sát ngân hàng (BSBC) xây dựng và phát triển. Đáp ứng yêu cầu của hiệp ước Basel là giải pháp tối ưu để các NHTM trụ vững trước những biến động khó lường của thị trường tài chính.

Tại Việt Nam, việc triển khai áp dụng Hiệp ước Basel đã bước đầu được thực hiện từ năm 2005 khi Ngân hàng Nhà nước (NHNN) Việt Nam ban hành Quyết định số 457/2005/QĐ-NHNN dựa theo tiêu chuẩn an toàn vốn của Basel I và cập nhất mới nhất là Thông tư số 41/2016/TT-NHNN ngày 30/12/2016 của NHNN quy định áp dụng CAR theo tiêu chuẩn Basel II từ ngày 01/01/2020 với tỷ lệ tối thiểu là 8%.

Với việc thực hiện đầy đủ các trụ cột của Basel II, các NHTM Việt Nam đã cải thiện đáng kể sự lành mạnh về tài chính, nâng cao năng lực quản lý rủi ro, góp phần tăng cường khả năng chống chịu trước cú sốc của nền kinh tế. Hiện nay, các NHTM cổ phần Việt Nam phải tăng vốn tự có cấp 1, cấp 2 để cải thiện CAR đáp ứng yêu cầu của Basel II. Tuy nhiên, vấn đề đặt ra là việc gia tăng vốn có làm ảnh hưởng đến khả năng sinh lời của ngân hàng không? Hay CAR tăng thì tỷ lệ thu nhập lãi cận biên (NIM) của ngân hàng sẽ bị ảnh hưởng như thế nào? Trả lời câu hỏi trên rất có ý nghĩa đối với nhà quản lý và các nhà đầu tư ngân hàng trong bối cảnh hiện nay.

Cơ sở lý thuyết

CAR là hệ số xác định năng lực của ngân hàng trong việc đáp ứng các khoản nợ phải trả có thời hạn và các rủi ro khác như rủi ro tín dụng, rủi ro thị trường, rủi ro hoạt động và các rủi ro khác. Nó là thước đo lượng vốn được sử dụng để hỗ trợ tài sản rủi ro của ngân hàng.

Để giải thích ý nghĩa và cách tính hệ số này thì theo Điều 6 Thông tư số 41/2016/TT-NHNN và Điều 9 Thông tư số 22/2019/TT-NHNN quy định CAR phản ánh mức đủ vốn của ngân hàng, trên cơ sở giá trị vốn tự có và mức độ rủi ro trong hoạt động của ngân hàng. Ngân hàng phải thường xuyên duy trì CAR theo quy định. Như vậy, CAR phụ thuộc vào vốn của ngân hàng và mức độ rủi ro trong hoạt động, việc tăng CAR hay giảm CAR sẽ ảnh hưởng đến khả năng sinh lời của ngân hàng.

Một chỉ tiêu quan trọng để đo lường khả năng sinh lời mà các nhà đầu tư quan tâm đó là NIM. NIM chính là sự chênh lệch phần trăm giữa thu nhập lãi và chi phí lãi phải trả của ngân hàng, hay chênh lệch lãi suất huy động vốn và lãi suất cho vay.

Nghiên cứu sự tác động của CAR đến NIM đã được nghiên cứu bằng nhiều phương pháp và có kết quả khác nhau ở từng quốc gia và trong từng giai đoạn cụ thể.

Theo Naceur và Kandil (2009), Lee và Hsieh (2013), yêu cầu vốn cao làm tăng lãi cận biên ròng của các ngân hàng, được biểu thị bằng chi phí trung gian tài chính hay CAR có tác động cùng chiều đến NIM. Trong khi đó, Horvath (2009), Akinlo và Owayemi (2012) lại cho rằng khi một ngân hàng có mức độ an toàn vốn lớn hơn thì đi kèm với thu nhập lãi cận biên thấp. Bên cạnh đó, một số nghiên cứu như Silaban (2017) và Soewarno và Ali (2016) chỉ ra rằng CAR không có ảnh hưởng đến khả năng sinh lời ngân hàng hoặc không có mối quan hệ nhân quả giữa CAR và NIM.

Tại Việt Nam đã có nhiều nghiên cứu về chủ đề các nhân tố ảnh hưởng đến NIM và xem biến CAR là một biến độc lập cùng với các biến độc lập khác như Quy mô hoạt động; Quy mô cho vay; Rủi ro tín dụng; Rủi ro thanh khoản; Chi phí hoạt động... và kết quả cũng khác nhau.

Như vậy, qua tổng quan nghiên cứu cho thấy, việc xem xét sự tác động của CAR đến NIM đã được nhiều học giả trong và ngoài nước quan tâm. Nhằm tăng thêm tính khoa học và củng cố bằng chứng lý thuyết, bài viết tiến hành kiểm nghiệm sự tác động CAR đến NIM của 17 ngân hàng thương mại Việt Nam đang được niêm yết trong giai đoạn 2010-2021.

Theo đó, mô hình nghiên cứu được xây dựng dựa vào nghiên cứu của Naceur và Kandil (2009); Lee và Hsieh (2013):

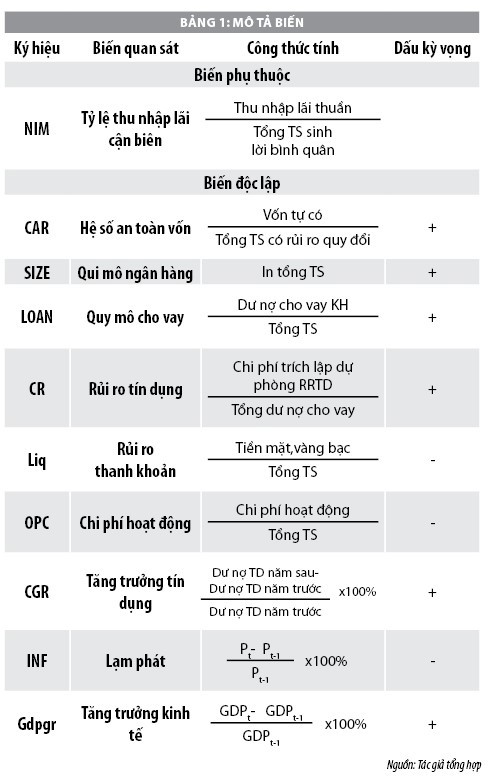

NIMi,t =β0+β1 CARi,t+βx Xi,t+βy Yt+εi,t

Trong đó:

- Biến phụ thuộc: NIMi,t là tỷ lệ thu nhập lãi cận biên.

- Biến độc lập:

Biến quan tâm: CARi,t là hệ số an toàn vốn, còn gọi là tỷ lệ an toàn vốn tối thiểu.

Biến kiểm soát:

Xi,t: Các biến đặc thù ngân hàng (gồm qui mô ngân hàng, quy mô cho vay, rủi ro tín dụng, rủi ro thanh khoản, chi phí hoạt động, tăng trưởng tín dụng)

Yt: biến vĩ mô (gồm lạm phát, tổng sản phẩm quốc nội)

β0: hệ số góc

β1, βx, βy: Hệ số hồi quy của các biến độc lập

i: Ký hiệu ngân hàng

t: Ký hiệu thời gian

ε: Hệ số ngẫu nhiên

Phương pháp phân tích và dữ liệu nghiên cứu

Sau khi đã lược khảo nghiên cứu có liên quan để xây dựng giả thuyết và đưa ra mô hình nghiên cứu, nhóm tác giả sử dụng thống kê mô tả dữ liệu; Phân tích tương quan giữa các biến trong mô hình; Phân tích hồi quy để kiểm định các giả thuyết đã đặt ra.

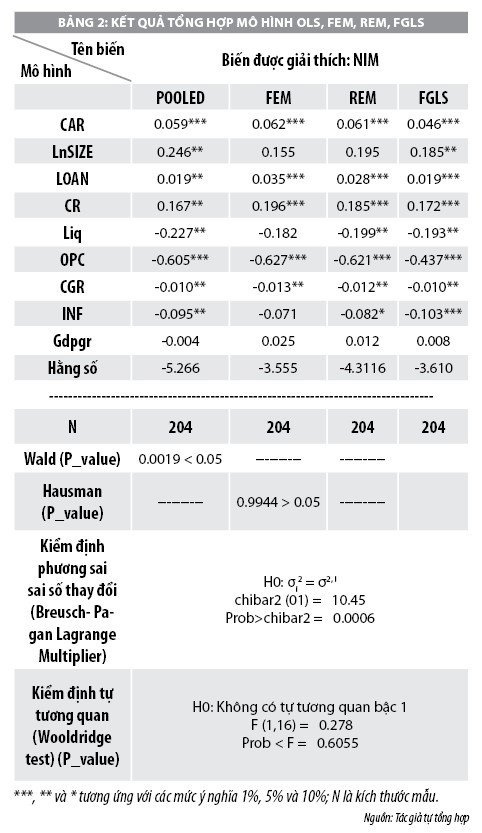

Nghiên cứu sử dụng mô hình hồi quy dữ liệu bảng để kiểm tra mối quan hệ giữa CAR lên NIM của 17 NHTM niêm yết giai đoạn 2010-2021. Bài viết sử dụng mô hình hồi quy Pooled, FEM, REM để phân tích, số liệu tổng thể, thực hiện các kiểm định cần thiết để lựa chọn mô hình phù hợp là REM; Tiếp tục thực hiện kiểm định các khuyết tật trong mô hình REM thì mô hình không bị đa cộng tuyến. Tuy nhiên, lại có khuyết tật phương sai sai số thay đổi và tương quan chuỗi. Để khắc phục hiện tượng này, tác giả sử dụng ước lượng bình phương tối thiểu tổng quát khả thi (FGLS) với mô hình có hiện tượng phương sai sai số thay đổi và tương quan chuỗi.

Dữ liệu các biến số trong mô hình được thu thập từ Tổng cục Thống kê và từ các báo cáo tài chính được kiểm toán, báo cáo thường niên của 17 NHTM Việt Nam đang được niêm yết.

Kết quả nghiên cứu và thảo luận

Phương trình hồi quy mô hình nghiên cứu có dạng:

NIM= -3.610+0.046CAR+0.185LnSIZE+

0.019LOAN+0.172CR-0.193Liq-0.437OPC- 0.010CGR-0.103INF

Kết quả phân tích cho thấy, các yếu tố đều có tác động đến NIM với mức ý nghĩa dưới 5%; chỉ trừ Gdpgr là không có ý nghĩa thống kê. Bên cạnh đó, với hệ số hồi quy mang dấu âm ở yếu tố Liq, OPC, CGR và INF tác động ngược chiều đến NIM. Các yếu tố còn lại có hệ số hồi quy mang dấu dương nên tác động cùng chiều đến NIM của 17 các NHTM trong giai đoạn từ 2010 - 2021.

Kết luận và khuyến nghị

Kết quả nghiên cứu cho thấy, mức độ ảnh hưởng của CAR lên NIM của các NHTM là có (hệ số 0.046). Khi CAR tăng sẽ làm tăng NIM bởì khi CAR tăng, bảo đảm an toàn trong hoạt động tăng, NHTM có xu hướng tăng lãi suất cho vay và mở rộng hoạt động cho vay, từ đó NIM của các NHTM cũng tăng. Với xu thế chung nhằm bảo đảm an toàn cho hệ thống NHTM thì CAR không những yêu cầu phải tăng lên 10-11% đến năm 2023 và 11%-12% đến năm 2025 (theo Đề án “Cơ cấu lại hệ thống các tổ chức tín dụng gắn với xử lý nợ xấu giai đoạn 2021 – 2025), mà phương pháp tính vốn tự có và tài sản có rủi ro phải tính toán theo đúng tiêu chuẩn Basel II, lúc đó NIM của NHTM sẽ tăng, hoạt động kinh doanh có hiệu quả hơn.

Từ kết quả nghiên cứu và xu thế chung, để tăng NIM đảm bảo tính hiệu quả kinh doanh trong hoạt động, khuyến khích các NHTM phát triển ổn định bảo đảm an toàn hệ thống, nhóm tác giả đưa ra một số khuyến nghị sau:

Đối với các ngân hàng thương mại

- Nên quan tâm hơn đến việc cải thiện lợi nhuận bằng cách tinh giảm các khoản chi phí vận hành cố định đối với những ngân hàng đang mở rộng mạng lưới, hay đối với những ngân hàng có tính hiệu quả trong vận hành không cao.

- Cần tăng cường năng lực quản trị chi phí bằng phương pháp hiện đại hóa. Khi đó, ngân hàng sẽ giảm được lượng nhân viên giao dịch, từ đó cắt giảm chi phí nhân sự, đồng thời khi công nghệ hiện đại sẽ đẩy nhanh tiến độ thực hiện giao dịch, nghĩa là tăng cường độ hoạt động, nâng cao năng suất, từ đó hoạt động kinh doanh có hiệu quả hơn.

- Mở rộng các kênh huy động vốn nhàn rỗi trong dân cư với chi phí thấp nhất nhằm tăng khả năng cho vay nền kinh tế.

- Sử dụng vốn hiệu quả nhằm tối ưu hóa NIM nhưng vẫn đảm bảo tính an toàn, đặc biệt là bảo đảm tính thanh khoản.

- Khẩn trương tăng vốn điều lệ và xử lý dứt điểm nợ tồn đọng nhằm lành mạnh hoá tình hình tài chính, nâng cao khả năng cạnh tranh và chống rủi ro.

- Hiện đại hoá công nghệ ngân hàng và hệ thống thanh toán, chú trọng hoạt động marketing, đa dạng hoá và nâng cao tiện ích các sản phẩm, dịch vụ ngân hàng hiện đại dựa trên công nghệ hiện đại.

- Nâng cao năng lực quản trị điều hành cũng như chất lượng đội ngũ nhân viên ngân hàng thông qua việc cải cách bộ máy quản lý điều hành theo tư duy kinh doanh mới, đào tạo và đào tạo lại cán bộ để thực hiện tốt các nghiệp vụ của ngân hàng hiện đại.

- Tính toán chính xác nhu cầu thanh khoản của NHTM để thực hiện dự trữ hợp lý, không nên để nguồn vốn quá dư thừa gây lãng phí vốn, ảnh hưởng đến lợi nhuận của ngân hàng.

- Thực hiện việc tăng vốn chủ sở hữu bằng cách sử dụng nguồn từ lợi nhuận giữ lại, phát hành trái phiếu tăng vốn, hoặc thu hút nhà đầu tư chiến lược. Sáp nhập các ngân hàng hoạt động kém hiệu quả cũng là một giải pháp để tăng quy mô và tái cơ cấu lại ngân hàng.

- Mở rộng mạng lưới khách hàng: Tiếp cận, tạo mối quan hệ với người có uy tín, có tầm ảnh hưởng trong ngành nghề tại địa phương, những người có tiềm lực tài chính, để họ sử dụng sản phẩm dịch vụ của ngân hàng từ đó có thể lan tỏa đến những người khác.

Đối với ngân hàng nhà nước

- Mục tiêu của các ngân hàng là tăng thu nhập lãi cận biên nhằm tối đa hóa lợi nhuận. Vì vậy, NHNN cần có những chính sách điều tiết NIM của các NHTM nhằm tạo động lực cho NHTM tăng CAR; đồng thời NHNN thực hiện chính sách tiền tệ linh hoạt ổn định giá trị đồng tiền, ổn định lãi suất qua đó thúc đẩy sự phát triển của nền kinh tế thực.

- Tiếp tục hoàn thiện các quy định về tỷ lệ bảo đảm an toàn trong hoạt động ngân hàng phù hợp với thông lệ quốc tế, tuân thủ 3 trụ cột của Hiệp ước Basel.

- Cải tiến mô hình tổ chức và hoạt động của Cơ quan thanh tra giám sát, đồng thời tăng cường thanh tra, giám sát hoạt động của từng ngân hàng từ quá trình cấp phép hoạt động đến việc đảm bảo các quy định về an toàn trong hoạt động ngân hàng, từ giám sát từ xa đến thanh tra tại chỗ để đưa ra biện pháp xử lý kịp thời khi phát hiện các hành vi vi phạm của các ngân hàng, nâng cao khả năng cảnh báo sớm đối với những rủi ro tiềm ẩn mang tính hệ thống.

Nghiên cứu này bên cạnh những kết quả đạt được, vẫn còn hạn chế: (1) Chưa phân tách từng nhóm ngân hàng để đánh giá sự tác động của CAR đến NIM; (2) Chưa tính đến các cú sốc khách quan, hay khủng hoảng như đại dịch COVID-19 trong việc đánh giá sự tác động của CAR đến NIM. Từ những hạn chế trên và trải qua quá trình nghiên cứu đây chính là một số hướng mở rộng có thể nghiên cứu trong tương lai.

Tài liệu tham khảo:

1. Akinlo, A. E., & Owoyemi, B. O. (2012), The determinants of interest rate spreads in Nigeria: an empirical investigation. Modern Economy, 3(07), 837;

2. Horvath, R. (2009). The determinants of the interest rate margins of Czech banks. Czech Journal of Economics and Finance (Finance a uver), 59(2), 128-136;

3. Lee, C. C., & Hsieh, M. F. (2013), The impact of bank capital on profitability and risk in Asian banking. Journal of international money and finance, 32, 251-281;

4. Naceur, S. B., & Kandil, M. (2009), The impact of capital requirements on banks’ cost of intermediation and performance: The case of Egypt. Journal of Economics and Business, 61(1), 70-89;

5. Silaban, P. (2017), The effect of capital adequacy ratio, net interest margin and non-performing loans on bank profitability: The Case of Indonesia;

6. Soewarno, N., & Ali, H. (2016), Impact of regulation and supervision on Indonesian banks' scale efficiency, 2002-2011. International Journal of Economic Policy in Emerging Economies, 9(4), 404-424.