Tác động từ chính sách thuế tiêu thụ đặc biệt đối với thị trường ô tô Việt Nam

Thuế tiêu thụ đặc biệt là sắc thuế tiêu dùng đánh vào một số hàng hóa, dịch vụ nằm trong danh mục nhà nước quy định cần điều tiết sản xuất và hướng dẫn tiêu dùng. Những thay đổi về chính sách thuế tiêu thụ đặc biệt thời gian qua có ảnh hưởng mạnh mẽ đối với việc tiêu thụ các hàng hóa, dịch vụ nằm trong danh mục chịu thuế tiêu thụ đặc biệt, đáng chú ý là thị trường ô tô Việt Nam. Những thay đổi về cách xác định giá tính thuế tiêu thụ đặc biệt đối với hàng hóa nhập khẩu có tác động tích cực đối với thị trường ô tô nội địa, tăng khả năng cạnh tranh của xe ô tô sản xuất và lắp ráp tại Việt Nam, đảm bảo số thuế tiêu thụ đặc biệt phải nộp của xe ô tô nhập khẩu trong tình hình thuế suất thuế nhập khẩu ô tô ngày càng giảm do nước ta thực hiện ký kết các hiệp định thương mại tự do.

Đặt vấn đề

Thuế tiêu thụ đặc biệt (TTĐB) là loại thuế đánh lên một số hàng hóa, dịch vụ đặc biệt nhằm hướng dẫn tiêu dùng xã hội và điều tiết một phần thu nhập của người nộp thuế. Thông qua chế độ thu thuế TTĐB, Nhà nước động viên một phần thu nhập đáng kể của người tiêu dùng vào ngân sách nhà nước.

Mặc dù danh mục hàng hóa, dịch vụ thuộc đối tượng chịu thuế TTĐB không nhiều nhưng thuế suất thuế TTĐB thường cao; trong đó nổi bật là mặt hàng ô tô. Luật Thuế TTĐB số 106/2016/QH13 đã sửa đổi bổ sung một số Điều của Luật Thuế tiêu thụ đặc biệt số 27/2008/QH12 và Luật số 70/2014/QH13. Theo đó, thuế suất thuế tiêu thụ đặc biệt đối với dòng xe có dung tích xilanh từ 2.000cm3 trở xuống được điều chỉnh giảm; còn dòng xe có dung tích xilanh từ 2000cm3 trở lên điều chỉnh tăng; đặc biệt là dòng xe có dung tích xilanh từ 3000cm3 trở lên bị đẩy tăng lên rất cao, trong đó, dòng xe có dung tích xilanh trên 6.000cm3 phải chịu mức thuế suất 150%. Bên cạnh đó, việc điều chỉnh cách xác định giá tính thuế TTĐB đối với hàng hóa nhập khẩu cũng tác động mạnh mẽ tới thị trường ô tô trong nước.

Tác động của thuế tiêu thụ đặc biệt đến thị trường ô tô trong nước

Những thay đổi của chính sách thuế tiêu thụ đặc biệt trong thời gian qua

Một là, giá tính thuế TTĐB đối với hàng hóa nhập khẩu thay đổi

Theo quy định của Luật thuế TTĐB số 27/2008/QH12 thì “giá tính thuế đối với hàng hóa nhập khẩu là giá tính thuế nhập khẩu cộng với thuế nhập khẩu. Trường hợp hàng hóa nhập khẩu được miễn, giảm thuế nhập khẩu thì giá tính thuế không bao gồm số thuế nhập khẩu được miễn, giảm”. Hàng hóa nhập khẩu chỉ tính thuế TTĐB 1 lần duy nhất tại khâu nhập khẩu, sau đó thuế TTĐB sẽ được cộng vào để xác định giá vốn hàng bán; không xác định thuế TTĐB tại khâu bán hàng hóa nhập khẩu ra thị trường nội địa.

Tại Nghị định số 108/2015/NĐ-CP ngày 28/10/2015 và Luật thuế số 106/2016/QH13 ngày 06/4/2016 quy định về giá tính thuế TTĐB đối với hàng hóa nhập khẩu được xác định tại 2 giai đoạn. Thứ nhất, “đối với hàng hóa sản xuất trong nước, hàng hóa nhập khẩu là giá do cơ sở sản xuất, cơ sở nhập khẩu bán ra”. Thứ hai, “đối với hàng hóa nhập khẩu tại khâu nhập khẩu là giá tính thuế nhập khẩu cộng với thuế nhập khẩu. Trường hợp hàng hóa nhập khẩu được miễn, giảm thuế nhập khẩu thì giá tính thuế không bao gồm số thuế nhập khẩu được miễn, giảm. Hàng hóa chịu thuế TTĐB nhập khẩu được khấu trừ số thuế TTĐB đã nộp ở khâu nhập khẩu khi xác định số thuế TTĐB phải nộp bán ra”. Điều này được hiểu là thuế TTĐB đối với hàng hóa nhập khẩu sẽ được xác định tại 2 giai đoạn: giai đoạn bán ra và giai đoạn nhập khẩu; tại khâu bán ra sẽ được khấu trừ số thuế TTĐB đã nộp tại khâu nhập khẩu.

Theo nhận định của nhiều chuyên gia, việc điều chỉnh này sẽ góp phần đảm bảo nguồn thu ngân sách nhà nước không bị ảnh hưởng nhiều trong bối cảnh Việt Nam tham gia ngày càng nhiều vào các hiệp định thương mại tự do như: Hiệp định Thương mại tự do khu vực ASEAN (AFTA), Hiệp định Thương mại Tự do Việt Nam – EU (EVFTA), Hiệp định Đối tác toàn diện và tiến bộ xuyên Thái Bình Dương (CPTPP)...

Hai là, thuế suất thuế TTĐB đối với xe ô tô thay đổi rõ rệt

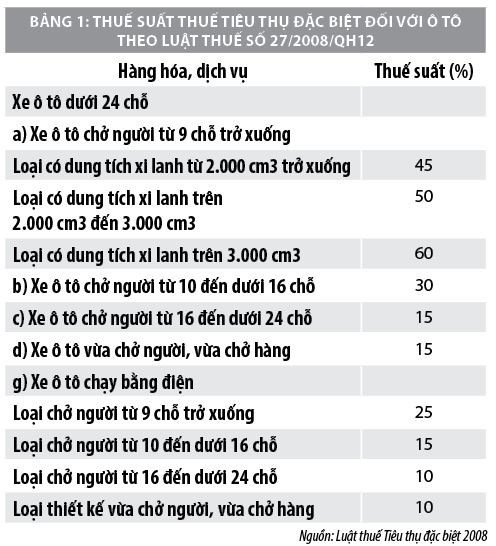

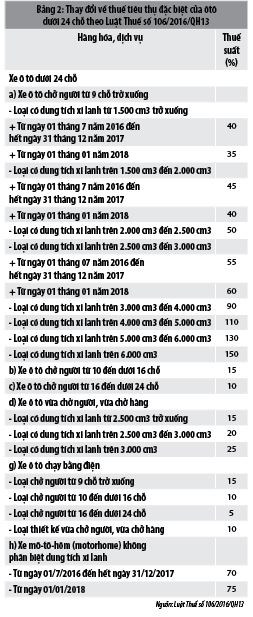

Theo Luật thuế TTĐB số 27/2008/QH12 ngày 14/11/2008, thuế suất thuế TTĐB đối với ô tô được quy định cụ thể như Bảng 1. Trong khi đó, theo Luật thuế TTĐB số 106/2016/QH13 ngày 6/4/2016, thuế suất thuế TTĐB của xe ô tô dưới 24 chỗ ngồi thay đổi như Bảng 2.

Số liệu từ Bảng 1 và Bảng 2 cho thấy, thuế suất thuế TTĐB được điều chỉnh giảm đối với dòng xe có dung tích xilanh nhỏ, dưới 2.000cm3; đặc biệt là loại xe có dung tích xilanh dưới 1.500cm3 được điều chỉnh giảm 10% (từ 45% xuống 35%). Ngược lại, dòng xe có dung tích xilanh lớn điều chỉnh tăng, trong đó dòng xe có dung tích xilanh trên 6.000cm3 bị điều chỉnh tăng thuế suất thuế TTĐB lên gần 300% (từ 60% lên 150%). Điều này có tác động tích cực đến thị trường ô tô dung tích xilanh nhỏ vì người tiêu dùng sẽ giảm được một lượng đáng kể thuế TTĐB phải nộp. Tuy nhiên, đối với dòng xe sang, dung tích xilanh lớn, thuế suất thuế TTĐB tăng lên sẽ giảm nhu cầu về các dòng xe cao cấp.

Tác động của những thay đổi về thuế tiêu thụ đặc biệt tới thị trường ô tô Việt Nam

Những thay đổi về thuế TTĐB có tác động tích cực đến thị trường ô tô Việt Nam trong thời gian qua. Cụ thể, giá tính thuế TTĐB thay đổi theo hướng có lợi cho các nhà sản xuất và lắp ráp ô tô tại Việt Nam. Nhờ đó, kết thúc năm 2018, doanh số bán hàng của toàn thị trường ô tô Việt Nam đạt 288.683 xe, tăng trưởng 5,8% so với năm 2017. Đây là một trong những tín hiệu đáng mừng đối với thị trường ô tô trong nước.

Thuế suất thuế TTĐB đối với dòng xe cỡ nhỏ, dung tích xilanh bé được điều chỉnh giảm khuyến khích người tiêu dùng tập trung vào phân khúc thị trường này. Điều này hoàn toàn phù hợp với thực trạng Việt Nam hiện nay bởi lẽ nó hợp lý với khả năng chi trả và thu nhập của người dân, đáp ứng được nhu cầu đi lại thiết yếu. Hơn nữa, dòng xe có dung tích xilanh nhỏ giúp tiết kiệm nhiên liệu, giảm lượng khí thải gây ô nhiễm môi trường. Theo Hiệp hội các nhà sản xuất ô tô Việt Nam (VAMA), thời gian qua, doanh số bán hàng của dòng xe cỡ nhỏ, giá rẻ có xu hướng tăng dần và chiếm phần lớn trong các phân khúc xe bán ra hàng tháng. Ngược lại, do thuế suất thuế TTĐB được điều chỉnh tăng vọt lên từ 2 đến 3 lần đối với dòng xe có dung tích xilanh lớn (từ 3.000cm3 trở lên) nên mức độ tiêu dùng dòng xe này có xu hướng giảm.

Mới đây, Bộ Tài chính tiếp tục kiến nghị Chính phủ về việc sửa đổi Luật Thuế theo hướng “Giá tính thuế TTĐB đối với mặt hàng ô tô dưới 9 chỗ ngồi trở xuống sản xuất trong nước là giá do cơ sở sản xuất bán ra trừ đi giá trị linh kiện, phụ tùng sản xuất trong nước”. Như vậy, nếu được miễn thuế TTĐB với phần linh kiện sản xuất trong nước thì người tiêu dùng có nhiều cơ hội tiếp cận với các mẫu xe hơn, thuế TTĐB phải nộp sẽ được giảm đáng kể. Theo Bộ Tài chính, chính sách này được thực hiện sẽ khuyến khích các doanh nghiệp lắp ráp ô tô tại Việt Nam nâng cao tỷ lệ nội địa hóa, hạ giá thành sản phẩm và nâng cao năng lực cạnh tranh giữa ô tô sản xuất trong nước và ô tô nhập khẩu.

Hiện nay, một số quốc gia trong khu vực như Thái Lan, Indonesia cũng áp dụng quy định trừ giá trị linh kiện nhập khẩu hoặc ưu đãi thuế tiêu thụ đặc biệt đối với ô tô sản xuất trong nước trong một thời gian ngắn 3-5 năm. Khi thuế TTĐB giảm thì giá xe sẽ giảm và giúp xe trong nước nâng cao tính cạnh tranh với các dòng xe nhập khẩu”.

Kết luận

Qua phân tích trên, nhìn nhận từ nhiều góc độ, những thay đổi về thuế TTĐB trong giai đoạn qua có sự tác động tích cực tới thị trường ô tô Việt Nam, khuyến khích các doanh nghiệp sản xuất và lắp ráp ô tô nâng cao tỷ lệ nội địa hóa, hạ giá thành sản phẩm và nâng cao năng lực cạnh tranh giữa ô tô sản xuất trong nước và ô tô nhập khẩu. Bên cạnh giảm giá thành sản xuất, các doanh nghiệp cần chú ý hơn tới chất lượng sản phẩm để đẩy mạnh tốc độ tiêu dùng các dòng xe nội địa trong thời gian tới. Đồng thời, thuế suất thuế TTĐB đã được điều chỉnh phù hợp với tình hình kinh tế, chính trị, xã hội của nước ta trong giai đoạn hiện nay; khuyến khích người dân tiêu dùng các dòng xe bé, có dung tích xilanh nhỏ, giảm lượng khí thải ra môi trường.

Tài liệu tham khảo:

- Quốc hội (2016), Luật Thuế số 106/2016/QH13 ngày ngày 06/4/2016 sửa đổi, bổ sung một số điều của Luật Thuế Giá trị gia tăng, Luật thuế Tiêu thụ đặc biệt và Luật Quản lý thuế;

- Quốc hội (2008), Luật thuế Tiêu thụ đặc biệt số 27/2008/QH12 ngày 14/11/2008;

- Quốc hội (2014), Luật Thuế số 70/2014/QH13 ngày 26/11/2014 sửa đổi, bổ sung một số điều của Luật thuế Tiêu thụ đặc biệt;

- Chính phủ (2015), Nghị định số 108/2015/NĐ-CP ngày 28/10/2015 hướng dẫn Luật thuế Tiêu thụ đặc biệt và Luật thuế Tiêu thụ đặc biệt sửa đổi;

- Một số website: hul.edu.vn, vov.vn, vietnamnet.vn, baodautu.vn, vanbanphapluat.vn.