Giải pháp thúc đẩy vận dụng chuẩn mực báo cáo tài chính quốc tế tại các doanh nghiệp Việt Nam

Trong bối cảnh toàn cầu hóa kinh tế như hiện nay, việc các doanh nghiệp lập và trình bày báo cáo tài chính theo một chuẩn mực chung như Chuẩn mực báo cáo tài chính quốc tế (IFRS) là hết sức cấp thiết.

Trong bối cảnh toàn cầu hóa kinh tế như hiện nay, việc các doanh nghiệp lập và trình bày báo cáo tài chính theo một chuẩn mực chung như Chuẩn mực báo cáo tài chính quốc tế (IFRS) là hết sức cấp thiết. IFRS do Hội đồng chuẩn mực kế toán quốc tế (IASB) và Hội đồng giải thích lập báo cáo tài chính quốc tế (IFRIC) biên soạn.

Việc áp dụng IFRS sẽ mở ra một cơ hội phát triển cho kế toán nói riêng và sự phát triển của các doanh nghiệp nói chung. Bài viết tìm hiểu những lợi ích mà IFRS đem lại, phân tích sự chuẩn bị cũng như thực trạng áp dụng IFRS tại Việt Nam, qua đó gợi mở giải pháp để thúc đẩy áp dụng IFRS tại doanh nghiệp trong thời gian tới.

Những lợi ích từ việc áp dụng Chuẩn mực báo cáo tài chính quốc tế

Mục tiêu của IFRS là cung cấp một khuôn khổ quốc tế về cách lập và trình bày báo cáo tài chính (BCTC) cho các công ty đại chúng. IFRS tập trung vào các hướng dẫn, diễn giải chung nhất về cách lập BCTC hơn là thiết lập các quy tắc lập báo cáo ngành cụ thể.

Các tổ chức có tác động quan trọng đến nền kinh tế thế giới như: Ngân hàng Thế giới (World Bank), Quỹ Tiền tệ quốc tế (IMF) và các BCTC lập theo IFRS được chấp nhận rộng rãi tại nhiều nước trên thế giới. IFRS được vínhư “ngôn ngữtài chính toàn cầu” giúp đảm bảo tính so sánh, thống nhất và minh bạch giúp cho doanh nghiệp (DN) tận dụng cơ hội tiếp cận nguồn vốn quốc tế; đồng thời, giúp thúc đẩy sự phát triển của nền kinh tế hội nhập ngày càng sâu vào nền kinh tế thế giới.

Việc áp dụng IFRS sẽ giúp Việt Nam theo kịp đà phát triển của những nền kinh tế thành công khác trong khu vực và trên thế giới. Kinh nghiệm triển khai IFRS ở nhiều quốc gia cho thấy, sau khi áp dụng IFRS, mức độ tin cậy về thông tin của các công ty niêm yết, cũng như thị trường tài chính nói chung, thị trường chứng khoán nói riêng ở các nước được giới đầu tư đánh giá cao. Điều này không chỉ giúp các thị trường này cải thiện khả năng thu hút dòng vốn đầu tư nước ngoài, mà còn giúp cho nền kinh tế và DN giảm đáng kể chi phí phát hành cổ phiếu, trái phiếu để huy động vốn, do định mức tín nhiệm tăng cao.

Thực trạng áp dụng IFRS tại Việt Nam

Việt Nam đã và đang có những bước đi tích cực để tiến tới áp dụng rộng rãi IFRS. Ngày 16/3/2020, Bộ Tài chính đã ban hành Quyết định số 345/QĐ-BTC phê duyệt Đề án áp dụng IFRS tại Việt Nam. Lộ trình áp dụng này gồm 3 giai đoạn: Giai đoạn chuẩn bị từ năm 2020 đến năm 2021; Giai đoạn 1 (áp dụng tự nguyện), từ năm 2022 đến năm 2025; Giai đoạn 2 (áp dụng bắt buộc), từ sau năm 2025.

Trong đó, đối với giai đoạn chuẩn bị, các công việc cần triển khai gồm: Xây dựng và ban hành Đề án áp dụng chuẩn mực BCTC tại Việt Nam; Thành lập Ban biên dịch và soát xét, hoàn thành bản dịch IFRS sang tiếng Việt; Xây dựng, ban hành hoặc trình cấp có thẩm quyền ban hành văn bản quy phạm pháp luật phù hợp công bố bản dịch IFRS sang tiếng Việt; xây dựng, ban hành hoặc trình cấp có thẩm quyền ban hành văn bản quy phạm pháp luật về cách thức áp dụng IFRS; Bổ sung, sửa đổi và ban hành mới một số cơ chế tài chính liên quan đến việc áp dụng IFRS; Đào tạo nguồn nhân lực, quy trình triển khai cho các DN.

Đối với giai đoạn áp dụng tự nguyện (từ năm 2022 đến năm 2025): Đối tượng áp dụng gồm các DN là công ty mẹ của tập đoàn kinh tế nhà nước quy mô lớn hoặc có các khoản vay được tài trợ bởi các định chế tài chính quốc tế; công ty mẹ là công ty niêm yết; công ty đại chúng quy mô lớn là công ty mẹ chưa niêm yết và các công ty mẹ khác có nhu cầu và đủ nguồn lực được tự nguyện áp dụng IFRS để lập BCTC hợp nhất; các DN có 100% vốn đầu tư trực tiếp nước ngoài là công ty con của công ty mẹ ở nước ngoài có nhu cầu và đủ nguồn lực được tự nguyện áp dụng IFRS để lập BCTC riêng.

Đối với giai đoạn áp dụng bắt buộc (sau năm 2025): Trên cơ sở đánh giá tình hình thực hiện áp dụng IFRS của giai đoạn 1, Bộ Tài chính căn cứ nhu cầu, khả năng sẵn sàng của các DN và tình hình thực tế, quy định phương án, thời điểm bắt buộc áp dụng IFRS để lập BCTC hợp nhất hoặc BCTC riêng cho từng nhóm DN để đảm bảo tính hiệu quả và khả thi.

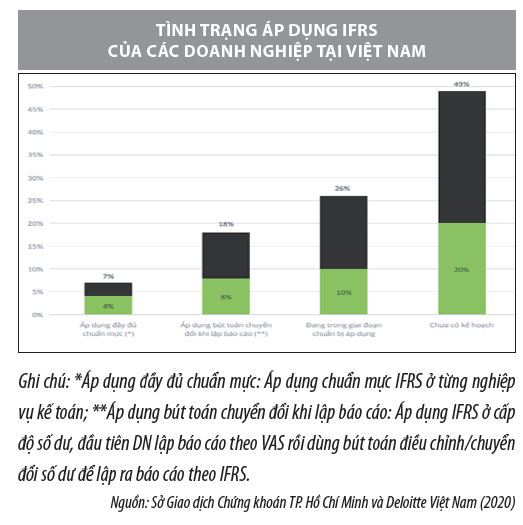

Kết quả “Khảo sát về tính sẵn sàng áp dụng IFRS tại DN” do Sở Giao dịch Chứng khoán TP. Hồ Chí Minh và Deloitte Việt Nam thực hiện cho biết, có hơn 50% DN đã áp dụng hoặc đang chuẩn bị chuyển đổi theo IFRS (Hình). Sau khi Bộ Tài chính phê duyệt, Đề án áp dụng chuẩn mực BCTC quốc tế tại Việt Nam, hơn 55% DN khẳng định, họ sẽ áp dụng chuyển đổi trước năm 2025 - năm cuối cùng trong giai đoạn tự nguyện theo lộ trình áp dụng IFRS. Đây là tín hiệu lạc quan cho thấy sự ủng hộ việc áp dụng IFRS ở cộng đồng DN.

Cũng theo khảo sát của Sở Giao dịch Chứng khoán TP. Hồ Chí Minh và Deloitte Việt Nam (2020), một số ngành đã chuyển đổi sang IFRS hoặc đang trong giai đoạn chuẩn bị gồm: Ngành Ngân hàng do yêu cầu quản lý và tuân thủ; các ngành trọng điểm như năng lượng và công nghiệp; ngành chiến lược của Việt Nam như bảo hiểm, quản lý đầu tư, công nghệ, truyền thông và viễn thông...

Đối với các DN đã áp dụng IFRS, khảo sát cho thấy, số lượng DN có vốn đầu tư nước ngoài chiếm tỷ lệ cao nhất, tiếp đến là nhóm các DN niêm yết, DN đại chúng quy mô lớn và các tập đoàn kinh tế nhà nước. Bốn nhóm này đã chiếm hơn 70% các DN tham gia khảo sát, trên thực tế, đây cũng là các nhóm đóng góp nhiều cho nền kinh tế và việc áp dụng chính sách kế toán mới ít nhiều sẽ ảnh hưởng trực tiếp đến các chỉ số tài chính, cũng như kết quả hoạt động kinh doanh.

Tuy nhiên, để vận dụng được IFRS là cả một quá trình phải đối mặt với nhiều khó khăn, thách thức, cụ thể:

- Thiếu hụt về nguồn nhân lực: Rào cản ngôn ngữ là tiếng Anh và các thuật ngữ khó hiểu mang tính học thuật, ước lệ của từ vựng chuyên ngành kế toán gây ra không ít khó khăn cho người dạy lẫn người học. Ngoài ra, với đặc thù ngành Kế toán đòi hỏi người dạy, chuyển tải nội dung các chuẩn mực kế toán cần phải có trải nghiệm kiến thức thực tế. Hiện nay, tại Việt Nam, chỉ có một vài trường đại học lớn trong cả nước đã mạnh dạn triển khai các khoá đào tạo về kế toán quốc tế theo nội dung của IFRS…

- Thiếu hụt các tổ chức định chế uy tín trong việc đánh giá giá trị các loại tài sản: Điều này khiến cho việc vận dụng các khái niệm về giá trị hợp lý sẽ gặp nhiều khó khăn trong khâu định giá theo giá trị thị trường.

- Sự khác biệt về luật cũng như góc nhìn về một số tài sản đặc thù: Tình trạng phổ biến nhất là những cách nhìn, quan điêm khác nhau về nguồn lực đất đai. Đến nay, Việt Nam mới chỉ công nhận quyền sử dụng đất, chưa công nhận đất đai như là một loại tài sản nên việc vận dụng các chuẩn mực kế toán quốc tế ít nhiều còn khoảng cách…

Giải pháp áp dụng thành công Chuẩn mực báo cáo tài chính quốc tế

Để thúc đẩy DN chủ động áp dụng IFRS, thời gian tới, cần thực hiện những giải pháp sau:

Về phía Nhà nước

- Khuyến khích các DN, tổ chức nghiên cứu và áp dụng IFRS: Để tăng cường áp dụng IFRS ở Việt Nam, các cơ quan chức năng của Nhà nước cần có chính sách khuyến khích hỗ trợ các DN, tổ chức nghiên cứu và áp dụng IFRS. Bộ Tài chính cần phối kết hợp với các đơn vị tổ chức nhiều chương trình tập huấn, hướng dẫn các DN và tiến hành áp dụng IFRS vào quá trình lập BCTC; Tăng cường đối thoại với các DN để khuyến khích chuyển sang áp dụng IFRS. Bên cạnh đó, đẩy mạnh các hỗ trợ kỹ thuật cần thiết để giúp DN nhanh chóng chuyển đổi sang áp dụng IFRS; đẩy mạnh tuyên truyền phổ biến IFRS để xã hội hiểu, nhận thức được lợi ích của IFRS.

- Xây dựng “cơ sở hạ tầng” để phục vụ cho việc áp dụng IFRS: Để tăng cường áp dụng IFRS, các bộ, ngành liên quan rà soát, ban hành lại, hoặc trình cấp có thẩm quyền ban hành lại các văn bản quy phạm pháp luật trong lĩnh vực tài chính theo hướng giảm thiểu sự khác biệt giữa các văn bản; Xác định và phân biệt rõ phạm vi áp dụng chuẩn mực kế toán, chính sách thuế và cơ chế tài chính, tạo thuận lợi cho việc áp dụng pháp luật của DN, cũng như nâng cao chất lượng thông tin trên BCTC để cung cấp ra công chúng. Bên cạnh đó, nâng cao trình độ của các đối tượng liên quan.

- Tăng cường vai trò của các cơ sở đào tạo: Các đơn vị này cần tích cực hơn trong quá trình xây dựng hệ thống chuẩn mực kế toán Việt Nam, tích cực trao đổi và tiếp thu kinh nghiệm từ các học viên ở những quốc gia có hệ thống kế toán phát triển, cũng như các tổ chức banh hành chuẩn mực quốc tế…

Về phía DN

Áp dụng IFRS là một công việc lớn, đòi hỏi sự chuẩn bị công phu, kỹ lưỡng của DN. Để áp dụng IFRS thành công và hiệu quả, DN cần triển khai đồng bộ các nhóm công việc chủ chốt, bao gồm:

- Xây dựng chiến lược và ngân sách: DN cần xác định nhu cầu áp dụng IFRS; xác định phương án, lộ trình cụ thể áp dụng cho DN của mình; công bố thông tin về lộ trình, phương án áp dụng. Mặt khác, thiết lập kênh thông tin với cơ quan hoạch định chính sách, công ty kiểm toán, hội nghề nghiệp, nhà tư vấn; Xây dựng chính sách kế toán rõ ràng, nhất quán giữa công ty mẹ và các công ty con; phân định ranh giới giữa BCTC và báo cáo thuế, báo cáo quản trị nội bộ; Bố trí ngân sách cho từng công việc cần triển khai.

- Đào tạo nguồn nhân lực: Trang bị kiến thức, hiểu biết cơ bản về tài chính cho ban giám đốc, cán bộ quản lý chủ chốt; thay đổi tư duy lãnh đạo, nâng cao ý thức tuân thủ, tổ chức bộ phận pháp chế tại các DN đủ mạnh. Xây dựng kế hoạch đào tạo nguồn nhân lực kịp thời, bài bản, liên tục và lâu dài cho bộ phận kế toán, tài chính và cho cả các bộ phận khác có liên quan….

- Tổ chức bộ máy kế toán và xây dựng quy chế phối hợp giữa các bộ phận: Tổ chức bộ máy kế toán phù hợp, thông suốt từ công ty mẹ đến công ty con và các đơn vị trực thuộc; có nhân lực chuyên trách về IFRS và BCTC hợp nhất.

- Xây dựng hệ thống công nghệ thông tin nhằm đảm bảo hiệu quả, hiệu lực của công tác quản trị nội bộ, đảm bảo kết nối giữa bộ phận kế toán, tài chính và các bộ phận khác; Phần mềm kế toán cần tự động hóa ở mức cao, hướng đến có thể cung cấp BCTC ở bất cứ thời điểm nào.

- Xây dựng cơ sở hạ tầng dữ liệu: Trong đó, xây dựng cơ sở dữ liệu định giá và mô hình tài chính, như: giá trị hợp lý, đường cong lãi suất, lãi suất cố định và lãi suất thả nổi, lãi suất tiền đồng Việt Nam (VND) và lãi suất ngoại tệ; giá cả thị trường và giá trị hợp lý; tỷ giá hối đoái… Đồng thời, xây dựng dữ liệu phi tài chính như: thị phần, số lượng khách hàng, dung lượng sử dụng, mức tiêu thụ dịch vụ, sản phẩm, hàng hóa; thị trường thuận lợi nhất…

- Xây dựng quy trình chuyển đổi BCTC từ chuẩn mực của Việt Nam sang IFRS: Nhận diện các giao dịch, khoản mục trên BCTC cần chuyển đổi; xây dựng hệ thống hồ sơ, dữ liệu mang tính kế thừa; quy định trách nhiệm chuyển đổi BCTC phù hợp với đặc thù của DN; xây dựng bộ quy tắc chuyển đổi BCTC với hướng dẫn cụ thể cho DN…

Tài liệu tham khảo:

1. Bộ Tài chính (2020), Quyết định số 345/QĐ-BTC ngày 16/3/2020 phê duyệt Đề án áp dụng IFRS;

2. Đoàn Thị Thảo Uyên (2020). Vận dụng chuẩn mực lập BCTC quốc tế để lập báo cáo tài chính tại các doanh nghiệp Việt Nam, Tạp chí Tài chính Kỳ 2 - Tháng 11/2020;

3. Sở Giao dịch Chứng khoán TP. Hồ Chí Minh, Deloitte Việt Nam (2020). Báo cáo kết quả khảo sát Mức độ sẵn sàng áp dụng IFRS của doanh nghiệp tại Việt Nam, tháng 12/2020.

(*) Trần Thị Ngọc Anh - Trường Đại học Hòa Bình.

(**) Bài đăng Tạp chí Tài chính kỳ 2 tháng 5/2021.