Mối quan hệ giữa mức độ chấp nhận rủi ro và kết quả hoạt động của doanh nghiệp

Nghiên cứu này sử dụng phương pháp phân tích tổng hợp để hiểu rõ mối quan hệ giữa mức độ chấp nhận rủi ro và kết quả hoạt động của doanh nghiệp.

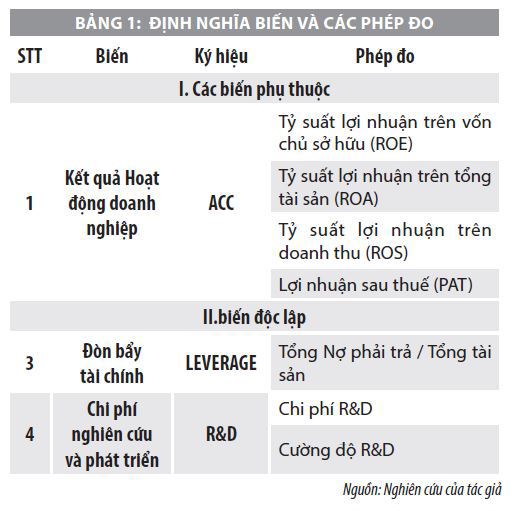

Cụ thể, các biến chấp nhận rủi ro được nghiên cứu là: Đòn bẩy tài chính và chi phí nghiên cứu phát triển; bên cạnh đó, các biến Tỷ suất lợi nhuận trên tài sản (ROA), Tỷ suất lợi nhuận trên vốn chủ sở hữu (ROE), Tỷ suất lợi nhuận trên doanh thu (ROS) đại diện cho các thước đo kết quả hoạt động doanh nghiệp.

Cơ sở lý thuyết và giả thuyết nghiên cứu

Cơ sở lý thuyết:

Rủi ro có thể được định nghĩa là khả năng xảy ra kết quả không mong đợi (Knechel, 2002). Một số ý kiến cho rằng, việc thay đổi mức độ chấp nhận rủi ro có thể gây bất lợi cho kết quả hoạt động của công ty (Miller & Friesen, 1982); trong khi nhiều nghiên cứu khác cho rằng, các mối quan hệ ngẫu nhiên thay vì trực tiếp có thể là cách giải thích chính xác hơn về kết quả hoạt động của công ty (Lyon et al., 2000). Nhìn chung, hầu hết các kết quả nghiên cứu đều kết luận rằng, mức độ chấp nhận rủi ro có tác động đến kết quả hoạt động của doanh nghiệp.

Đã có nhiều nghiên cứu về mối quan hệ giữa mức độ chấp nhận rủi ro và kết quả hoạt động của doanh nghiệp, mỗi nghiên cứu đều đưa ra các kết quả và phát hiện khác nhau, tuy nhiên, đến nay, vẫn chưa có một nghiên cứu tổng thể về khía cạnh này. Do đó, nghiên cứu này sử dụng phân tích tổng hợp nhằm đánh giá mối quan hệ giữa việc chấp nhận rủi ro và hoạt động của công ty.

Giả thuyết nghiên cứu:

Nghiên cứu này sẽ phân tích việc chấp nhận rủi ro theo 2 biến số liên quan đến kết quả hoạt động của doanh nghiệp; đó là đòn bẩy tài chính (H1) và chi phí nghiên cứu phát triển (H2) của công ty. Mặc dù ảnh hưởng của 2 biến này đến kết quả hoạt động của công ty có thể khác nhau trong các kết quả nghiên cứu khác nhau nhưng trong nghiên cứu này, nhóm tác giả xem xét mối quan hệ này dựa trên bức tranh toàn cảnh.

Trước hết, H1: Đòn bẩy tài chính (LEVERAGE) dự kiến sẽ ảnh hưởng tiêu cực đến kết quả hoạt động của công ty vì mức nợ cao hơn đòi hỏi nguồn lực của công ty cao hơn để trả nợ, điều này cuối cùng làm giảm nguồn vốn khả dụng cho các khoản đầu tư khác (Nunes, Serrasqueiro, & Sequeira, 2009).

Ngoài ra, H2: Chi phí nghiên cứu và phát triển (R&D) là yếu tố chấp nhận rủi ro thứ hai được sử dụng trong nghiên cứu này. Mặc dù ảnh hưởng của R&D khác nhau giữa các ngành, một số nhà nghiên cứu mong đợi rằng đầu tư vào R&D có liên quan tích cực đến kết quả hoạt động của doanh nghiệp (Arrfelt et al., 2012).

Dữ liệu và phương pháp nghiên cứu

Dữ liệu:

Để thu thập dữ liệu, ban đầu nhóm tác giả tập hợp 100 bài báo đã xuất bản sử dụng các cụm từ tìm kiếm như chấp nhận rủi ro, rủi ro doanh nghiệp, hành vi rủi ro và kết quả hoạt động của công ty, từ các nguồn chính thống khác nhau như Science Direct, Research Gate, Wiley Online Library và Emerald Insights.

Tuy nhiên, một số nghiên cứu đã bị loại bỏ vì chúng cung cấp những kết quả không đáng kể và/hoặc những phát hiện không liên quan trong phạm vi của bài báo này. Cuối cùng, 30 nghiên cứu đã xuất bản của tất cả các ngành ngoại trừ ngành tài chính đã được thu thập với tổng số 125 nghiên cứu bao gồm hàng triệu công ty trên toàn cầu từ năm 2010 đến năm 2020.

Các biến phụ thuộc: Bài báo phân tích kết quả hoạt động của doanh nghiệp có thể được đo lường bằng các đại diện như Tỷ suất lợi nhuận trên tài sản (ROA), Tỷ suất lợi nhuận trên vốn chủ sở hữu (ROE), Tỷ suất lợi nhuận trên doanh thu (ROS) và Lợi nhuận sau thuế (PAT). Bốn khía cạnh của kết quả hoạt động của doanh nghiệp được sử dụng làm biến phụ thuộc trong bài báo này và được mô tả chi tiết hơn trong Bảng 2.

Các biến độc lập: Nhóm tác giả tập trung vào 2 trong số các biến chấp nhận rủi ro được nghiên cứu phổ biến nhất của các doanh nghiệp: đòn bẩy tài chính và chi phí nghiên cứu phát triến như là các biến độc lập (Bảng 1).

Phương pháp nghiên cứu:

Bài viết sử dụng phương pháp phân tích tổng hợp để rút ra được một kết luận chung. Một chỉ số chung được tính toán, được gọi là Mức độ ảnh hưởng (ký hiệu là ES). Phân tích tổng hợp cũng có thể phân tích các yếu tố ảnh hưởng đến chỉ số ES thông qua hồi quy tổng hợp.

Nghiên cứu này sử dụng phương pháp Phân tích tổng hợp của Hedges và Olkin (HOMA) (1985) và Mô hình tác động ngẫu nhiên (REM) sẽ được thực hiện để điều tra sự khác biệt và tương đồng có thể có giữa các kết quả nghiên cứu.

Trong khi phân tích tổng hợp thông thường cung cấp quy mô ảnh hưởng tổng hợp từ các kết quả nghiên cứu khác nhau, thì hồi quy phân tích tổng hợp có thể được áp dụng để phân tích các yếu tố ảnh hưởng đến mối quan hệ đang được nghiên cứu. Do đó, đi kèm với quy trình HOMA, nghiên cứu này tiến hành Hồi quy phân tích tổng hợp (MARA). REM sẽ được áp dụng để tiến hành hồi quy phân tích tổng hợp trong nghiên cứu này.

Kết quả nghiên cứu

Thống kê mô tả

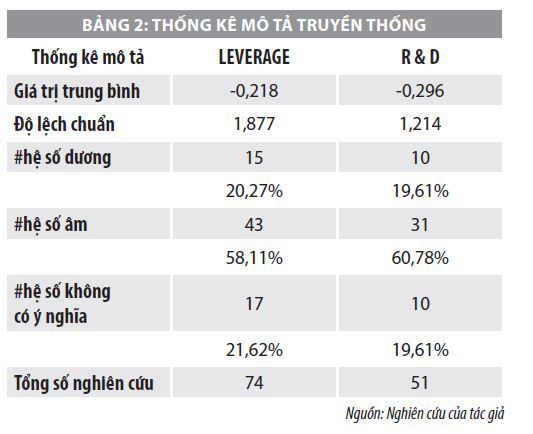

Thống kê mô tả truyền thống: Nghiên cứu này cung cấp thống kê mô tả truyền thống của 2 biến giải thích LEVERAGE và R&D. Bảng 2 trình bày giá trị trung bình và độ lệch chuẩn của từng biến giải thích. Hơn nữa, số lượng các kết quả nghiên cứu bao gồm hệ số “dương”, “âm” và “không có ý nghĩa thống kê” được thể hiện trong bảng 2.

Thống kê mô tả này chưa thể cung cấp các chi tiết quan trọng về mối quan hệ được kiểm tra, các kết quả cũng có thể bị sai lệch và do đó, rất khó để đưa ra một kết luận chung. Thực tế là nghiên cứu này sử dụng phân tích tổng hợp trong phân tích tổng hợp có thể có sự không đồng nhất tiềm ẩn trong dữ liệu mẫu. Do đó, trong nghiên cứu này, một mô tả khác về mức độ ảnh hưởng sẽ được tiến hành để mang lại kết quả đáng tin cậy hơn.

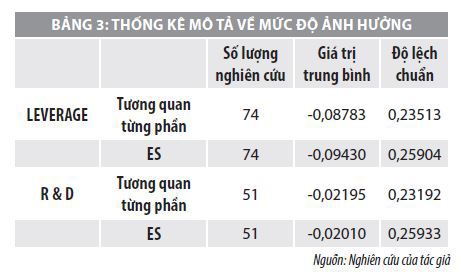

Thống kê mô tả về Mức độ ảnh hưởng (ES): Khác với thống kê mô tả truyền thống, thống kê mô tả về mức độ ảnh hưởng này phân tích cụ thể tương quan từng phần và mức độ ảnh hưởng của từng biến giải thích. Các chi tiết của số lượng bài nghiên cứu, giá trị trung bình và độ lệch chuẩn của mỗi biến được thể hiện trong Bảng 3.

Kết quả HOMA

Dữ liệu về trung bình phân tích tổng hợp (hoặc Mức độ ảnh hưởng ES) được thực hiện tại khoảng tin cậy 95% và kết quả kiểm định z-test. Do có thể tồn tại các vấn đề không đồng nhất giữa các nghiên cứu, một kiểm tra về tính đồng nhất của các mức độ ảnh hưởng ES được thực hiện bằng kiểm định Chi bình phương (tương tự như kiểm tra phương sai đồng nhất trong ANOVA). Kết quả cho thấy, mối quan hệ của từng biến giải thích với kết quả hoạt động doanh nghiệp.

Giả thuyết 1 dự đoán rằng, Đòn bẩy tài chính (LEVERAGE) có ảnh hưởng tiêu cực liên quan đến kết quả hoạt động của doanh nghiệp. Phân tích tổng hợp cho thấy, LEVERAGE có tương quan nghịch biến với Kết quả hoạt động doanh nghiệp ở mức ý nghĩa 1% (ES = -0.106; CI = [-0.196, -0.016]). Do đó, Giả thuyết 1 được chấp thuận

Tiếp theo, Giả thuyết 2 cho rằng, chi phí cho R&D có liên quan tiêu cực đến kết quả hoạt động của doanh nghiệp. Như kết quả phân tích tổng hợp cho thấy, chi phí cho R&D có tương quan nghịch biến với kết quả hoạt động doanh nghiệp (ES = -0.022; CI = [-0.032, -0.013]). Do đó, Giả thuyết 2 đã được chấp thuận.

Nói chung, cả hai biến số chấp nhận rủi ro: LEVERAGE và R&D đều có tác động đáng kể đến kết quả hoạt động của doanh nghiệp.

Kết quả MARA

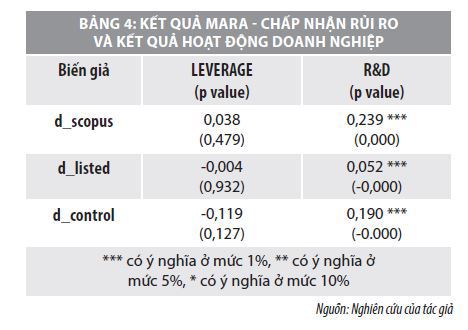

Phân tích hiệu ứng điều tiết (Moderator analysis) đóng một vai trò quan trọng trong việc tìm kiếm các vấn đề không đồng nhất cũng như phát hiện các yếu tố ảnh hưởng đến các mối quan hệ chính được nghiên cứu.

Như được tổng hợp trong Bảng 4, cả 3 biến giả cho thấy (+) liên kết tích cực giữa biến giải thích R&D và kết quả hoạt động doanh nghiệp ở mức ý nghĩa 1%; và không có liên kết với biến giải thích LEVERAGE.

Kết luận

Tóm lại, phân tích tổng hợp đã được sử dụng trong bài nghiên cứu này để tổng hợp mối quan hệ giữa hai biến số: đòn bẩy tài chính LEVERAGE và chi phí đầu tư nghiên cứu R&D và kết quả hoạt động của doanh nghiệp.

Nhìn chung, đòn bẩy tài chính LEVERAGE và chi phí đầu tư nghiên cứu R&D có tác động tiêu cực đến kết quả hoạt động doanh nghiệp. Ngoài ra, hồi quy phân tích tổng hợp cho thấy, các biến điều tiết có tác động đến mối quan hệ cụ thể giữa các yếu tố chấp nhận rủi ro và kết quả hoạt động doanh nghiệp.

Mặc dù, nhiều nghiên cứu được đưa vào trong phân tích tổng hợp này (125 kết quả nghiên cứu trong 30 bài nghiên cứu được chọn), con số này vẫn tương đối nhỏ so với số lượng lớn các bài báo và nghiên cứu được xuất bản.

Do đó, các nghiên cứu trong tương lai có thể mở rộng dữ liệu mẫu để có cái nhìn tổng quát hơn về mối quan hệ giữa chấp nhận rủi ro và kết quả hoạt động doanh nghiệp sử dụng phương pháp phân tích tổng hợp.

Tài liệu tham khảo:

1. Arrfelt, M., Mannor, M. J., Nahrgang, J. D., & Christensen, A. (2012). All Risk-Taking is Not the Same: A Meta-Analysis of Risk-Taking, Firm Risk, and Firm Performance. Paper presented at the Academy of Management Proceedings;

2. Asthana, S. C., & Zhang, Y. (2006). Effect of R&D investments on persistence of abnormal earnings. Review of Accounting and Finance;

3. Knechel, W. R. (2002). The role of the independent accountant in effective risk management. Review of Business and Economic Literature, 47(1), 65-86;

4. Lyon, D. W., Lumpkin, G. T., & Dess, G. G. (2000). Enhancing entrepreneurial orientation research: Operationalizing and measuring a key strategic decision making process. Journal of management, 26(5), 1055-1085;

5. Miller, D., & Friesen, P. H. (1982). Innovation in conservative and entrepreneurial firms: Two models of strategic momentum. Strategic management journal.

(*) PGS., TS. Đào Thị Thanh Bình, Phạm Thị Mỹ Phương, Khoa Quản trị và Du lịch, Trường Đại học Hà Nội.

(**) Bài đăng Tạp chí Tài chính kỳ 2 tháng 6/2021.