Nguyên tắc áp dụng kế toán chi phí theo mức độ hoạt động tại các doanh nghiệp sản xuất sợi

Một trong những điểm yếu của các doanh nghiệp nói chung và doanh nghiệp sợi tại Việt Nam hiện nay là khả năng kiểm soát chi phí theo phương thức quản lý truyền thống dẫn đến sự mất cạnh tranh về giá sản phẩm. Để cải thiện tình hình này, cần thay đổi phương thức quản lý và kiểm soát được các chi phí, nhất là việc xác định giá thành sản phẩm.

Qua nghiên cứu, tác giả nhận thấy sự cần thiết của kế toán quản trị trong quản lý, điều hành doanh nghiệp, nhất là kế toán chi phí theo mức độ hoạt động là một giải pháp quan trọng đã được nhiều nước vận dụng và đánh giá cao về hiệu quả.

Cơ sở lý thuyết về kế toán chi phí theo mức độ hoạt động

Krumweide và Roth (1997) cho rằng, kế toán chi phí theo mức độ hoạt động (ABC) là phương pháp kế toán quản trị tập trung đo lường chi phí, các hoạt động, sản phẩm, khách hàng và các đối tượng chi phí, là phương pháp phân bổ chi phí cho các đối tượng chịu phí dựa trên số lượng hoạt động sử dụng bởi đối tượng chi phí đó.

Theo Horngren và cộng sự (2003), kế toán ABC là sự cải tiến của phương pháp kế toán chi phí truyền thống bằng việc tập trung vào các hoạt động cụ thể như là các đối tượng chịu phí cơ bản. Mohan và Hemantkumar cho rằng, kế toán ABC là phương pháp kế toán dùng đo lường chi phí và thành quả của các hoạt động, nguồn lực và các đối tượng chịu phí. Kế toán ABC phân bổ các nguồn lực đến các hoạt động và từ các hoạt động đến các đối tượng chịu phí dựa vào mức độ sử dụng, đồng thời thừa nhận mối quan hệ nhân quả của các tiêu thức phân bổ chi phí với các hoạt động.

Theo tổ chức Liên hiệp thế giới về tiến bộ trong sản xuất (CAM-I): Kế toán ABC là phương pháp tập hợp những thông tin tài chính và phi tài chính gắn liền với những hoạt động cần thiết trong doanh nghiệp (DN) để sản xuất các sản phẩm, nhằm đo lường chi phí và mức độ thực hiện của các hoạt động có liên quan đế chu trình và đối tượng chịu chi phí; phân bổ các chi phí hoạt động dựa trên việc sử dụng các nguồn lực của chúng, phân bổ chi phí đến các đối tượng chịu chi phí như là các khách hàng, sản phẩm, quá trình dựa trên mức độ sử dụng chúng; tìm ra các mối quan hệ nhân quả để xác định được tiêu thức phân bổ các hoạt động. Như vậy, chi phí được phân bổ vào sản phẩm căn cứ vào mức độ tiêu dùng các hoạt động cần thiết để sản xuất các sản phẩm đó.

Maher và cộng sự (2006) cho rằng, kế toán ABC là công cụ quản trị dựa trên hoạt động, trước hết, chi phí được phân bổ cho các hoạt động, sau đó sẽ phân bổ cho từng sản phẩm, dịch vụ dựa trên các hoạt động mà sản phẩm hay dịch vụ đã tiêu dùng. Kế toán ABC cung cấp thông tin về hoạt động và nguồn lực cần thiết để thực hiện chúng. Vì thế, kế toán ABC không chỉ đơn thuần là quá trình phân bổ chi phí mà còn làm thay đổi tư duy nhà quản lý từ chỗ cắt giảm chi phí sang nâng cao giá trị DN.

Như vậy, kế toán ABC được coi là một trong những phương pháp đổi mới quan trọng nhất trong tính toán chi phí và KTQT; là công cụ xác định chi phí và phân tích chi phí theo hoạt động hiệu quả nhất. Đây là mô hình phân bổ chi phí dựa trên các tiêu thức phân bổ gắn với nguồn gốc (các hoạt động) làm phát sinh chi phí. Theo phương pháp này, việc tính toán chi phí và kiểm soát các hoạt động liên quan đến việc sử dụng các nguồn lực đầu tư vào và xác định giá trị các kết quả đầu ra. Các nguồn lực sẽ được xác định cho từng hoạt động, mỗi một hoạt động là một đối tượng tập hợp chi phí. Cuối cùng, chi phí sẽ được phân bổ cho sản phẩm theo tiêu thức phù hợp với từng hoạt động phát sinh chi phí.

Mô hình kế toán chi phí theo mức độ hoạt động

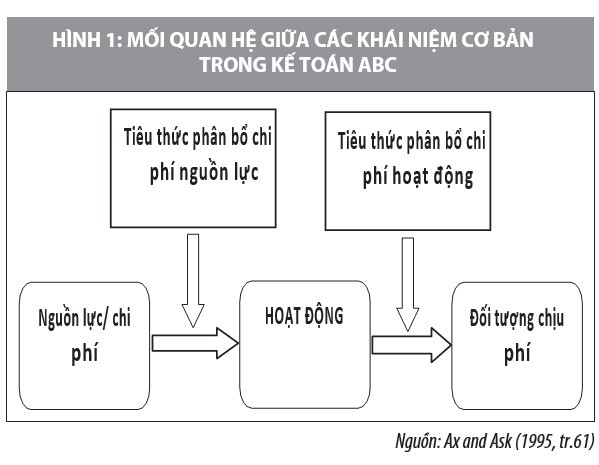

Kế toán ABC được xây dựng trên lý luận sau: Các nguồn lực được gán cho các hoạt động có sử dụng làm phát sinh chi phí, các hoạt động lại được thực hiện để tạo ra các sản phẩm, dịch vụ… (đối tượng chịu phí). Vì vậy, khi các hoạt động của một DN được nhận diện, chi phí sẽ được phân bổ vào các hoạt động (các trung tâm hoạt động) dựa vào các tiêu thức phân bổ nguồn lực. Sau đó, chi phí được phân bổ, hoặc truy nguyên từ các tổ hợp chi phí hoạt động đến sản phẩm, dịch vụ theo tỷ lệ nhu cầu đối với từng hoạt động của từng sản phẩm. Mô hình phân bổ theo mối quan hệ nhân quả có thể được thiết lập giữa các đối tượng chi phí và các nguồn lực.

Điểm quan trọng trong mô hình ABC là các hoạt động tiêu dùng nguồn lực, các hoạt động đó tạo ra chi phí trong khi các kết quả đầu ra được hình thành từ việc sử dụng các hoạt động. Ý tưởng cơ bản của mô hình này là để đo mức tiêu thụ nguồn lực của đối tượng chịu phí. Việc này được thực hiện trong một quá trình hai bước: Đo lường mức tiêu thụ nguồn lực của các hoạt động; Phân bổ chi phí hoạt động cho các đối tượng chịu phí (sản phẩm, dịch vụ). Qua đó, không chỉ chi phí trực tiếp mà cả chi phí gián tiếp, có liên quan việc tiêu thụ các hoạt động của đối tượng chịu phí đều được xem xét.

Trong bước đầu tiên của kế toán ABC, các chi phí được gán cho các trung tâm hoạt động thích hợp nhằm xác định tổng chi phí hoạt động. Bước tiếp theo, giá thành của sản phẩm, dịch vụ được xác định dựa vào các tiêu thức phân bổ chi phí có liên quan. Cụ thể, sau khi xác định được nguồn phát sinh chi phí, kết hợp với dữ liệu về mức độ tiêu dùng các hoạt động của từng loại sản phẩm sẽ xác định được tỷ lệ phân bổ tương ứng cho từng loại sản phẩm, dịch vụ theo tỷ lệ đã xác định đó.

Để thực hiện các bước trên, một công việc vô cùng quan trọng có ảnh hưởng quyết định tới việc áp dụng kế toán ABC có đạt hiệu quả mong muốn hay không, đó chính là công tác thu thập và xử lý thông tin một cách chính xác. Chỉ khi có đầy đủ thông tin về tất cả các hoạt động, nguồn lực thì việc thiết kế, xây dựng triển khai kế toán ABC mới có hiệu quả. Đây là việc rất cần thiết để có thể đạt được sự chính xác về chi phí của các các đối tượng chịu phí cuối cùng.

Nguyên tắc vận dụng kế toán chi phí theo mức độ hoạt động trong các doanh nghiệp sợi Việt Nam

Một hệ thống kế toán chi phí hiệu quả là hệ thống kế toán đáp ứng được yêu cầu của nhà quản trị về tính chính xác, kịp thời, hữu ích của thông tin, đặc biệt là các thông tin về chi phí. Nhu cầu thông tin kế toán chi phí ở mỗi DN là khác nhau phụ thuộc vào mục tiêu phát triển của từng DN, từng thời kỳ. Việc vận dụng kế toán ABC nhằm hoàn thiện hệ thống kế toán chi phí trong giai đoạn hiện nay là thực sự cần thiết đối với các DN sợi Việt Nam, khi vai trò của KTQT còn tương đối mờ nhạt, các quyết định của nhà quản trị xuất phát từ việc phân tích trên cơ sở dữ liệu của kế toán tài chính.

Qua nghiên cứu và khảo sát thực tế tại các DN sợi Việt Nam, kết hợp với yêu cầu của nhà quản trị về một hệ thống thông tin chi phí hiệu quả, theo tác giả, để triển khai kế toán ABC trong thực tiễn các DN thuộc lĩnh vực sợi này cần phải dựa trên các nguyên tắc sau:

Thứ nhất, phải đáp ứng được mục tiêu mong muốn của nhà quản trị. Các DN sợi đang đứng trước rất nhiều thời cơ cũng như thách thức trước nền kinh tế hội nhập và dịch bệnh Covid-19 kéo dài. Việc xây dựng mục tiêu của mỗi DN trong quá trình phát triển đều dựa trên vị thế hiện tại trên thị trường, năng lực thực tế của DN cũng như khả năng nhận định, phán đoán và quản lý của các nhà lãnh đạo. Từ đó, có thể thiết kế và triển khai vận dụng kế toán ABC cho phù hợp với mục tiêu đặt ra, từ việc lựa chọn các kỹ thuật thiết kế cho đến việc tổ chức tạo lập, sử dụng thông tin và đánh giá hiệu quả.

Thứ hai, phải có sự tương xứng và đáp ứng yêu cầu về kiến thức, trình độ, năng lực làm việc của cán bộ quản lý, đội ngũ kế toán viên và những người có liên quan. Kế toán ABC là một phương pháp kế toán quản trị hiện đại, được đánh giá là công cụ quản lý hiệu quả của các DN, song song với đó là sự phức tạp trong thiết kế và vận dụng. Để triển khai thành công trong các DN sợi, đòi hỏi cần có sự đổi mới trong nhận thức và trình độ quản lý, năng lực làm việc của cả cán bộ và thành viên trong đội ngũ triển khai, đặc biệt là các kiến thức có liên quan đến kế toán ABC.

Thứ ba, vận dụng kế toán ABC trên cơ sở nguyên tắc cân đối giữa lợi ích và chi phí. Các DN sợi hiện nay có quy mô vừa và nhỏ, hiện đang được các chuyên gia đánh giá yếu về vốn, khả năng huy động vốn cũng như về công nghệ và năng lực. Lợi ích mang lại từ thông tin kế toán ABC đã được thực tế chứng minh, song chi phí phát sinh cho việc thiết kế và vận dụng cũng là một trong những nhân tố làm cản trở quyết định triển khai của nhiều DN sợi. Do vậy, khi quyết định đưa kế toán ABC vào vận dụng phải xem xét tác động của phương án mới này trên nhiều khía cạnh trong mối quan hệ cân đối tổng thể giữa lợi ích thu được và chi phí bỏ ra. Tùy thuộc vào mục tiêu chiến lược của mỗi DN sợi trong dài hạn và ngắn hạn để phân tích. Đối với lợi ích, cần phân tích một cách đầy đủ tránh tình trạng làm ngăn trở quyết định vận dụng phương pháp kế toán này.

Định hướng vận dụng kế toán ABC các doanh nghiệp sợi Việt Nam

Ngành sợi đang đứng trước những cơ hội phát triển rất lớn trong điều kiện hội nhập kinh tế quốc tế, việc xác định chính xác giá thành sản phẩm để tạo lập giá thành cạnh tranh được nhận định là mục tiêu chính của các DN sợi.

Vận dụng kế toán ABC hiệu quả không chỉ tập trung vào kỹ thuật thiết kế, mà các nhân tố hỗ trợ cần thiết cũng cần được chú trọng. Việc vận dụng phương pháp kế toán ABC trong các DN sợi cần có một lộ trình và bước đi thích hợp. Do vậy, khi vận dụng kế toán ABC, các DN sợi cần xác định:

Thay đổi quan điểm về kế toán chi phí, bằng việc hướng thông tin chi phí đến các quyết định tương lai với mục tiêu xác định chính xác các chi phí cấu thành nên giá của đối tượng, từ đó nâng cao khả năng kiểm soát chi phí.

Sử dụng kế toán ABC trong việc phân tích chi phí theo mối quan hệ nhân quả, giữa các nguồn lực–hoạt động và sản phẩm. Muốn vậy, phải chú trọng vào các yếu tố kỹ thuật trong quá trình thiết kế: xác định chính xác các hoạt động chủ yếu, phân loại chi phí và các tiêu thức phân bổ chi phí phù hợp…

Cân nhắc thiết kế và vận dụng kế toán ABC vào thực tiễn theo nghiên cứu của Roztocki (2010); Levin và Sallbring (2011); Horngen và cộng sự (2015)… bao gồm 6 bước: từ việc lựa chọn mục tiêu trước khi triển khai cho đến việc sử dụng kết quả chi phí để phân tích.

Vận dụng kế toán ABC phải đảm bảo yếu tố hiệu quả, lâu dài. Nghĩa là, việc thiết kế phương pháp được dựa trên nền tảng kiến thức về kế toán ABC cho cả đội ngũ các nhà quản lý các cấp và các thành viên tham gia; triển khai phương pháp phải có sự đồng thuận và liên kết của các bộ phận và cá nhân có liên quan.

Tài liệu tham khảo:

- Đàm Phương Lam (2019), “Kế toán chi phí theo mức độ hoạt động trong các doanh nghiệp sản xuất thức ăn chăn nuôi nội địa”, Luận án tiến sĩ kế toán, Trường Đại học kinh tế quốc dân;

- Ax, & Ask, U. (1995), Cost Management: Produktkalkylering och ekonomistyrning under utveckling, Studentlitteratur, Swedish;

- Horngren T, S.M Datar và M. V Rajan (2015), Cost Accounting: A Managerial Emphasis (15th), Prentice Hall, America;

- Levin, E and Sallbring, S (2011), Implementation of Activity Based Costing

- a case study at a make-to-order company, Master’s Thesis, Lund University, Sweden;

- Maher M, W Lanen và M Rajan (2006), Fundamentals of Cost Accounting, McGraw-Hill Companies, Inc;

- Mohan Deepak và Patil Hemantkumar (2003), Activity Based Costing For Strategic Decision, truy cập ngày 28 tháng 1 năm 2016, từ http://Pdfcast. Org/Pdf/Activity- Based-Costing-For-Strategic-Decisions-Support;

- Roztocki, N. (2010), Activity-based management for electronic commerce: A structured implementation procedure, Journal of theoretical and applied electronic commerce research, Số 5, 1-10.