Phân tích hiệu quả chi phí sản xuất trong doanh nghiệp dệt may

Phân tích tài chính là công cụ không thể thiếu trong công tác quản lý của nhà quản trị doanh nghiệp. Mục đích của phân tích tài chính là đánh giá, đưa ra nhận định liên quan đến những thông tin chung và riêng về hoạt động kinh doanh của doanh nghiệp.

Trong rất nhiều nhóm chỉ tiêu phân tích, nội dung phân tích về hiệu quả chi phí sản xuất lại ít được thực hiện, mặc dù đây là yếu tố cần kiểm soát và rất quan trọng trong quá trình quản lý của nhà quản trị doanh nghiệp. Đối với doanh nghiệp Dệt may thì chi phí sản xuất phát sinh nhiều, quá trình kiểm soát chi phí đóng vai trò quan trọng trong quản lý chi phí của nhà quản trị, do đó việc tập hợp và phân tích hiệu quả chi phí sản xuất là cần thiết.

Tổng quan về chi phí sản xuất trong doanh nghiệp Dệt may

Ngành công nghiệp dệt may trong những năm gần đây đã có bước phát triển tích cực, với tốc độ tăng chỉ số sản xuất công nghiệp ngành Dệt may bình quân giai đoạn 2012-2020 đạt 11,8%/năm (các năm có tốc độ tăng cao trên 10% là: năm 2013 tăng 21%; năm 2014 tăng 19,7%; năm 2015 tăng 14%; năm 2016 tăng 16,9%; năm 2018 tăng 12,5% và năm 2019 tăng 10,9%).

Một số thương hiệu may mặc được khẳng định trên thị trường trong và ngoài nước như: May 10, May Việt Tiến, Dệt Kim Đông Xuân, Gấm Thái Tuấn, An Phước… Những thương hiệu này không chỉ đứng vững ở thị trường trong nước mà còn giúp ngành Dệt may Việt Nam tạo dựng tên tuổi trên thị trường quốc tế.

Chi phí nói chung và chi phí trong ngành Dệt may nói riêng đều phản ánh chung bản chất đó là sự hao phí, hao phí này gắn liền với lao động sống và lao động vật hóa phát sinh trong toàn bộ hoạt động kinh doanh, đồng thời hao phí này làm giảm lợi ích kinh tế. Đối với các doanh nghiệp (DN) Dệt may, việc quản lý chi phí được phân chia theo nhiều cách khác nhau tùy thuộc vào nhà quản trị, quy mô, mức độ phong phú và đa dạng về sản phẩm.

Xét tổng quát, chi phí trong DN Dệt may bao gồm chi phí sản xuất và chi phí ngoài sản xuất. Đối với chi phí sản xuất, luôn tồn tại 3 yếu tố chính là chi phí nguyên vật liệu trực tiếp, chi phí nhân công trực tiếp và chi phí sản xuất chung. Với những DN lớn, có nhiều phân xưởng, nhiều tổ đội sản xuất thì 3 khoản mục chi phí trên được theo dõi riêng cho từng phân xưởng, tổ đội sản xuất. Chi phí nguyên vật liệu trực tiếp là lượng nguyên vật liệu chính góp phần lớn vào định hình sản phẩm, chủ yếu là vải. Chi phí nhân công trực tiếp là lực lượng lao động tác động đến nguyên vật liệu góp phần tạo ra sự đa dạng về sản phẩm, hao phí của lực lượng này được bù đắp bởi tiền lương do DN chi trả. Chi phí sản xuất chung là tập hợp toàn bộ chi phí phát sinh gián tiếp đến quá trình sản xuất sản phẩm như phân xưởng, máy móc thiết bị, nhân công gián tiếp, nguyên vật liệu phụ… Chi phí ngoài sản xuất được xem là những chi phí phát sinh liên quan đến quá trình tiêu thụ và quản lý chung DN, bao gồm chi phí bán hàng và chi phí quản lý.

Đánh giá được tầm quan trọng của việc quản lý chi phí, các DN Dệt may có những phương pháp quản lý khác nhau trong đó có sử dụng các chỉ tiêu về phân tích hiệu quả chi phí. Quá trình phân tích hiệu quả chi phí được thực hiện có hiệu quả nhất cần xác định được các chỉ tiêu cần phân tích, thời gian phân tích, tính trung thực hợp lý của nguồn tài liệu được sử dụng và xác định được các nguyên nhân tác động từ đó có các giải pháp đi kèm. Thông thường tài liệu về chi phí cần được tập hợp từ 2 kỳ trở lên trong đó có kỳ gốc và kỳ phân tích, số liệu cần được kiểm toán. Việc thu thập đầy đủ tất cả các bước giúp cho quá trình phân tích đạt kết quả khách quan nhất.

Các chỉ tiêu phân tích này đều dựa trên công thức chung là “Hiệu quả = Đầu ra/Đầu vào” với đầu ra là kết quả thu về được có thể là doanh thu, lợi nhuận, đầu vào là các yếu tố chi phí ban đầu tham gia vào quá trình kinh doanh của doanh nghiệp.

Các chỉ tiêu phân tích

Trong quá trình tiêu thụ sản phẩm, thực hiện phân tích các chi phí phát sinh trong quá trình tiêu thụ như giá vốn, chi phí bán hàng và chi phí quản lý ảnh hưởng đến doanh thu thuần bán hàng và cung cấp dịch vụ (DTTBH&CCDV). Tỷ suất càng lớn thì chi phí phát sinh càng nhiều, không có hiệu quả cao trong sử dụng chi phí.

Công thức cụ thể về các chỉ tiêu như sau:

Tỷ suất giá vốn hàng bán trên DTTBH&CCDV

Tỷ suất giá vốn hàng bán (%) = (Trị giá vốn hàng bán/DTTBH&CCDV) x 100

Tỷ suất chi phí bán hàng trên DTTBH&CCDV

Tỷ suất chi phí bán hàng (%) = Chi phí bán hàng/DTTBH&CCDV x 100

Tỷ suất chi phí quản lý doanh nghiệp trên DTTBH&CCDV

Tỷ suất chi phí quản lý doanh nghiệp (%) = (Chi phí quản lý doanh nghiệp/DTTBH&CCDV) x 100

Trong quá trình hoạt động sản xuất kinh doanh, thực hiện phân tích chỉ tiêu tỷ suất chi phí hoạt động trên tổng doanh thu thuần và chỉ tiêu tỷ suất chi phí tài chính trên tổng doanh thu thuần (hoặc tỷ suất chi phí lãi vay trên tổng doanh thu thuần). Tỷ suất chi phí hoạt động trên tổng doanh thu thuần phản ánh trình độ sử dụng các yếu tố chi phí trong quá trình hoạt động sản xuất kinh doanh. Chỉ tiêu này cho biết, để thu được 100 đồng doanh thu thuần thì phải bỏ ra bao nhiêu đồng chi phí hoạt động.

Tỷ suất chi phí hoạt động trên tổng doanh thu thuần

= Chi phí hoạt động/Tổng doanh thu thuần x 100%

Cơ sở số liệu tính chỉ tiêu dựa vào B02-DN; Chi phí hoạt động bao gồm: Giá vốn hàng bán, chi phí tài chính, chi phí bán hàng, chi phí quản lý DN, chi phí khác.

Tỷ suất chi phí tài chính trên tổng doanh thu thuần phản ánh sự tác động của chi phí tài chính đến kết quả kinh doanh của DN.

Tỷ suất chi phí tài chính = Chi phí tài chính/Tổng doanh thu thuần x 100%

Nếu chi phí tài chính chủ yếu là chi phí lãi vay thì có thể sử dụng chỉ tiêu phân tích là tỷ suất chi phí lãi vay trên tổng doanh thu thuần.

Tỷ suất chi phí lãi vay trên tổng doanh thu thuần (%) = Chi phí lãi vay/Tổng doanh thu thuần x 100%

Phương pháp thực hiện: Chủ yếu sử dụng phương pháp so sánh bằng số tuyệt đối và số tương đối. Số tuyệt đối nhằm xác định sự chênh lệch, biến động của từng chỉ tiêu, số tương đối nhằm xác định được tỷ lệ % của từng chỉ tiêu.

Thực trạng phân tích hiệu quả chi phí trong doanh nghiệp Dệt may

Thông thường, đối với các DN Dệt may có quy mô lớn, quy trình thực hiện quá trình phân tích được thực hiện thường xuyên và trở thành một nhiệm vụ quan trọng giúp cho nhà quản trị có thể đánh giá và đưa ra các giải pháp phù hợp. Thông thường bộ phận thực hiện quá trình phân tích này là bộ phận kế toán quản trị. Để quá trình phân tích có hiệu quả cao nhất thường số liệu được lấy ở các báo cáo tài chính đã được soát xét qua quá trình kiểm toán, số liệu ở các báo cáo nội bộ, thông tin chung, thông tin của ngành.

Quy trình thực hiện phân tích hiệu quả chi phí là: Thu thập dữ liệu, lập bảng phân tích (xác định các chỉ tiêu, so sánh các chỉ tiêu giữa kỳ phân tích với kỳ gốc để xác định chênh lệch tuyệt đối và tương đối của từng chỉ tiêu) kỳ gốc có thể lựa chọn là kế hoạch, số năm trước và kỳ phân tích có thể là số thực tế, số năm nay; dựa vào bảng phân tích và các dữ liệu liên quan để đánh giá tình hình hiệu quả chi phí từ tổng hợp đến chi tiết, từ đó xác định trọng điểm cần tăng cường quản lý.

Bên cạnh quá trình phân tích, việc đưa ra những nhận xét cũng được xem là quan trọng, tất cả các kết quả thu về cho dù tốt hay không cũng nên xác định nguyên nhân, từ đó rút ra các giải pháp phù hợp nhất.

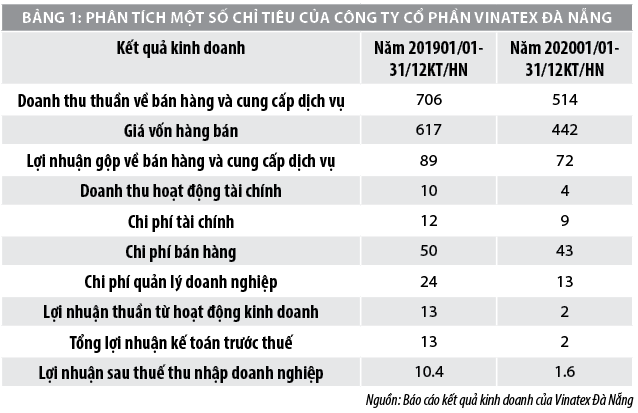

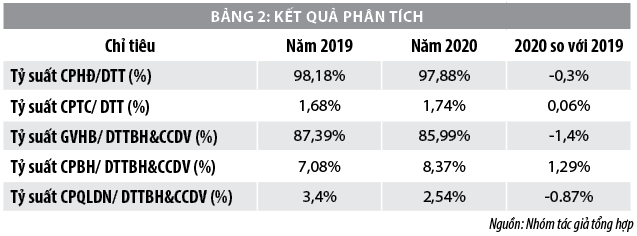

Có thể làm rõ quá trình phân tích hiệu quả chi phí thông qua Công ty cổ phần Vinatex Đà Nẵng với mã giao dịch VDN trong 2 năm 2019 và 2020.

Qua phân tích cho thấy, tỷ suất chi phí kinh doanh của công ty trong cả 2 năm đều nhỏ hơn 100% nên công ty đã sử dụng chi phí kinh doanh có hiệu quả và có xu hướng tốt hơn trong năm 2020. Tuy nhiên, chi phí tài chính có xu hướng tăng ở năm 2020, mặc dù so với 2019 mức chênh lệch không nhiều 0,06%. Cần chú ý hơn đối với chi phí tài chính. Khi đánh giá riêng quá trình tiêu thụ, nhận thấy rằng giá vốn giảm so với năm 2019 là 1,4%, điều này cho thấy tín hiệu tốt trong quá trình sản xuất và tiêu thụ hàng hóa. Bên cạnh đó quá trình sử dụng chi phí quản lý mang lại hiệu quả khi tỷ trọng giảm 0,87% so với năm 2019. Tuy nhiên, chi phí bán hàng chưa thật sự hiệu quả trong quá trình tiêu thụ khi tỷ trọng tăng 1,29% so với năm 2019. Do đó, cần xác định nguyên nhân và đưa ra các giải pháp khắc phục kịp thời hơn.

Một số giải pháp đề xuất

Từ những đánh giá trên, nhằm nâng cao hiệu quả chi phí sản xuất, DN Dệt may cần chú trọng các giải pháp sau:

Thứ nhất, các DN cần có quy trình phân tích chi tiết, cụ thể và có hiệu quả nhất. Tránh lãng phí thời gian và nhân lực.

Thứ hai, DN nên sử dụng các báo cáo nội bộ về chi phí như chi phí nguyên vật liệu trực tiếp, chi phí nhân công trực tiếp, chi phí sản xuất chung để phân tích chuyên sâu về các yếu tố sản xuất.

Thứ ba, nên sử dụng kết hợp giữa báo cáo tài chính và báo cáo nội bộ trong việc phân tích các chỉ tiêu hay xác định các nguyên nhân về sự thay đổi của chi tiêu nào đó.

Thứ tư, đối với thuyết minh báo cáo tài chính, đây là báo cáo mang tính chất diễn giải sự biến động của các chỉ tiêu một cách chi tiết và cụ thể theo từng đối tượng, do đó có thể hoàn thiện hơn quá trình phân tích nếu sử dụng báo cáo này.

Thứ năm, sử dụng đa dạng các phương pháp trong phân tích hiệu quả chi phí như phương pháp so sánh, phương pháp loại trừ nhằm xác định biến động và xác định nguyên nhân ảnh hưởng của các nhân tố bên trong tác động đến chỉ tiêu phân tích.

Tóm lại, để đánh giá khách quan và hiệu quả nhất về chi phí cần trải qua thời gian dài, quá trình phân tích cần đầy đủ số liệu, nhân sự và phương pháp phân tích phù hợp. Việc sử dụng các chỉ tiêu về hiệu quả chi phí đáp ứng được nhu cầu sử dụng thông tin của nhà quản trị và các đối tượng quan tâm đến DN.

Tài liệu tham khảo:

1.Nguyễn Thị Lan Anh, Phạm Thị Thủy (2018), Báo cáo tài chính: Phân tích – Dự báo và Định giá, NXB Đại học Kinh tế quốc dân;

2.Nguyễn Văn Công, (2017), Giáo trình Phân tích báo cáo tài chính, NXB Đại học Kinh tế quốc dân;

3.Nguyễn Năng Phúc (2013), Giáo trình Phân tích Báo cáo tài chính, NXB Đại học Kinh tế quốc dân;

4.https://tapchitaichinh.vn/tai-chinh-kinh-doanh/gia-thanh-va-phan-tich-gia-thanh-trong-nganh-det-may-viet-nam-313378.html.

(*) ThS. Đinh Thị Thu Hiền, ThS. Lê Thị Huyền Trâm - Trường Đại học Duy Tân.

(**) Bài đăng trên Tạp chí Tài chính kỳ 1 tháng 12/2021.