Thị trường bất động sản năm 2022 có nhiều triển vọng về dòng vốn

Năm 2022, thị trường bất động sản dự kiến sẽ nhận được nhiều xung lực tích cực cho sự phục hồi và tăng trưởng cả về tổng cung, tổng cầu, giá cả cũng như quy mô và cơ cấu dòng tiền chảy vào thị trường.

Chính phủ đang thảo luận và dự kiến sắp hoàn thiện chương trình phục hồi kinh tế - xã hội giai đoạn 2022-2023. Theo ông Cấn Văn Lực, chuyên gia kinh tế trưởng Ngân hàng BIDV, việc thực hiện tốt chương trình phục hồi có thể giúp Việt Nam đạt tốc độ tăng trưởng GDP 6,5-7% trong năm 2022, qua đó tạo ảnh hưởng tích cực với thị trường bất động sản (BĐS).

Gói kích thích kinh tế, quy hoạch và cơ hội đầu tư bất động sản năm 2022

Chiều 23/12, tại Hội thảo “Gói kích thích kinh tế, quy hoạch và cơ hội đầu tư BĐS năm 2022”, ông Cấn Văn Lực cho hay, Chương trình phục hồi kinh tế - xã hội mà Chính phủ đang xây dựng sẽ bao gồm gói hỗ trợ tín dụng nhà ở, nhà ở xã hội, nhà ở công nhân… Các gói này dự kiến nằm trong chương trình hỗ trợ lãi suất đang được Bộ Tài chính và các cơ quan liên quan thảo luận.

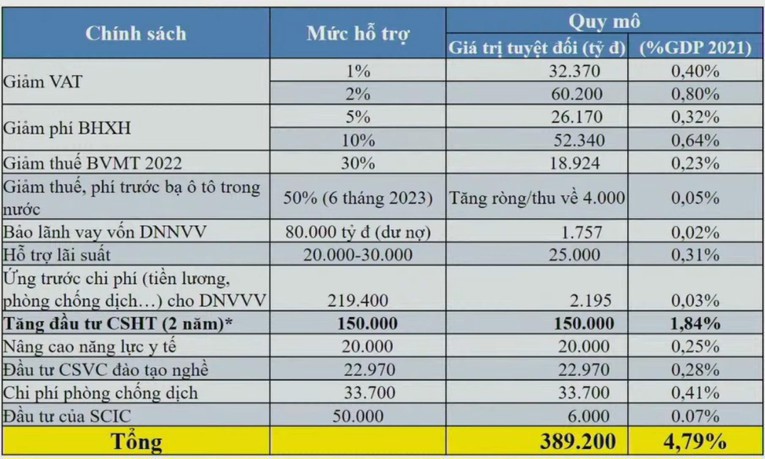

Hồi đầu tháng 12, tại Diễn đàn Kinh tế Việt Nam 2021, nhóm nghiên cứu Ủy ban Kinh tế Quốc hội bao gồm ông Cấn Văn Lực cũng đã đưa ra đề xuất sơ lược về gói hỗ trợ phục hồi kinh tế xã hội 2022-2023, với trị giá thực chi khoảng 450.000 tỷ đồng. Trong đó bao gồm gói hỗ trợ lãi suất với quy mô dự kiến 20.000-30.000 tỷ đồng cho 2 năm.

Đây chưa phải kịch bản chính thức cho Chương trình phục hồi kinh tế - xã hội 2022-2023 mà Chính phủ đang dự thảo, đề xuất của nhóm nghiên cứu Ủy ban Kinh tế Quốc hội đã phác thảo một bức tranh sơ lược về gói kích thích quy mô lớn sắp được tung ra vào năm tới. Theo đó, chắc chắn gói hỗ trợ lãi suất - dự kiến bao gồm hỗ trợ tín dụng nhà ở - sẽ là một trong những nội dung quan trọng của Chương trình phục hồi này.

Ông Cấn Văn Lực cho biết, ngoài hỗ trợ tín dụng, thị trường BĐS cũng được hưởng lợi lớn từ tác động lan tỏa mà Chương trình phục hồi sắp tới mang lại cho toàn nền kinh tế. Dự kiến nếu triển khai tốt Chương trình này, tăng trưởng GDP Việt Nam năm 2022 có thể đạt 6,5-7%.

Cùng với đó, thị trường BĐS năm tới cũng dự kiến sẽ phục hồi mạnh mẽ nhờ hàng loạt động lực như sự cải thiện môi trường pháp lý, sự thúc đẩy quá trình đô thị hóa và đặc biệt là tốc độ giải ngân đầu tư công.

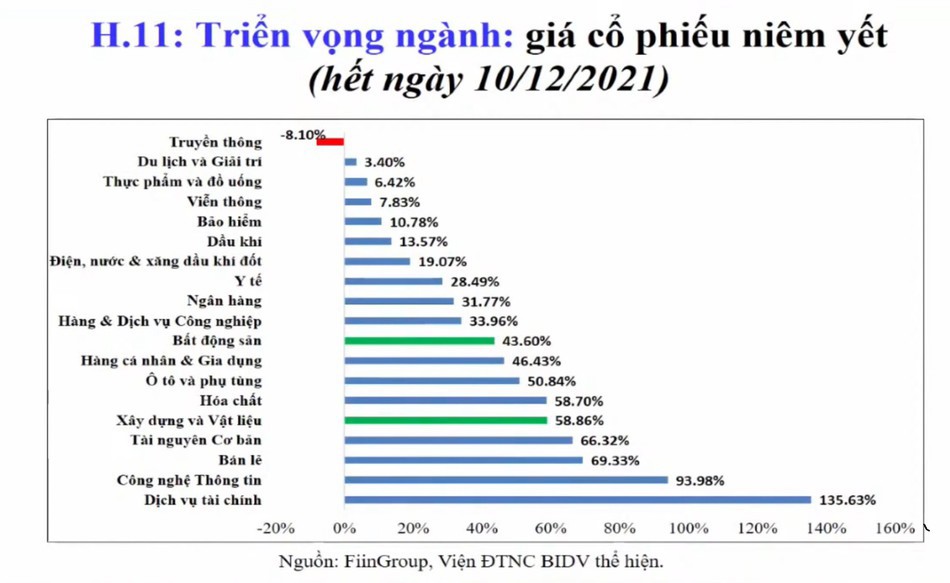

Với hàng loạt tín hiệu sáng là lý do khiến trên thị trường chứng khoán thời gian qua vẫn được các nhà đầu tư đánh giá cao về triển vọng doanh nghiệp BĐS niêm yết.

Ông Cấn Văn Lực nhận định: "Từ đầu năm đến hết ngày 10/12, giá cổ phiếu doanh nghiệp BĐS niêm yết tăng 43,6%, giá cổ phiếu doanh nghiệp xây dựng và vật liệu xây dựng tăng 59%. Tất nhiên có thể nhà đầu tư đang đánh giá triển vọng doanh nghiệp tương đối lạc quan, nhưng nhìn chung mức tăng giá cổ phiếu thể hiện niềm tin vào triển vọng tích cực của ngành, ít nhất là trong con mắt nhà đầu tư".

Ông Nguyễn Minh Phong - Chuyên gia kinh tế cũng nhận định tại một Hội thảo hồi cuối tháng 11 rằng, thị trường BĐS năm 2022 sẽ nhận được nhiều tín hiệu và xung lực tích cực cho sự phục hồi và tăng trưởng cả về tổng cung, tổng cầu, giá cả cũng như quy mô và cơ cấu dòng tiền chảy vào thị trường.

Vẫn còn dư địa tăng ở tín dụng bất động sản

Hiện nay, ở Việt Nam, dòng tín dụng BĐS bao gồm các cấu phần chủ đạo như vốn vay ngân hàng, vốn doanh nghiệp huy động trực tiếp trên thị trường vốn thông qua phát hành trái phiếu doanh nghiệp, vốn tự thân doanh nghiệp, vốn đầu tư công, vốn FDI…

Trong bối cảnh rủi ro nợ xấu tăng lên, Ngân hàng Nhà nước (NHNN) hồi tháng 9 đã có văn bản số 6561/NHNN-TTGSNH gửi các tổ chức tín dụng (TCTD) quy định một số vấn đề trong hoạt động, trong đó yêu cầu các ngân hàng, TCTD kiểm soát chặt chẽ tốc độ tăng trưởng dư nợ tín dụng, chất lượng tín dụng đối với các lĩnh vực tiềm ẩn rủi ro hoặc chịu tác động lớn của dịch Covid-19, đặc biệt là dư nợ lĩnh vực BĐS với mục đích tự sử dụng.

Cũng đầu tháng 12, Bộ Tài chính cũng có chỉ đạo Ủy ban Chứng khoán Nhà nước và các đơn vị chức năng, triển khai các đoàn thanh tra, kiểm tra việc phát hành trái phiếu của các doanh nghiệp BĐS, TCTD trong bối cảnh thị trường trái phiếu doanh nghiệp có dấu hiệu tăng nóng.

Có nhiều lo ngại động thái siết tín dụng BĐS từ NHNN và Bộ Tài chính sẽ gây ảnh hưởng đến dòng tín dụng vào thị trường BĐS trong năm tới.

Ông Cấn Văn Lực nhận định về vấn đề này trong khuôn khổ Hội thảo: "Hiện tượng sốt đất ở một số địa phương trong thời gian qua là điều doanh nghiệp phải hết sức lưu ý. Chính phủ đang kiểm soát chặt chẽ hơn tín dụng BĐS nhằm lành mạnh hóa thị trường trong năm tới".

Chính vì thế, chuyên gia này cho rằng tín dụng BĐS vẫn còn dư địa tăng. Đầu tiên, tín dụng BĐS qua kênh ngân hàng (bao gồm cả cho vay mua nhà ở và đầu tư kinh doanh BĐS) từ đầu năm đến nay vẫn tăng khoảng 7%. Mức tăng này dù thấp hơn mức tăng tín dụng bình quân của toàn hệ thống ngân hàng (khoảng 11%), nhưng nhìn chung phản ánh thực tế dòng vốn vẫn vào thị trường BĐS.

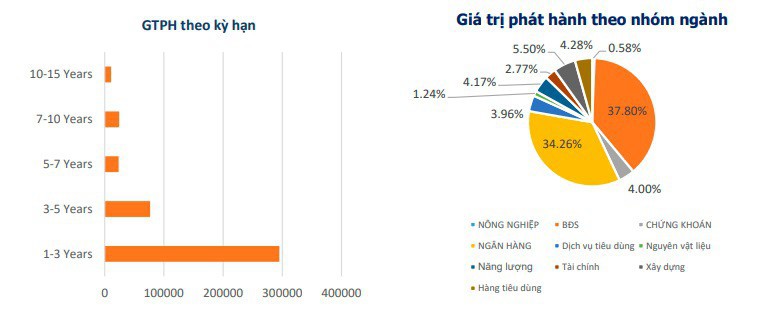

Vốn huy động qua kênh phát hành trái phiếu và vốn FDI trong lĩnh vực BĐS cũng tăng khá tốt trong thời gian qua, nhất là BĐS nhà ở, khu công nghiệp.

Ông Vũ Đình Ánh - Chuyên gia kinh tế cũng nhận định rằng, các quy định siết tín dụng BĐS ít có ảnh hưởng đến dòng vốn vào thị trường BĐS. Theo ông, việc siết tín dụng vào thị trường BĐS, mà cụ thể là động thái của NHNN không phải đến giờ mới có, mà đã rục rịch từ khoảng 2 năm trở lại đây thông qua việc tăng hệ số rủi ro các khoản phải đòi để kinh doanh BĐS lên 200%.

“Nói tín dụng vào BĐS nhưng không phải tất cả phục vụ mục đích kinh doanh BĐS, mà có khoảng 2/3 trong số đó là cho vay mua nhà, sửa nhà nên việc giảm lãi suất vay mua nhà của các ngân hàng sẽ kích thích tăng trưởng tín dụng BĐS…”, ông Vũ Đình Ánh lý giải.

Ông Vũ Đình Ánh nói thêm, nguyên nhân thứ hai là giá BĐS đang tăng rất cao nên các tài sản thế chấp, tài sản đảm bảo để vay ngân hàng (mà 70-80% là BĐS) cũng có giá trị lớn hơn. Như vậy quy mô vay mượn dựa trên tài sản thế chấp, tài sản đảm bảo này cũng tăng lên. "Trong trường hợp này, nếu người ta sử dụng tín dụng ngân hàng làm đòn bẩy đầu tư vào thị trường BĐS, các quy định của cơ quan quản lý, mà cụ thể ở đây là NHNN, về siết tín dụng BĐS sẽ có tác dụng rất hạn chế".

Chỉ có một mối quan ngại lớn với tín dụng BĐS khi Chương trình phục hồi kinh tế - xã hội 2022-2023 chuẩn bị được tung ra, là nguy cơ dòng tiền rẻ khổng lồ tràn vào nền kinh tế nhưng không đến với các lĩnh vực sản xuất kinh doanh mà nằm lại ở các thị trường tài sản như chứng khoán hay BĐS.