Thúc đẩy hợp tác tài chính ASEAN +3

Cơ chế hợp tác tài chính giữa ASEAN với 3 đối tác gồm Trung Quốc, Hàn Quốc và Nhật Bản (ASEAN + 3) hình thành từ năm 1997 và chính thức đi vào hoạt động từ năm 1999, với mục tiêu dài hạn là xây dựng Cộng đồng Ðông Á, trong đó ASEAN đóng vai trò trung tâm.

Trong lĩnh vực tài chính và tiền tệ, ASEAN+3 tập trung vào thực hiện Ða phương hóa Sáng kiến Chiềng Mai (CMIM) và Sáng kiến thị trường trái phiếu châu Á (ABMI). Hợp tác tài chính giữa các thành viên trong khu vực ASEAN và ASEAN+3 đóng vai trò quan trọng trong việc tăng cường tính bền vững, sự phát triển của hệ thống tài chính và tính ổn định tài chính của không chỉ từng quốc gia thành viên mà còn đối với toàn bộ khu vực, đặc biệt trong triển khai và thực hiện các cam kết, sáng kiến trong Lộ trình hội trình hội nhập tài chính ngân hàng ASEAN.

Khuôn khổ hợp tác tài chính ASEAN + 3

ASEAN + 3 được xem là cơ chế hợp tác thông qua các hiệp định trong khu vực nhằm tiến tới chính thức hóa và thúc đẩy các quan hệ hợp tác kinh tế của các nước trong khu vực. Cụ thể, ASEAN với vai trò trung tâm ký kết các hiệp định thương mại tự do (FTA) với 3 nước đối tác Đông Á gồm: FTA giữa ASEAN và Trung Quốc, FTA ASEAN - Hàn Quốc, Hiệp định Đối tác kinh tế toàn diện ASEAN - Nhật Bản. Các nước Đông Á cũng ký kết với nhau các hiệp định song phương nhằm mở ra một thị trường lớn và thúc đẩy quá trình hội nhập thương mại, đầu tư giữa các nước Đông Á.

Với mục đích tăng cường hợp tác và hỗ trợ trong khu vực để ngăn chặn và đối phó với các cuộc khủng hoảng trong tương lai, tại Hội nghị Bộ trưởng Tài chính ASEAN+3 diễn ra vào tháng 5/2000 tại Chiềng Mai, các Bộ trưởng Tài chính ASEAN + 3 đã đưa ra "CMIM" gồm hai nội dung chính:

Thứ nhất, mở rộng Thoả thuận Hoán đổi ASEAN (ASA) cho 10 nước thành viên ASEAN tham gia. Thoả thuận đã được các nước ký vào tháng 11/2000 và tổng trị giá của Thoả thuận là 1 tỷ USD, trong đó mức cam kết tham gia của Việt Nam là 60 triệu USD và mức vay tối đa của Việt Nam trong khuôn khổ Thoả thuận Hoán đổi ASEAN là 120 triệu USD.

Thứ hai, thiết lập một mạng lưới các Thoả thuận Hoán đổi Song phương (BSA) và Thoả thuận mua lại (Repo) giữa các nước ASEAN và ba nước đối tác gồm: Nhật Bản, Trung Quốc và Hàn Quốc. Mục đích của BSA là cung cấp vốn ngắn hạn dưới hình thức hoán đổi tiền tệ cho các nước tham gia khi gặp phải khó khăn về cán cân thanh toán hoặc về khả năng thanh toán trong thời gian ngắn hạn.

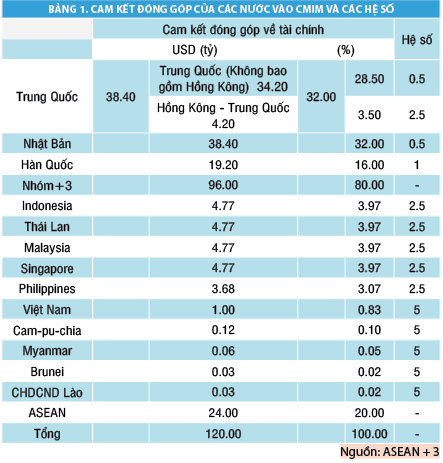

Ngày 24/3/2010, Bộ trưởng Bộ Tài chính và Thống đốc Ngân hàng Trung ương (NHTW) các nước thành viên ASEAN và 3 nước gồm: Trung Quốc, Nhật Bản, Hàn Quốc và Cơ quan quản lý tiền tệ Hồng Kông (Trung Quốc) tuyên bố Thỏa thuận về CMIM chính thức có hiệu lực. CMIM có tổng giá trị là 120 tỷ USD, với các mục tiêu chính: Giải quyết khó khăn về cán cân thanh toán và những khó khăn về thanh khoản trong ngắn hạn trong khu vực và bổ sung cho các thỏa thuận tài chính quốc tế hiện có. CMIM cung cấp các hỗ trợ về tài chính thông qua các giao dịch hoán đổi tiền tệ giữa các thành viên của CMIM trong những trường hợp cần thanh khoản.

Cụ thể, mỗi quốc gia tham gia CMIM, theo các điều kiện và thủ tục được nêu trong Thỏa thuận, thực hiện hoán đổi đồng bản tệ với đồng USD với một mức tối đa tương đương với mức cam kết đóng góp của quốc gia đó nhân với hệ số được áp dụng cho nước đó. 13 nước (chi tiết trong Bảng 1) đóng góp vào một thoả thuận hỗ trợ đa phương với tên gọi là Thoả thuận dự trữ tự quản.

Theo đó, các nước cam kết đóng góp từ nguồn dự trữ ngoại hối để sử dụng cho vay các nước thành viên gặp phải thiếu hụt thanh khoản tạm thời. Bên cạnh đó, 13 nước cũng lên kế hoạch phát triển mạng lưới hối đoái song phương thành một hệ thống đa phương, nhằm ngăn chặn tình trạng lan rộng ra cả khu vực của một cuộc khủng hoảng tài chính ở một nước trong tương lai.

Năm 2012, nhằm thực hiện chủ trương tăng cường tính hiệu quả của CMIM và mở rộng hơn nữa vai trò tích cực và tầm ảnh hưởng của Sáng kiến này trong khu vực, ASEAN+3 đã xây dựng Thỏa thuận CMIM mới thay thế cho Thỏa thuận trước đây.

So với Thỏa thuận CMIM năm 2010, quy mô Quỹ CMIM mới đã được tăng lên gấp đôi (từ 120 tỷ USD lên 240 tỷ USD); đồng thời, Thỏa thuận CMIM mới đã bổ sung thêm cơ chế ngăn ngừa khủng hoảng bên cạnh cơ chế xử lý khủng hoảng hiện hành. Bên cạnh đó, tỷ lệ cho vay, thời hạn vay đối với các khoản vay xử lý khủng hoảng CMIM cũng được cải thiện đáng kể.

Ngoài ra, thỏa thuận CMIM sửa đổi lần này nhằm củng cố và hoàn thiện hơn các văn bản pháp lý và các tài liệu liên quan trọng quá trình vận hành, triển khai Thỏa thuận CMIM. Thoả thuận CMIM mới chính thức có hiệu lực vào ngày 23/6/2020.

Trước những thách thức nghiêm trọng chưa từng có do đại dịch Covid-19 gây ra đối với cuộc sống và sự an toàn của người dân và những tác động tiêu cực đối với quá trình phát triển kinh tế - xã hội của các quốc gia, ngày 18/9/2020, các Bộ trưởng Tài chính và Thống đốc NHTW thuộc ASEAN+ 3 đã nhóm họp và ra tuyến bố chung tăng tính linh hoạt của Thỏa thuận Đa phương hóa CMIM. Theo đó, Tuyên bố chung này hướng tới việc giải quyết những khó khăn về cán cân thanh toán và việc thanh khoản ngắn hạn trong khu vực vào những thời điểm khủng hoảng.

Bên cạnh đó, tại cuộc họp này, trên cơ sở định hướng chiến lược tiến trình hợp tác tài chính ASEAN+3 đã được Hội nghị Bộ trưởng Tài chính và Thống đốc NHTW ASEAN+3 phê duyệt vào tháng 5/2019 tại Fiji, các Bộ trưởng Tài chính và Thống đốc NHTW đã phê duyệt Kế hoạch thực hiện định hướng chiến lược tiến trình hợp tác tài chính ASEAN+3 tại Hội nghị AFCDM+3 vào tháng 12/2019 tại Hạ Môn (Trung Quốc) bao gồm các sáng kiến: (i) Thúc đẩy sử dụng đồng nội tệ cho thanh toán thương mại và đầu tư, cũng như kết nối thanh toán; (ii) Phát triển sáng kiến toàn diện về tài chính cơ sở hạ tầng; (iii) Thiết kế các công cụ hỗ trợ để giúp các thành viên giải quyết tốt hơn các vấn đề về cấu trúc kinh tế vĩ mô; (iv) Hài hòa hóa các sáng kiến hợp tác về tài chính chống biến đổi khí hậu; (v) Tăng cường phối hợp chính sách để khai thác lợi ích của tiến bộ công nghệ trong việc giảm thiểu các rủi ro tài chính.

Như vậy, so với thoả thuận CMIM tập trung chủ yếu vào việc hỗ trợ các thành viên đang gặp khó khăn về thanh khoản ngắn hạn và/hoặc khó khăn trong thanh toán. Trong khi các tổ chức quốc tế khác như: Quỹ Tiền tệ Quốc tế (IMF), Ngân hàng Phát triển châu Á (ADB) và Ngân hàng Thế giới (WB) cung cấp các chương trình điều chỉnh cấu trúc kinh tế trung và dài hạn.

Những chương trình này có thể không phù hợp với bối cảnh của khu vực để triển khai và thực hiện. Sáng kiến về “Thiết kế các công cụ hỗ trợ để giúp các thành viên giải quyết tốt hơn các vấn đề về cấu trúc kinh tế vĩ mô” đã lấp đầy khoảng trống này thông qua việc giúp các thành viên đạt được các mục tiêu: (i) Ngăn chặn khủng hoảng trong giai đoạn bình thường bằng cách xác định các lỗ hổng cấu trúc và chuẩn bị các biện pháp khắc phục tốt trước khi những điểm yếu này trở thành thành khủng hoảng; (2) Giải quyết khủng hoảng thông qua các chương trình điều chỉnh cấu trúc kinh tế, khi cần thiết, đưa nền kinh tế của các nước thành viên trở lại chu kỳ tăng trưởng bền vững với chi phí tối thiểu.

Chiến lược thúc đẩy hợp tác tài chính ASEAN + 3

Nhằm thúc đẩy hợp tác tài chính trong khu vực ASEAN nói riêng và ASEAN+3 nói chung, tại Hội nghị Thứ trưởng Tài chính và Phó Thống đốc NHTW ASEAN+3 (8/2020), Hội nghị Thống đốc NHTW và Bộ trưởng Tài chính ASEAN lần thứ 6 (10/2020) và Hội nghị Bộ trưởng Tài chính và Thống đốc NHTW ASEAN+3 lần thứ 23 (AFMGM+3) (9/2020), các quốc gia thành viên đã xem xét và phê duyệt tiến độ triển khai các sáng kiến tăng cường hợp tác tài chính trong khu vực, nhằm thúc đẩy ổn định tài chính, tăng trưởng kinh tế, hội nhập tài chính trong khu vực. Việc thực hiện và thúc đẩy các sáng kiến hội nhập tài chính trong ASEAN sẽ hỗ trợ tích cực cho hợp tác tài chính khu vực ASEAN + 3.

Về tự do hoá dịch vụ tài chính, hội nghị ghi nhận kết quả đàm phán của Ủy ban Công tác về Tự do hóa Dịch vụ Tài chính về Gói cam kết dịch vụ tài chính thứ 9 thuộc Hiệp định khung về dịch vụ ASEAN (AFAS) và khuyến khích các nước thành viên đạt được các cam kết quan trọng và có ý nghĩa hơn về dịch vụ tài chính. Đây sẽ là gói cam kết cuối cùng trước khi chuyển sang ATISA-Hiệp định thương mại dịch vụ ASEAN.

Việt Nam đã tham gia ký kết hiệp định này vào tháng 9/2019 và có hiệu lực thi hành từ 20/10/2019. Hiệp định Khung về thương mại dịch vụ (ATISA) thiết lập các khuôn khổ thực thi những cam kết tự do hoá dịch vụ tài chính trong AFAS, giảm bớt các rào cản quy định phân biệt đối xử với các nhà cung cấp dịch vụ tài chính, đưa ra nền tảng pháp luật vững chắc và cơ chế minh bạch hơn cho thị trường dịch vụ trong khu vực (Trung tâm WTO và Hội nhập, 2019).

Hiệp định ký kết thay thế cho AFAS với khuôn khổ thúc đẩy tiến trình hội nhập về dịch vụ của ASEAN theo hướng mở cửa, tự do hóa hơn, nâng cao sức cạnh tranh cho các đơn vị xuất khẩu dịch vụ trong ASEAN. Về thị trường bảo hiểm ASEAN, hội nghị đã thông qua dự thảo sửa đổi Lộ trình cho Khuôn khổ hội nhập bảo hiểm ASEAN (AIIF) (Cẩm Tú, 2020, Trung tâm WTO và Hội Nhập, 2019, ASEAN, 2020b).

Hội nghị cũng khuyến khích các thành viên xây dựng lộ trình tăng cường minh bạch môi trường pháp lý thị trường tài chính, xây dựng các tiêu chuẩn, khung chính sách về thanh toán dịch vụ phi biên giới theo thời gian thực đồng bộ giữa các thành viên ASEAN để hỗ trợ hội nhập tài chính trong khu vực, thúc đẩy tài chính cơ sở hạ tầng, tài chính phát triển, tăng cường các giải pháp công nghệ phòng, tránh rủi ro hệ thống về an ninh mạng (ASEAN, 2020b).

Sáng kiến thị trường trái phiếu ASEAN (ABMI) giai đoạn 2020-2014 tiếp tục thúc đẩy phát hành và cơ chế thanh toán trái phiếu bằng đồng nội tệ tại các nước ASEAN+3, để giảm thiểu rủi ro chênh lệch tỷ giá và kỳ hạn, huy động hiệu quả nguồn tiết kiệm trong khu vực để hỗ trợ các chương trình, dự án đầu tư dài hạn trong khu vực thông qua các sáng kiến: Hỗ trợ đầu tư và bảo đảm tín dụng, Diễn đàn thị trường trái phiếu ASEAN +3, và kết nối thanh toán thời gian thực giữa các thành viên trong khu vực (AMRO, 2020).

Tại Hội nghị Bộ trưởng Tài chính và Thống đốc NHTW ASEAN +3 lần thứ 23, một số sáng kiến mới thúc đẩy hợp tác tài chính khu vực ASEAN+3 cũng được xem xét, thông qua và các nhóm công tác hỗ trợ thực hiện xây dựng và triển khai các sáng kiến đã được thành lập. Chi tiết chiến lược hợp tác tài chính trong từng sáng kiến gồm có:

Sáng kiến 1: Thúc đẩy sử dụng đồng nội tệ cho thanh toán thương mại và đầu tư, cũng như kết nối thanh toán. Nghiên cứu các phương pháp sử dụng đồng nội tệ của các nước thành viên, xác định các thách thức và cơ hội (cơ sở hạ tầng, quy định...) của việc sử dụng đồng nội tệ và khám phá các lĩnh vực tiềm năng để hợp tác.

Sáng kiến 2: Phát triển sáng kiến toàn diện về tài chính cơ sở hạ tầng. Sáng kiến này hướng tới thu hẹp khoảng cách tài chính cơ sở hạ tầng với việc: (i) Tăng khả năng sử dụng vốn để tài trợ cho phát triển cơ sở hạ tầng; (ii) Giảm chi phí bảo trì và các chi phí liên quan khác (ví dụ: Các vụ kiện, tranh chấp) của các dự án cơ sở hạ tầng.

Sáng kiến 3: Thiết kế các công cụ hỗ trợ để giúp các thành viên giải quyết tốt hơn các vấn đề về cấu trúc kinh tế vĩ mô. Sáng kiến hướng tới mục tiêu hỗ trợ các thành viên ASEAN+3 trong xây dựng và tăng cường cấu trúc kinh tế vĩ mô, các biện pháp điều chính cấu trúc phù hợp với bối cảnh kinh tế và thị trường tài chính của khu vực cũng như từng quốc gia, thay vì chỉ cung cấp hỗ trợ thanh khoản cho các thành viên như các sáng kiến trước đó (CMIM, hỗ trợ từ IMF, ADB, WB). Từ đó, giúp các quốc gia chủ động ứng phó với khủng hoảng và tăng cường mạng lưới an toàn tài chính khu vực.

Sáng kiến 4: Hài hòa hóa các sáng kiến hợp tác về tài chính chống biến đổi khí hậu. Sáng kiến tập trung vào các nội dung như: (i) Đảm bảo sự hợp tác và phối hợp giữa các sáng kiến khu vực khác nhau; (ii) Khám phá các lĩnh vực mới có liên quan cho các sáng kiến tài chính rủi ro thiên tai khu vực; (iii) Duy trì và gia tăng động lực chính trị để tăng cường khả năng phục hồi tài chính khu vực trước rủi ro khí hậu và thảm họa.

Sáng kiến 5: Tăng cường phối hợp chính sách để khai thác lợi ích của tiến bộ công nghệ trong việc giảm thiểu các rủi ro tài chính. Sáng kiến này sẽ giúp các quốc gia thành viên trong khu vực nắm bắt đầy đủ lợi ích của công nghệ tài chính (fintech) và giảm thiểu rủi ro tiềm tàng; tăng cường sự hợp tác giữa các thành viên để tạo ra một chính sách có lợi và môi trường pháp lý thúc đẩy sự phát triển của fintech theo cách có trật tự, ở cả cấp quốc gia và khu vực. Sáng kiến tập trung nghiên cứu các sản phẩm và dịch vụ chính của fintech đang nổi lên hoặc bùng nổ trong khu vực (đặc biệt là dịch vụ thanh toán, các giao dịch xuyên biên giới được xử lý thông qua các dịch vụ fintech, các dịch vụ hỗ trợ thị trường dựa trên cơ sở hạ tầng kỹ thuật số), đánh giá về vai trò và tầm quan trọng của chúng trong hệ thống tài chính, xem xét kỹ các phản ứng chính sách mà chính quyền các nước thành viên đã áp dụng cho đến nay để thúc đẩy hoặc điều tiết dịch vụ fintech.

Những vấn đề đặt ra đối với Việt Nam

Hợp tác tài chính giữa các thành viên trong khu vực ASEAN và ASEAN+3 đóng vai trò quan trọng trong việc tăng cường tính bền vững, sự phát triển của hệ thống tài chính và tính ổn định tài chính của không chỉ từng quốc gia thành viên mà còn đối với toàn bộ khu vực, đặc biệt trong triển khai và thực hiện các cam kết, sáng kiến trong Lộ trình hội trình hội nhập tài chính ngân hàng ASEAN, hỗ trợ tích cực cho phát triển kinh tế quốc gia và khu vực và trước mắt là góp phần hỗ trợ phục hồi kinh tế và chuyển đổi số trong lĩnh vực tài chính, ngân hàng.

Việt Nam được đánh giá là một trong những thành viên tích cực trong tiến trình thúc đẩy hội nhập tài chính khu vực ASEAN và ASEAN +3. Việt Nam cũng được đánh giá cao trong việc chủ trì và điều hành thành công chuỗi Hội nghị Bộ trưởng Tài chính và Thống đốc NHTW ASEAN lần thứ 6 và ASEAN+3. Với vai trò là Chủ tịch ASEAN năm 2020 và chủ trì chuỗi sự kiện và hội nghị các Bộ trưởng Tài chính và Thống đốc NHTW, Bộ Tài chính và Ngân hàng Nhà nước Việt Nam đã lựa chọn ưu tiên thúc đẩy hai sáng kiến chính gồm: “Tài chính bền vững trong ASEAN“ và "Kết nối thanh toán khu vực".

Về phía phát triển thị trường tài chính, nhằm thúc đẩy tài chính bền vững và hợp tác tài chính trong khu vực, thời gian qua, Bộ Tài chính Việt Nam đã ban hành Lộ trình phát triển thị trường trái phiếu trong giai đoạn 2017-2020 với Tầm nhìn tới năm 2030 và khuyến nghị áp dụng các cơ chế, chính sách ưu tiên thúc đẩy phát triển thị trường trái phiếu xanh.

Việt Nam cũng đang sửa đổi Luật Bảo vệ môi trường, theo đó đưa ra các khung chính sách cơ bản để khuyến khích việc phát hành trái phiếu xanh, quy định về danh mục các lĩnh vực xanh cần khuyến khích đầu tư (ASEAN, 2020a). Từ đó, phát triển thêm công cụ đầu tư mới trên thị trường tài chính, nâng cao môi trường thu hút nhà đầu tư, cung cấp nguồn hỗ trợ tài chính cho các dự án trong nước và khu vực ASEAN + 3 và gia tăng cơ hội và hiệu quả hợp tác cho Việt Nam với các thị trường trái phiếu thành viên ASEAN + 3.

Bên cạnh đó, thị trường chứng khoán Việt Nam trở thành kênh huy động vốn quan trọng cho các doanh nghiệp, giảm lệ thuộc vào hệ thống ngân hàng; cung cấp môi trường đầu tư thân thiện, hấp dẫn cho nhà đầu tư trong nước và quốc tế với các sản phẩm mới như: Quỹ Hưu trí tư nhân, Quỹ Hoán đổi danh mục, chứng quyền có bảo đảm, chỉ số chứng khoán...).

Đối với lĩnh vực ngân hàng, các ngân hàng thương mại chủ động tích cực trong việc tiếp nhận, chuẩn bị và thực hiện chuyển đổi mô hình kinh doanh số thông qua việc phát triển các bộ phận nghiên cứu ứng dụng công nghệ trong cung cấp sản phẩm, dịch vụ ngân hàng truyền thống và lĩnh vực thanh toán, cũng như tăng cường hợp tác với các công ty cung cấp dịch vụ fintech trong việc mở rộng kênh tiếp cận và phân phối dịch vụ tài chính trong nước và quốc tế trong bối cảnh Cách mạng công nghiệp 4.0.

Để thu hút các nhà đầu tư nước ngoài, cũng như khuyến khích đầu tư xuyên biên giới, một loạt các văn bản pháp lý đã được ban hành, sửa đổi, bổ sung kể từ thời điểm Việt Nam mở cửa thị trường đến nay. Có thể kể đến như: Nghị định số 01/2014/NĐ-CP về việc nhà đầu tư nước ngoài mua cổ phần các tổ chức tín dụng Việt Nam; Quyết định số 60/2015/NĐ-CP có quy định về việc tăng tỷ lệ sở hữu cổ phiếu của nhà đầu tư nước ngoài tại các doanh nghiệp Việt Nam; Thông tư số 105/2016/TT-BTC hướng dẫn hoạt động đầu tư gián tiếp ra nước ngoài của tổ chức kinh doanh chứng khoán, Quỹ Đầu tư chứng khhoán, công ty chứng khoán và doanh nghiệp kinh doanh bảo hiểm…

Với mục tiêu tự do hoá dịch vụ tài chính (bảo hiểm, chứng khoán và ngân hàng) trong ASEAN vào năm 2025, hướng tới mục tiêu sau năm 2021, ASEAN sẽ khởi động xây dựng AFAS với các cam kết sâu rộng hơn (ASEAN, 2020a), Việt Nam cũng có những chính sách cải thiện môi trường đầu tư, tháo gỡ các rào cản thị trường bảo hiểm, chứng khoán và ngân hàng đối với các nhà đầu tư và đơn vị cung cấp dịch vụ quốc tế, tạo cơ hội hợp tác tài chính lớn trong ASEAN+3.

Lĩnh vực ngân hàng cũng ban hành các văn bản pháp lý hướng tới việc mở cửa dịch vụ ngân hàng trong ASEAN và tự do hoá dịch vụ ngân hàng như: Nghị định số 22/2006/NĐ-CP hướng dẫn chi tiết hoạt động kinh doanh của các ngân hàng nước ngoài, ngân hàng liên doanh, văn phòng đại diện của tổ chức tín dụng nước ngoài tại Việt Nam; Quyết định số 13/2018/QĐ-TTg về điều kiện hồ sơ, trình tự đề nghị chấp thuận mức cấp tín dụng tối đa vượt giới hạn của tổ chức tín dụng, chi nhánh ngân hàng nước ngoài…

Việt Nam cũng cam kết tiếp tục tăng cường hợp tác chia sẻ thông tin, sử dụng hiệu quả nguồn tài trợ một cách công khai minh bạch, tạo điều kiện phát triển bền vững trong tương lai (Minh Phương, 2020). Trên thị trường trái phiếu, Việt Nam đã từng bước tham gia vào thị trường trái phiếu khu vực ASEAN+3 với nhiều hoạt động như cung cấp thông tin về thị trường trái phiếu Việt Nam, để minh bạch hoá và quảng bá thị trường tới các nhà đầu tư trái phiếu khu vực và quốc tế, cụ thể là đã cùng tham gia xây dựng sổ tay về thị trường trái phiếu ASEAN; chuẩn hoá các thông lệ giao dịch sao cho phù hợp với các chuẩn mực được quốc tế công nhận, rà soát quy trình thủ tục phát hành trái phiếu nhằm tiến tới tham gia vào việc thử nghiệm trong chương trình phát hành trái phiếu đa tiền tệ của ASEAN.

Bên cạnh những thành quả trong việc chuẩn bị và thực hiện các cam kết trong các sáng kiến hợp tác tài chính khu vực ASEAN +3, hệ thống tài chính Việt Nam vẫn còn một số rào cản, cụ thể như sau:

Thứ nhất, thực hiện cam kết sáng kiến thị trường trái phiếu và tăng cường hợp tác tài chính bền vững thông qua thị trường trái phiếu xanh: (i) Thị trường trái phiếu xanh Việt Nam mới chỉ tập trung vào trái phiếu xanh của các chính quyền địa phương, chưa có sản phẩm trái phiếu xanh của các doanh nghiệp xanh phát hành nhằm huy động vốn cho các dự án xanh của doanh nghiệp hay các kế hoạch phát triển công nghệ xanh; (ii) Các định chế tài chính tham gia chưa chủ động và tích cực vào hỗ trợ phát hành và phát triển thị trường trái phiếu xanh; (iii) Thiếu cơ sở hạ tầng cho phát triển thị trường trái phiếu xanh. Thêm vào đó, các sản phẩm trái phiếu linh hoạt như lãi suất thả nổi, trái phiếu chống lạm phát, trái phiếu neo theo chỉ số, tỷ giá nhằm hạn chế rủi ro cho nhà đầu tư nước ngoài vẫn chưa xuất hiện, khiến sự tham gia của nhà đầu tư nước ngoài trên thị trường trái phiếu vẫn còn hạn chế. Điều này làm giảm mức độ hấp dẫn của thị trường trái phiếu Việt Nam với nhà đầu tư nước ngoài và gây khó khăn cho quá trình hợp tác tài chính bền vững.

Thứ hai, hệ thống ngân hàng thương mại bộc lộ một số hạn chế, yếu kém, gây cản trở đến quá trình hợp tác tài chính, cũng như gia tăng rủi ro tài chính khi hợp tác tài chính. Các ngân hàng trong nước vẫn chủ yếu tập trung vào hoạt động tín dụng, trong khi, chất lượng dịch vụ và công nghệ ngân hàng còn hạn chế.

Thứ ba, Việt Nam chưa có cơ chế rõ ràng trong việc hỗ trợ các định chế tài chính và các công ty công nghệ tài chính trong việc phát triển, ứng dụng fintech trong cung cấp, dịch vụ cũng như quản trị rủi ro liên quan tới fintech. Sự xuất hiện của fintech được kỳ vọng sẽ thúc đẩy tiến trình hợp tác cũng như sự trao đổi kinh nghiệm, hỗ trợ lẫn nhau giữa các quốc gia thành viên trong việc phát triển thị trường công nghệ tài chính, tăng cường kết nối hệ thống thanh toán giữa các thị trường tài chính. Với xu thế gia tăng ứng dụng fintech trong lĩnh vực đầu tư, cung cấp dịch vụ ngân hàng tại Việt Nam hiện nay, cần thiết phải có khung pháp lý chặt chẽ quản lý thị trường cũng như giải pháp ứng phó rủi ro, xử lý khủng hoảng công nghệ, để gia tăng tính ổn định của hệ thống tài chính quốc gia trong bối cảnh tăng cường hợp tác và hội nhập tài chính khu vực.

Như vậy, với thực trạng chuẩn bị và thực hiện các giải pháp trong tiến trình thúc đẩy hợp tác tài chính trong ASEAN +3, có thể thấy, Việt Nam sẽ còn phải đối diện với nhiều khó khăn, thách thức cần có giải pháp tháo gỡ để nâng cao hiệu quả hợp tác và tốc độ hội nhập và hiệu quả hợp tác; Đồng thời, gia tăng tính bền vững và ổn định của hệ thống tài chính quốc gia, cũng như khả năng ứng phó trước những cú sốc tài chính từ khu vực và quốc gia thành viên trong ASEAN +3.