Tổng quan và định hướng phát triển thị trường trái phiếu doanh nghiệp Việt Nam

Thị trường trái phiếu doanh nghiệp Việt Nam bắt đầu hình thành từ năm 2000, nhưng chỉ thực sự phát triển mạnh khi Nghị định số 90/2011/NĐ-CP về phát hành trái phiếu doanh nghiệp được ban hành và có hiệu lực.

Với tốc độ tăng trưởng bình quân trong giai đoạn 2011-2020 là trên 24%/năm, thị trường trái phiếu doanh nghiệp Việt Nam trở thành kênh huy động vốn trung, dài hạn quan trọng cho nhiều loại hình doanh nghiệp. Bài viết phân tích lợi ích của việc huy động vốn bằng phát hành trái phiếu doanh nghiệp; đánh giá tình hình phát triển và định hướng đặt ra đối với thị trường trái phiếu doanh nghiệp Việt Nam đến năm 2030.

Lợi ích của việc huy động vốn bằng phát hành trái phiếu danh nghiệp

Thị trường trái phiếu doanh nghiệp (TPDN) là kênh huy động vốn quan trọng của các DN. Hiện nay, TPDN được phát hành theo 2 hình thức: Phát hành ra công chúng và phát hành riêng lẻ.

Trước đây, tín dụng ngân hàng là kênh huy động vốn chính của tất cả các thành phần kinh tế, bao gồm cả các khoản vay trung và dài hạn. Việc đóng vai trò chủ đạo để cung ứng vốn cho nền kinh tế đã tạo áp lực huy động vốn cho các ngân hàng thương mại (NHTM) và tiềm ẩn rủi ro về kỳ hạn (vốn huy động chủ yếu là ngắn hạn trong khi phải cho vay cả trung và dài hạn), vì vậy, hiện nay hệ thống các tổ chức tín dụng vẫn đang trong quá trình tái cơ cấu.

Thực hiện chủ trương của Chính phủ về phát triển thị trường vốn cân bằng với thị trường tín dụng ngân hàng, trong thời gian qua, Bộ Tài chính đã triển khai đồng bộ các giải pháp, từ hoàn thiện pháp lý, phát triển sản phẩm và cơ sở nhà đầu tư đến hoàn thiện cơ sở hạ tầng, dịch vụ thị trường trái phiếu. Với những thành quả bước đầu của thị trường trái phiếu chính phủ, Bộ Tài chính đã tiếp tục đẩy mạnh phát triển thị trường TPDN.

Sự phát triển của thị trường TPDN thời gian qua có những ưu điểm nổi trội sau: (i) Giúp mọi loại hình DN huy động vốn trong bối cảnh tăng trưởng tín dụng được Ngân hàng Nhà nước điều hành thận trọng; (ii) Đa dạng hình thức huy động vốn của DN, hỗ trợ các DN huy động vốn để thực hiện các chương trình, dự án đầu tư; tăng quy mô vốn hoạt động; cơ cấu lại nguồn vốn của chính DN; (iii) Giảm bớt áp lực huy động và cung ứng vốn của hệ thống NHTM, qua đó giảm thiểu rủi ro về kỳ hạn của các NHTM cho vay trung, dài hạn; (iv) Định hướng các khoản đầu tư trung, dài hạn thay vì gửi tiền tiết kiệm ngắn hạn; (v) Thúc đẩy việc huy động vốn một cách công khai, minh bạch thông qua tăng cường công bố thông tin và báo cáo của các DN phát hành và tổ chức cung cấp dịch vụ. Nhà đầu tư nắm giữ trái phiếu có thể giám sát việc sử dụng vốn trái phiếu cũng như tình hình tài chính của các DN phát hành qua công bố thông tin định kỳ của DN trên Chuyên trang thông tin về trái phiếu DN.

Tổng quan về phát triển thị trường trái phiếu doanh nghiệp Việt Nam

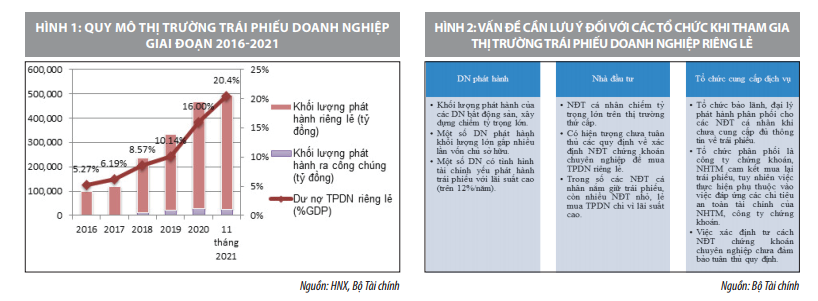

Ở Việt Nam, thị trường TPDN bắt đầu hình thành từ năm 2000 nhưng thực sự phát triển kể từ khi Nghị định 90/2011/NĐ-CP về phát hành TPDN có hiệu lực. Đặc biệt, để đáp ứng nhu cầu vốn của các DN trong bối cảnh tăng trưởng tín dụng được Ngân hàng Nhà nước (NHNN) điều hành thận trọng, kể từ năm 2017 đến nay, thị trường TPDN, phát triển nhanh, với tổng khối lượng TPDN phát hành giai đoạn 2017-2020 đạt khoảng 1.156 nghìn tỷ đồng, bình quân 289 nghìn tỷ đồng/năm (gấp 9 lần giai đoạn 2012-2016).

Năm 2021, bất chấp dịch bệnh COVID-19 diễn biến phức tạp, với việc triển khai các quy định mới về phát hành và giao dịch TPDN tại Luật Chứng khoán, Luật DN và các văn bản hướng dẫn, thị trường TPDN tiếp tục tăng trưởng mạnh với khối lượng phát hành trong 11 tháng đạt trên 495 nghìn tỷ đồng, tăng 23,4% so với cùng kỳ năm 2020, trong đó khối lượng phát hành riêng lẻ chiếm 94,5% tổng khối lượng phát hành.

Năm 2021, bất chấp dịch bệnh COVID-19 diễn biến phức tạp, với việc triển khai các quy định mới về phát hành và giao dịch TPDN tại Luật Chứng khoán, Luật DN và các văn bản hướng dẫn, thị trường TPDN tiếp tục tăng trưởng mạnh với khối lượng phát hành trong 11 tháng đạt trên 495 nghìn tỷ đồng, tăng 23,4% so với cùng kỳ năm 2020, trong đó khối lượng phát hành riêng lẻ chiếm 94,5% tổng khối lượng phát hành.

Nhìn chung, thị trường TPDN hiện nay đã tăng trưởng cả về số lượng, cơ cấu DN phát hành và loại hình sản phẩm, dần trở thành kênh huy động vốn trung, dài hạn cho nhiều loại hình DN, góp phần giảm bớt áp lực huy động, cung ứng vốn của các NHTM theo chủ trương phát triển thị trường vốn cân bằng hơn với thị trường tín dụng ngân hàng.

Mặc dù, có tốc độ tăng trưởng cao, song quy mô của thị trường TPDN Việt Nam hiện nay vẫn còn nhỏ hơn rất nhiều so với các nước trong khu vực, tỷ trọng trái phiếu phát hành ra công chúng hiện chỉ chiếm dưới 10% quy mô toàn thị trường. Bên cạnh đó, sự phát triển nóng của thị trường TPDN cũng tiềm ẩn nhiều rủi ro đối với nhà đầu tư (NĐT); giao dịch trên thị trường thứ cấp còn nhiều hạn chế. Việc thiếu các tổ chức định giá, xếp hạng tín nhiệm DN cũng phần nào tác động, ảnh hưởng đến sự phát triển bền vững của thị trường TPDN…

Định hướng phát triển thị trường trái phiếu doanh nghiệp Việt Nam

Theo dự báo, năm 2022, để đạt được mục tiêu tăng trưởng kinh tế và mở rộng sản xuất kinh doanh của các DN sau những ảnh hưởng bởi dịch bệnh COVID-19, nhu cầu vốn sẽ tiếp tục tăng. Bên cạnh kênh tín dụng ngân hàng được NHNN điều hành linh hoạt, phù hợp với nhu cầu của nền kinh tế, cần tiếp tục tạo thuận lợi cho các DN huy động vốn từ phát hành trái phiếu thông qua việc chuẩn hóa quy trình cấp giấy chứng nhận đăng ký chào bán trái phiếu ra công chúng; đồng thời, ngăn chặn những rủi ro tiềm ẩn của thị trường TPDN, phát triển thị trường TPDN theo hướng an toàn, bền vững.

Về dài hạn, với nhu cầu vốn cho đầu tư phát triển, mở rộng sản xuất kinh doanh của DN tiếp tục ở mức cao, thị trường tài chính được dự báo sẽ có nhiều thuận lợi với tốc độ tăng trưởng nhanh của thị trường trái phiếu, thị trường cổ phiếu. Theo đó, Chiến lược phát triển thị trường chứng khoán (TTCK) giai đoạn 2021-2030 xác định, tiếp tục cơ cấu lại toàn diện, để thị TTCK trở thành kênh dẫn vốn trung và dài hạn chủ yếu của nền kinh tế; xây dựng cơ cấu hợp lý giữa thị trường tiền tệ tín dụng và thị trường vốn, giữa thị trường cổ phiếu, trái phiếu và TTCK phái sinh, giữa trái phiếu chính phủ và trái TPDN; mở rộng cơ sở nhà đầu tư, tăng quy mô và chất lượng hoạt động, đa dạng hóa các sản phẩm, nghiệp vụ, thúc đẩy phát triển khu vực kinh tế tư nhân.

Đối với thị trường TPDN, định hướng đặt ra là phát triển cả về quy mô và độ sâu; nâng cao thanh khoản, đa dạng hoá sản phẩm, phát triển các sản phẩm trái phiếu xanh; tăng tính minh bạch của thị trường TPDN riêng lẻ; thúc đẩy các DN phát hành trái phiếu ra công chúng để huy động vốn. Với định hướng trên, Bộ Tài chính đặt mục tiêu phấn đấu đến năm 2025, quy mô thị trường TPDN đạt 20% GDP và đến năm 2030 đạt 25% GDP.

Để đảm bảo hoàn thành mục tiêu đề ra, thời gian tới Bộ Tài chính sẽ chủ động phối hợp với các bộ, ngành liên quan tập trung phát triển thị trường TPDN an toàn, minh bạch, hiệu quả, bảo vệ quyền và lợi ích hợp pháp của các chủ thể tham gia thị trường theo định hướng sau:

Thứ nhất, hoàn thiện tổ chức thị trường: Đối với TPDN riêng lẻ, thị trường giao dịch TPDN cho các NĐT chuyên nghiệp tại Sở Giao dịch chứng khoán (GDCK) sẽ được thiết lập và triển khai gắn với nâng cấp Chuyên trang thông tin về TPDN riêng lẻ, qua đó tăng thanh khoản của trái phiếu và hỗ trợ thị trường sơ cấp TPDN ngày càng phát triển. Tiếp tục hoàn thiện thị trường niêm yết, giao dịch TPDN tại Sở GDCK; đồng thời, rà soát, sửa đổi các quy định về chào bán TPDN ra công chúng để khuyến khích các DN chào bán trái phiếu ra công chúng, thực hiện niêm yết, giao dịch.

Thứ hai, phát triển các sản phẩm TPDN: Khuyến khích các DN đa dạng hóa các loại hình TPDN phù hợp với nhu cầu huy động vốn; thúc đẩy DN chào bán trái phiếu ra công chúng, gắn với niêm yết để nâng cao tính minh bạch cho thị trường; Xây dựng quy chuẩn phát hành trái phiếu xanh để vừa tạo kênh huy động vốn cho các DN, vừa thu hút thêm các NĐT. Phát triển các sản phẩm TPDN dự án hợp tác công tư (PPP), trái phiếu dự án để thúc đẩy thị trường vốn cho phát triển cơ sở hạ tầng.

Thứ ba, thúc đẩy dịch vụ xếp hạng tín nhiệm và các dịch vụ trên thị trường: Luật Chứng khoán năm 2019 và Nghị định số 155/2020/NĐ-CP quy định, từ ngày 01/01/2023, DN phát hành trái phiếu ra công chúng phải có kết quả xếp hạng tín nhiệm. Hiện nay, Bộ Tài chính đã cấp phép cho 02 DN trong nước cung cấp dịch vụ xếp hạng tín nhiệm theo Nghị định số 88/2014/NĐ-CP ngày 26/9/2014 của Chính phủ quy định về dịch vụ xếp hạng tín nhiệm; đồng thời, khuyến khích các DN xếp hạng tín nhiệm quốc tế tham gia cung cấp dịch vụ xếp hạng tín nhiệm trên thị trường TPDN.

Thời gian tới, Bộ Tài chính tiếp tục nghiên cứu các giải pháp mở rộng phạm vi áp dụng dịch vụ xếp hạng tín nhiệm. Trên cơ sở đó, nâng cao chất lượng các trái phiếu được chào bán, phát hành và bổ sung công cụ cho NĐT đánh giá rủi ro trước khi mua trái phiếu, phù hợp với thông lệ quốc tế; hình thành thói quen và thông lệ sử dụng kết quả xếp hạng tín nhiệm khi phát hành, đầu tư TPDN.

Thứ tư, phát triển cơ sở NĐT: Bên cạnh cơ chế chính sách về phát hành TPDN, để phát triển bền vững thị trường TPDN nói riêng, thị trường vốn nói chung, cần có các giải pháp để tiếp tục mở rộng cơ sở NĐT, trong đó ưu tiên phát triển NĐT chứng khoán chuyên nghiệp, thúc đẩy các định chế tài chính trung gian (DN bảo hiểm, các loại hình quỹ đầu tư, hệ thống quỹ hưu trí) tăng tiềm lực tài chính và mở rộng các sản phẩm dịch vụ để thu hút nguồn vốn nhàn rỗi và tạo kênh đầu tư an toàn cho NĐT cá nhân. Phát triển các quỹ đầu tư chứng khoán để NĐT cá nhân tham gia thị trường thông qua các quỹ đầu tư, giảm thiểu rủi ro và tăng khả năng đánh giá rủi ro tài chính.

Thứ năm, tăng cường quản lý, giám sát thị trường và tiếp tục đẩy mạnh tuyên truyền: Triển khai quy định tại các văn bản hướng dẫn Luật Chứng khoán năm 2019, công tác quản lý giám sát cần tiếp tục được thực hiện trên cơ sở phối hợp giữa các cơ quan liên quan. Cơ quan quản lý cần tiếp tục đẩy mạnh thông tin tuyên truyền về các chính sách mới đối với phát hành, giao dịch TPDN để các DN, NĐT và các tổ chức cung cấp dịch vụ hiểu biết và tuân thủ quy định của pháp luật khi tham gia vào thị trường, kịp thời cảnh báo các rủi ro cho NĐT khi mua TPDN.

Tài liệu tham khảo:

1. Thủ tướng Chính phủ (2017), Quyết định số 1191/QĐ-TTg ngày 14/8/2017 phê duyệt Lộ trình phát triển thị trường trái phiếu giai đoạn 2017-2020, tầm nhìn đến năm 2030;

2. Bộ Tài chính (2020), Báo cáo thường niên thị trường trái phiếu Việt Nam năm 2020;

3. Ủy ban Chứng khoán Nhà nước - Đề án Chiến lược phát triển thị trường chứng khoán giai đoạn 2021-2030;

4. Võ Lê Phương (2020), Đề tài Nghiên cứu khoa học cấp Bộ “Nghiên cứu định hướng Chiến lược phát triển thị trường vốn giai đoạn 2021-2030”, 2020;

5. Số liệu của Ủy ban Chứng khoán Nhà nước, Sở Giao dịch chứng khoán Hà Nội.

(*) ThS. Nguyễn Hoàng Dương - Vụ Tài chính các ngân hàng và tổ chức tài chính (Bộ Tài chính).

(**) Bài đăng trên Tạp chí Tài chính số kỳ 1 tháng 12/2021.