Bài học khơi thông dòng chảy tín dụng

(Tài chính) Một mình ngành Ngân hàng không thể tự tạo ra dòng chảy cho tín dụng mà cần đến sự hợp lực của các bộ, ngành khác, khi đó dòng chảy tín dụng mới tới được khu vực sản xuất kinh doanh. Đây cũng chính là câu trả lời cho câu hỏi vì sao dòng vốn vẫn chưa được khai thông và chảy vào nền kinh tế?

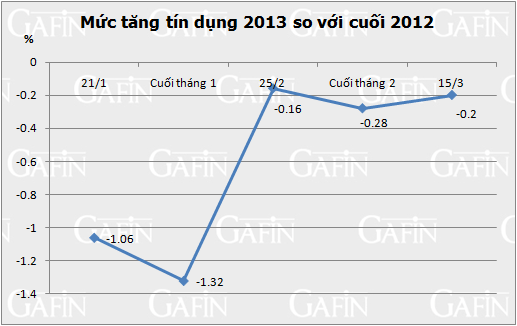

Tăng trưởng chưa như kỳ vọng

Nỗ lực của Ngân hàng Nhà nước (NHNN) thời gian qua đã thấy rõ, thể hiện qua việc sử dụng tổng hợp các công cụ của chính sách tiền tệ qua đó nhằm khuyến khích dòng vốn tín dụng vào các khu vực kinh tế thực (sản xuất) của nền kinh tế như sản xuất nông nghiệp, công nghiệp hỗ trợ, doanh nghiệp nhỏ và vừa; lĩnh vực xuất khẩu, công nghệ cao. Theo đó, tốc độ tăng trưởng tín dụng đã phần nào có sự cải thiện (8,9% năm 2012; trên 12% năm 2013). Tuy nhiên, mức tăng trưởng này vẫn được đánh giá là thấp và chưa đạt như kỳ vọng, dòng chảy tín dụng chưa thực sự thông suốt.

Chia sẻ về điều này, ThS. Phạm Xuân Hòe, Phó Vụ trưởng Vụ Chính sách tiền tệ (NHNN) cho biết có 4 nguyên nhân chủ yếu khiến tăng trưởng tín dụng chưa được như kỳ vọng.

Thứ nhất, nền kinh tế vẫn còn nhiều hạn chế, yếu kém, cơ cấu kinh tế chuyển biến chậm, sức cạnh tranh của nền kinh tế vẫn ở mức thấp, năng lực hấp thụ vốn suy giảm. Tăng trưởng kinh tế trong giai đoạn 2012-2015 chủ yếu xuất phát từ khu vực đối ngoại (tăng trưởng xuất khẩu và khu vực FDI) trong khi khu vực doanh nghiệp trong nước vẫn khó khăn, năng suất thấp. Cụ thể, tổng cầu nền kinh tế vẫn yếu, 3 tháng đầu năm 2013, gồm cả Tết Nguyên đán và trừ yếu tố về giá, tổng mức bán lẻ chỉ tăng 5,4%, có nhích hơn năm trước song tỷ lệ không đáng kể. Khu vực doanh nghiệp nhà nước thì loay hoay tái cơ cấu, cổ phần hóa; Khối doanh nghiệp tư nhân thì co cụm, chống đỡ khó khăn; Khối doanh nghiệp FDI tuy làm ăn có hiệu quả nhưng phần lớn lại báo cáo lỗ. Trước bối cảnh đó, con đường để bảo toàn vốn duy nhất là chảy vào trái phiếu Chính phủ. Từ đầu năm đến nay, tiền của các tổ chức tín dụng đổ vào trái phiếu đã lên tới 60 nghìn tỷ đồng.

Thứ hai, là do cơ hội kinh doanh để tạo ra dòng tiền lớn hơn khi vay vốn tín dụng của doanh nghiệp và hộ dân đều suy giảm. Báo cáo thường niên doanh nghiệp năm 2013 của VCCI cho thấy, đa số doanh nghiệp cho rằng mối lo lớn nhất là tìm đầu ra cho sản phẩm, nhất là khi năng lực tiếp cận thị trường vẫn còn ở mức thấp. Thị trường bất động sản trầm lắng, thanh khoản kém. Do đó, bên cạnh những doanh nghiệp đủ điều kiện vay vốn, có dự án khả thi có thể tiếp cận vốn dễ dàng và được vay với lãi suất khá thấp so với mặt bằng lãi suất hiện hành thì cũng có doanh nghiệp không đáp ứng đủ các điều kiện vay vốn bởi tình hình tài chính yếu, không chứng minh được tính khả thi của dự án… Thêm vào đó, các cơ chế về bảo lãnh cho doanh nghiệp nhỏ và vừa vay vốn ngân hàng đã có nhưng chưa triển khai được nhiều trong thực tế.

Thứ ba, tỷ lệ nợ xấu tuy đã giảm mạnh, tính đến cuối năm 2013 là 3,63% song với góc nhìn của Cơ quan Thanh tra giám sát Ngân hàng cho rằng, nợ xấu nếu tính toán tỉ mỉ, gồm cả khoản dư nợ được cơ cấu lại theo Quyết định 780 thì ở khoảng 9%. So với yêu cầu về tốc độ và thời gian cần nhanh hơn, quyết liệt hơn nhằm khơi thông dòng chảy tín dụng.

Thứ tư, hệ thống các tổ chức tín dụng đã tập trung hơn cho công tác quản trị rủi ro tín dụng, cho nên đã có sự thận trọng hơn trong thẩm định các dự án cho vay. Vấn đề trách nhiệm hình sự, rủi ro đạo đức của một số khoản vay lớn ở các ngân hàng cũng phần nào tác động đến tâm lý e ngại trong mở rộng cho vay.

Để hướng dòng vốn vào khu vực sản xuất

ThS. Phạm Xuân Hòe, việc đổi mới tư duy thiết kế chính sách tín dụng rất quan trọng, nó đóng vai trò quan trọng trong tổng thể các thành công về cải cách khu vực ngân hàng thời gian qua. Qua đó, có thể rút ra nhiều bài học kinh nghiệm nhằm giúp hệ thống tín dụng “nắn” dòng vốn vào khu vực sản xuất kinh doanh hiệu quả:

Một là trong đầu tư vào tài sản tài chính không được lấn át đầu tư cho kinh tế thực. Chính sách tín dụng trong trường hợp cần thắt chặt vẫn phải duy trì bảo đảm để các doanh nghiệp chủ đạo trong nền kinh tế nắm giữ đủ lượng tiền mặt để tránh các tác động tiêu cực từ thắt chặt tín dụng quá mức.

Hai là thường xuyên có sự phân tích đánh giá tác động của các chính sách được ban hành, thực tiễn cuộc sống đầy năng động mới là sự gợi mở tốt nhất các ý tưởng về thiết kế chính sách. Phải chăng các chính sách, chương trình tín dụng xanh; cho vay theo chuỗi giá trị sản phẩm; cho vay chống biến đổi khí hậu; cho vay kết hợp 4 nhà… đều bắt nguồn từ đòi hỏi của cuộc sống.

Ba là triệt để tôn trọng nguyên tắc thị trường trong tư duy làm chính sách và sử dụng công cụ chính sách của các cơ quan quản lý nhà nước.

Bốn là phải có sự vào cuộc của cả hệ thống thì mới có thể giúp tín dụng tăng trưởng mạnh trở lại cũng như bảo đảm chất lượng tín dụng. Nói cách khác, ngành Ngân hàng không thể tự mình tạo ra dòng chảy cho tín dụng mà cần tới sự vào cuộc của các bộ, ngành, địa phương thì mới có thể khơi thông được dòng chảy tín dụng và hướng dòng chảy đó vào lĩnh vực sản xuất kinh doanh.