Các yếu tố tác động đến nợ xấu tại ngân hàng thương mại Việt Nam

Bằng phương pháp phân tích hồi quy đa biến tuyến tính cho dữ liệu bảng được thu thập trong giai đoạn 2012 - 2020 cho 22 ngân hàng thương mại (NHTM) Việt Nam, nghiên cứu đã chỉ ra các yếu tố tác động đến nợ xấu của NHTM Việt Nam bao gồm các yếu tố vi mô, như: tỷ lệ trích lập dự phòng rủi ro tín dụng, quy mô ngân hàng, tỷ lệ lợi nhuận sau thuế trên vốn chủ sở hữu, tốc độ tăng trưởng tín dụng và yếu tố vĩ mô như tỷ lệ lạm phát.

Dựa trên kết quả này, nghiên cứu đưa ra một số khuyến nghị cho các NHTM Việt Nam và Ngân hàng Nhà nước, gồm có quản lý tỷ lệ trích lập dự phòng, kiểm soát tốc độ tăng trưởng tín dụng, giữ vững tăng trưởng tỷ suất sinh lời, chiến lược gia tăng quy mô ngân hàng hợp lý và kiểm soát tốt lạm phát.

1. Đặt vấn đề

Hệ thống trung gian tài chính nói chung và NHTM nói riêng đóng vai trò rất quan trọng đối với sự phát triển của nền kinh tế, là cầu nối cho dòng vốn được luân chuyển từ nơi thừa vốn đến nơi thiếu vốn. Vì vậy, hoạt động cho vay là hoạt động vô cùng quan trọng đối với các NHTM. Tuy nhiên, gắn liền với hoạt động cho vay là rủi ro nợ xấu không thể tránh khỏi. Nợ xấu ảnh hưởng đáng kể đến các chức năng của ngân hàng thông qua sự suy yếu tài sản ngân hàng và sự suy giảm trong thu nhập khi các khoản nợ không thu hồi được ngày càng lớn.

Tình trạng nợ xấu không được cải thiện sẽ khiến các ngân hàng thương mại bị mất uy tín trong hoạt động kinh doanh hay trong trường hợp xấu nhất là dẫn đến phá sản. Hơn nữa, nợ xấu là một trong những nguyên nhân chính gây bất lợi cho sự ổn định và tăng trưởng vĩ mô của nền kinh tế, thậm chí có thể dẫn đến khủng hoảng tài chính. Đối với Việt Nam, trong năm 2020, nợ xấu có xu hướng tăng do ảnh hưởng của dịch bệnh COVID-19 đã tác động tiêu cực đến năng lực trả nợ của doanh nghiệp và cá nhân vay vốn. Vì thế, hiện nay, kiểm soát và xử lý nợ xấu nhằm giúp các ngân hàng dần phục hồi ổn định trở thành một vấn đề trọng tâm của hệ thống ngân hàng.

Nghiên cứu về nợ xấu của NHTM và các yếu tố tác động đến nợ xấu của NHTM là vô cùng cần thiết đối với các NHTM Việt Nam trong giai đoạn hiện nay.

2. Cơ sở lý thuyết về các yếu tố tác động đến nợ xấu của NHTM

2.1. Khái niệm nợ xấu

Theo IMF (2004), một khoản cho vay được coi là nợ xấu khi tiền thanh toán lãi và/hoặc tiền gốc đã quá hạn 90 ngày trở lên, hoặc các khoản thanh toán lãi đến 90 ngày hoặc hơn đã được tái cơ cấu hay gia hạn nợ, hoặc các khoản thanh toán dưới 90 ngày, nhưng có các nguyên nhân nghi ngờ việc trả nợ sẽ không được thực hiện đầy đủ. Tại Việt Nam, nợ của các tổ chức tín dụng được chia thành 5 nhóm theo chất lượng bao gồm: nhóm 1 (nợ đủ tiêu chuẩn), nhóm 2 (nợ cần chú ý), nhóm 3 (nợ dưới tiêu chuẩn), nhóm 4 (nợ nghi ngờ) và nhóm 5 (nợ có khả năng mất vốn). Đồng thời, theo Quyết định số 493/2005/QĐ-NHNN ngày 22/04/2005 và theo Thông tư số 02/2013/TT-NHNN ngày 21/01/2013, nợ xấu theo tiêu chuẩn của Việt Nam được Ngân hàng Nhà nước quy định là nợ thuộc các nhóm 3, nhóm 4 và nhóm 5. Trong đó, tiêu chí đánh giá nợ xấu cũng chủ yếu dựa vào thời gian quá hạn trả nợ trên 90 ngày và khả năng trả nợ của khách hàng.

Tóm lại, theo các khái niệm trên, nợ xấu được xác định theo 2 yếu tố chính: (i) nợ quá thời hạn thanh toán cả gốc, lãi từ 90 ngày trở lên và (ii) sự nghi ngờ về khả năng trả nợ của người đi vay.

Chỉ tiêu đo lường nợ xấu thông dụng của một NHTM là tỷ lệ nợ xấu trên tổng dư nợ. Vì vậy, nghiên cứu này sử dụng khái niệm nợ xấu của Việt Nam và giá trị nợ xấu, cũng như tổng dư nợ trong các báo cáo chính thức của các NHTM để tính tỷ lệ nợ xấu trên tổng dư nợ trong việc thực hiện nghiên cứu định lượng.

2.2. Các yếu tố tác động đến nợ xấu của NHTM

Dựa theo các nghiên cứu của Keeton, W.R. và Morris, C. (1987); Salas, V. và Saurina, J. (2002) và Ghosh, A. (2015), các yếu tố vi mô tác động đến nợ xấu của NHTM có thể kể đến là tỷ lệ trích lập dự phòng rủi ro tín dụng, quy mô ngân hàng, tỷ lệ lợi nhuận sau thuế trên vốn chủ sở hữu và tốc độ tăng trưởng tín dụng.

Còn theo các nghiên cứu của Fofack (2005) và Klein, N. (2013), các yếu tố vĩ mô gồm tốc độ tăng trưởng kinh tế, tỷ lệ lạm phát cũng có ảnh hưởng đến nợ xấu của NHTM.

3. Mô hình, dữ liệu và phương pháp nghiên cứu

3.1. Mô hình nghiên cứu

Kế thừa các nghiên cứu trước, nhóm tác giả đã chọn tỷ lệ nợ xấu trên tổng dư nợ làm biến phụ thuộc đại diện cho nợ xấu của NHTM. Biến độc lập là những yếu tố tác động đến nợ xấu của NHTM, gồm các yếu tố vi mô là tỷ lệ trích lập dự phòng rủi ro tín dụng, quy mô ngân hàng, tỷ lệ lợi nhuận sau thuế trên vốn chủ sở hữu, tốc độ tăng trưởng tín dụng và các yếu tố vĩ mô là tốc độ tăng trưởng GDP, tỷ lệ lạm phát.

Mô hình nghiên cứu được thể hiện như sau:

NPLi,t = β0 + β1*SIZEi,t + β2*ROEi,t + β3*LLRi,t + β4*GROWi,t + β5*GDPt + β6*INFt + εi,t

Trong đó:

β0 là hệ số chặn; β1, ..., β6 là các hệ số hồi quy riêng của các biến độc lập; i là ký hiệu cho các NHTM trong mẫu nghiên cứu; t là ký hiệu cho các năm trong giai đoạn nghiên cứu; εi,t là đại diện cho sai số của mô hình.

Riêng các biến của mô hình được giải thích trong Bảng 1.

Bảng 1. Giải thích các biến và kỳ vọng dấu các biến

Ghi chú: + là tác động cùng chiều, - là tác động ngược chiều.

3.2. Dữ liệu nghiên cứu

Đối với biến phụ thuộc và các biến độc lập vi mô, nhóm tác giả thu thập dữ liệu theo năm từ năm 2012 đến năm 2020 của 22 NHTM Việt Nam gồm báo cáo thường niên và báo cáo tài chính đã qua kiểm toán của các ngân hàng này. Các biến độc lập vĩ mô được thu thập từ website của World Bank (WB) và Tổng cục Thống kê Việt Nam (GSO), chuyên mục Tình hình kinh tế - xã hội.

Dựa vào dữ liệu thu thập và công thức tính các biến trong Bảng 1, nhóm tác giả đã tính được giá trị biến phụ thuộc và các biến độc lập vi mô, vĩ mô trong mô hình nghiên cứu bằng phần mềm Excel. Các biến số được thể hiện dưới dạng tỷ lệ phần trăm.

3.3. Phương pháp nghiên cứu

Để thực hiện mô hình nghiên cứu, nhóm tác giả áp dụng phương pháp dữ liệu bảng cho phương trình hồi quy đa biến tuyến tính với các mô hình Pooled OLS, FEM, REM bằng phần mềm thống kê Stata 14.0.

4. Kết quả và thảo luận

Đầu tiên, thống kê mô tả các biến số được thực hiện với kết quả như Bảng 2.

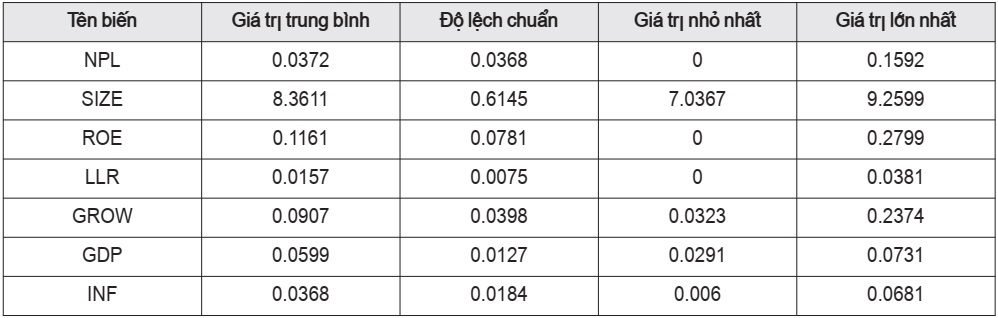

Bảng 2. Thống kê mô tả các biến số

Theo Bảng 2, biến NPL đại diện cho nợ xấu của các NHTM Việt Nam có giá trị trung bình là 3.72% và độ lệch chuẩn là 3.68%. Với độ lệch chuẩn này, giá trị dao động của nợ xấu không thay đổi nhiều qua các năm trong giai đoạn nghiên cứu 2012 - 2020. Giá trị nhỏ nhất là 0% thuộc về Ngân hàng TMCP Việt Á vào năm 2018 - nền kinh tế Việt Nam đang trên đà phát triển nhanh và vững chắc, nên nợ xấu có tỷ lệ rất thấp.

Giá trị lớn nhất là 15.92% của Ngân hàng TMCP Việt Nam Thịnh Vượng vào năm 2020 - năm đại dịch COVID-19 xuất hiện, ảnh hưởng tiêu cực đến hoạt động kinh doanh của doanh nghiệp và cá nhân vay vốn, làm suy giảm năng lực trả nợ của các đối tượng này và làm nợ xấu gia tăng. Tuy nhiên, theo kết quả thu thập được, giá trị NPL qua các năm của các NHTM Việt Nam không có giá trị đột biến, do đây là tỷ lệ mà các ngân hàng luôn cố gắng giữ ở mức độ ổn định và thấp nhất có thể.

Tiếp theo, bước lựa chọn mô hình hồi quy được thực hiện bao gồm hồi quy các mô hình Pooled OLS, FEM, REM và tiến hành các kiểm định F-test, kiểm định Hausman Test. Kết quả cho thấy, mô hình FEM là phù hợp hơn cả. Đồng thời, kết quả hồi quy ở mô hình FEM cho thấy hệ số hồi quy của biến GDP không có ý nghĩa thống kê ở mức 10%.

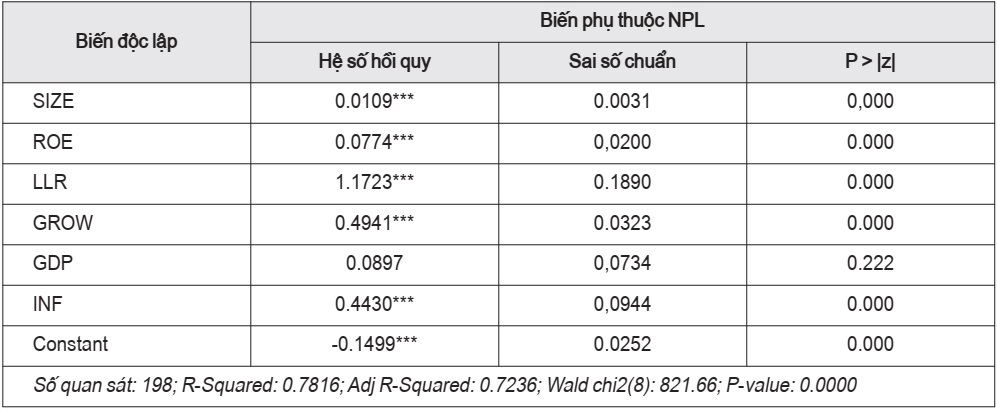

Ngay sau đó, các kiểm định khuyết tật của mô hình bao gồm kiểm định đa cộng tuyến bằng ma trận hệ số tương quan, kiểm định hiện tượng phương sai thay đổi bằng kiểm định Wald và kiểm định hiện tượng tự tương quan bằng kiểm định Wooldridge đã được thực hiện cho mô hình FEM. Kết quả chỉ ra mô hình không có hiện tượng đa cộng tuyến nghiêm trọng nhưng có các hiện tượng phương sai thay đổi và tự tương quan. Để khắc phục các khuyết tật này, nghiên cứu đã sử dụng phương pháp FGLS để thực hiện hồi quy cho mô hình FEM với kết quả được thể hiện trong Bảng 3. Như vậy, đây là kết quả ước lượng đáng tin cậy để giải thích tác động của những yếu tố vi mô và vĩ mô đến nợ xấu của các NHTM Việt Nam.

Bảng 3. Kết quả ước lượng mô hình bằng phương pháp FGLS

Các ký hiệu *,**,*** tương ứng với mức ý nghĩa 10%, 5% và 1%.

Từ kết quả thể hiện trong Bảng 3, phương trình hoàn chỉnh được viết lại như sau:

NPLi,t = -0.1499 + 0.0109*SIZEit + 0.0774*ROEit + 1.1723*LLRit + 0.4941* GROWit + 0.443*INFt

R2 của mô hình có giá trị 78,16% nên có thể kết luận rằng các biến độc lập trong mô hình giải thích được với tỷ lệ khá cao là 78,16% sự biến thiên xung quanh giá trị trung bình của tỷ lệ nợ xấu NPL. Như vậy, kết quả nghiên cứu được tóm tắt trong Bảng 4.

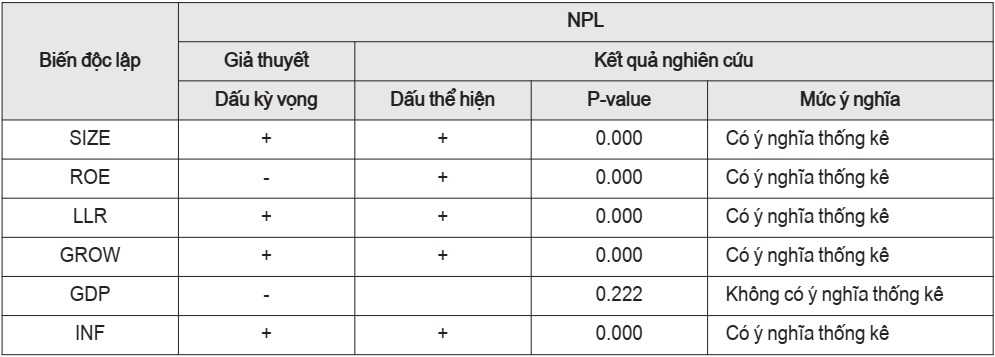

Bảng 4. Tóm tắt kết quả nghiên cứu

Ghi chú: + là tác động cùng chiều, - là tác động ngược chiều

Với kết quả trong Bảng 4, thảo luận sẽ tập trung vào biến độc lập ROE có kết quả nghiên cứu trái ngược với kỳ vọng dấu lúc đầu hoặc biến độc lập không có ý nghĩa thống kê như biến GDP.

Đối với biến độc lập ROE - tỷ suất lợi nhuận sau thuế trên vốn chủ sở hữu, kết quả nghiên cứu cho thấy tác động ngược chiều của ROE đến biến phụ thuộc NPL là ngược với kỳ vọng dấu lúc đầu. Cụ thể, khi các NHTM Việt Nam hoạt động tín dụng tốt sẽ tạo ra nhiều lợi nhuận, khoản lợi nhuận này sẽ giúp giảm bớt hay hạn chế được tối đa nợ xấu và việc trích lập dự phòng. Tuy nhiên, kết quả nghiên cứu đi ngược lại suy luận lý thuyết, vì thực tế, các NHTM muốn đẩy mạnh hoạt động tín dụng để gia tăng lợi nhuận thì sẽ gia tăng dư nợ càng nhiều. Vì vậy, điều này đồng nghĩa với việc lợi nhuận có thể tăng thêm, nhưng nợ xấu từ đó cũng gia tăng, do thời điểm này, ngân hàng có thể bỏ qua yếu tố quản lý rủi ro tín dụng chặt chẽ và nới lỏng việc cho vay để gia tăng lợi nhuận từ hoạt động tín dụng nhiều hơn. Lập luận này cũng phù hợp với tình hình hiện tại của các NHTM Việt Nam khi cố gắng đẩy mạnh tốc độ tăng trưởng tín dụng để gia tăng lợi nhuận và tăng hệ số ROE. Tuy nhiên, tỷ lệ nợ xấu tại các NHTM Việt Nam theo đó cũng nhiều hơn trong thời gian qua, làm cho hệ số ROE có mối tương quan dương với tỷ lệ nợ xấu NPL.

Đối với tốc độ tăng trưởng GDP, kết quả nghiên cứu cho thấy yếu tố này không có ý nghĩa thống kê trong mô hình, hay rõ ràng hơn là tốc độ tăng trưởng GDP không có tác động đến nợ xấu tại các NHTM Việt Nam. Luận giải cho vấn đề này, cần lưu ý là trong giai đoạn nghiên cứu 2012 - 2020, nền kinh tế Việt Nam phục hồi và tăng trưởng trở lại với tốc độ tăng trưởng GDP qua các năm khá đều nhau. Cụ thể theo Bảng 2, độ lệch chuẩn của biến GDP chỉ là 1,27% cho thấy biến số ít thay đổi. Điều này làm cho biến GDP khó thể hiện rõ sự tác động đến sự thay đổi của nợ xấu. Ngoài ra, biến GDP không tác động đến nợ xấu còn cho thấy khả năng tại các NHTM Việt Nam, việc trả nợ của khách hàng chỉ phụ thuộc vào ý chí trả nợ của khách hàng chứ không liên quan đến nền kinh tế có tăng trưởng hay không.

Ngoài ra, kết quả nghiên cứu cho thấy 2 nhân tố tác động nhiều nhất đến nợ xấu tại các NHTM Việt Nam đó là tỷ lệ dự phòng rủi ro tín dụng với hệ số 1.1723 và tốc độ tăng trưởng tín dụng có hệ số 0.4941. Luận cứ để lý giải là vì tỷ lệ dự phòng rủi ro tín dụng chỉ được trích lập khi ngân hàng có nợ quá hạn xuất hiện và khả năng gặp rủi ro mất vốn của ngân hàng. Còn đối với tăng trưởng tín dụng càng mạnh, nếu ngân hàng có thể kiểm soát tốt việc thu hồi nợ gốc và lãi, thì ngân hàng ngày càng giàu có. Song, yếu tố này cũng mang một rủi ro tiềm ẩn là nếu tăng trưởng tín dụng càng mạnh, khả năng khó thu hồi được lãi cũng như nợ gốc càng gia tăng và làm tình trạng nợ xấu ngày càng nghiêm trọng.

5. Kết luận và khuyến nghị

Kết quả nghiên cứu cho thấy có 4 yếu tố vi mô ảnh hưởng đến nợ xấu của NHTM Việt Nam giai đoạn 2012 - 2020, cụ thể: tỷ lệ trích lập dự phòng rủi ro tín dụng (biến LLR), quy mô ngân hàng (biến SIZE), tốc độ tăng trưởng tín dụng (biến GROW) có tác động cùng chiều, còn tỷ lệ lợi nhuận sau thuế trên vốn chủ sở hữu (biến ROE) lại tác động ngược chiều. Đối với các yếu tố vĩ mô, kết quả chỉ ra rằng tỷ lệ lạm phát (biến INF) có tác động cùng chiều, trong khi tốc độ tăng trưởng GDP (biến GDP) không có tác động đến nợ xấu của NHTM Việt Nam.

Dựa trên kết luận này, các khuyến nghị được đề xuất như sau:

Đối với tỷ lệ trích lập dự phòng, các NHTM Việt Nam cần có chính sách trích lập dự phòng hợp lý, hệ thống giám sát, quản lý chặt chẽ và hài hòa giữa quản trị những tổn thất do nợ xấu gây ra, đảm bảo lợi nhuận để đầu tư và phát triển. Bên cạnh đó, các ngân hàng cần kiểm tra đánh giá chính xác tình hình nợ xấu hiện nay cũng như phân loại nợ xấu để có biện pháp riêng xử lý phù hợp, tránh trường hợp trích lập dự phòng không cần thiết.

Đối với tăng trưởng tín dụng, để tỷ lệ nợ xấu được duy trì ở mức an toàn, các NHTM Việt Nam cần xem xét, đánh giá kỹ càng các khoản vay, đồng thời tránh chạy đua lợi nhuận, đẩy mạnh tăng trưởng tín dụng nhưng chất lượng tín dụng kém dễ dẫn đến nợ xấu tăng cao. Bên cạnh đó, NHTM cần có biện pháp hỗ trợ doanh nghiệp để họ có thể tiếp cận nguồn vốn vay với chi phí thấp nhất. Vì dòng vốn cho vay nếu không được sử dụng hiệu quả sẽ rất khó kiểm soát và gặp nhiều rủi ro nên các khoản mục cho vay phải dựa trên tiềm lực tài chính, dự án khả thi và sức khỏe thực sự của doanh nghiệp.

Đối với tỷ suất sinh lời ROE, để giúp tỷ suất sinh lời được tăng trưởng vững chắc nhằm hạn chế nợ xấu, các NHTM nên chọn chiến lược hoạt động bền vững ổn định, tránh tình trạng tăng trưởng tín dụng nóng, đồng thời hoạt động tín dụng phải gắn chặt với các công cụ quản lý hoạt động tín dụng chặt chẽ để phòng ngừa các rủi ro tín dụng.

Đối với quy mô ngân hàng, các NHTM Việt Nam cần có chiến lược tái cấu trúc ngân hàng hợp lý trong công tác gia tăng tổng tài sản hay quy mô ngân hàng. Các ngân hàng cần hạn chế việc do muốn mở rộng quy mô dẫn đến tăng trưởng tín dụng nóng, chấp nhận mạo hiểm và rủi ro quá mức bằng cách tăng sử dụng vốn cho vay của mình với chất lượng khách hàng thấp để gia tăng lợi nhuận. Điều này sẽ tiềm ẩn rủi ro tín dụng và dẫn đến nợ xấu tăng cao.

Đối với lạm phát, các NHTM cần hiểu rằng, khi môi trường kinh tế có lạm phát cao thì Chính phủ sẽ thực hiện chính sách tiền tệ thắt chặt, từ đó làm cho lãi suất cho vay và tỷ lệ dự trữ bắt buộc của các NHTM tăng lên. Vì vậy, trong những thời điểm như thế, các ngân hàng không nên mở rộng hoạt động tín dụng hoặc cần thận hơn với việc chọn lựa khách hàng vay để tránh tính trạng dẫn đến nợ xấu cho ngân hàng. Về phía chính quyền, Ngân hàng Nhà nước phải luôn đảm bảo thực hiện các chính sách kiểm soát tốt lạm phát, chẳng hạn như các biện pháp điều hành nhằm kiềm chế tín dụng tăng trưởng quá mức, nhưng vẫn đáp ứng nhu cầu vốn hợp lý để sản xuất, kinh doanh hiệu quả.

TÀI LIỆU THAM KHẢO:

- Fofack. (2005). Non-performing Loans in Sub-Saharan Africa: Causal Analysis and Macroeconomic Implications. World Bank Policy Research Working Paper series 3769. USA: The World Bank.

- IMF. (2004). Financial Soundness Indicators (FSIs): Compilation Guide. [Online] Available at https://www.imf.org/external/pubs/ft/fsi/guide/2006/index.htm

- Ghosh, A. (2015). Banking-industry specific and regional economic determinants of non-performing loans: Evidence from US states. Journal of Financial Stability, 20, 93-104.

- Keeton, W.R. and Morris, C. (1987). Why Do Banks Loan Losses Differ? Federal Reserve Bank of Kansas City Economic Review, 72(5), 3-21.

- Klein, N. (2013). Non-performing loans in CESEE: Determinants and Impact on Macroeconomic Perfomance. IMF Country Report, 13/86, 1-28.

- Salas, V. and Saurina, J. (2002). Credit Risk in Two Institutional Regimes: Spanish Commercial and Savings Banks. Journal of Financial Services Research, 22(3), 203-224.