Các yếu tố ảnh hưởng đến quyết định của nhà đầu tư mới trên thị trường chứng khoán Việt Nam

Thị trường chứng khoán Việt Nam trong giai đoạn 2019-2021 đã chứng kiến sự tăng trưởng mạnh mẽ cả về giá trị giao dịch, khối lượng giao dịch... Đặc biệt, số lượng các nhà đầu tư mở tài khoản mới và tham gia đầu tư trên thị trường có sự tăng trưởng bùng nổ, liên tục đạt đỉnh cao trong nhiều năm trở lại đây. Trong bối cảnh đó, việc nghiên cứu những nhân tố ảnh hưởng đến quyết định đầu tư chứng khoán của các nhà đầu tư mới có ý nghĩa hết sức quan trọng trong giai đoạn hiện nay.

Giới thiệu

Số liệu từ Trung tâm Lưu ký Chứng khoán Việt Nam (VSD) cho thấy, lũy kế cả năm 2021, khối nhà đầu tư cá nhân trong nước đã mở mới hơn 1,5 triệu tài khoản chứng khoán, lớn gấp rưỡi tổng số tài khoản được mở mới trong giai đoạn 2017-2020 cộng lại (tổng 4 năm đạt 1,04 triệu tài khoản).

Tính tới cuối năm 2021, tổng số tài khoản chứng khoán nhà đầu tư trong nước đạt hơn 4,3 triệu, tương đương khoảng 4,4% dân số. Trong khi đó, lũy kế năm 2021, nhà đầu tư nước ngoài đã mở mới 4.439 tài khoản chứng khoán tại Việt Nam.

Tính đến ngày 30/4/2022, các nhà đầu tư trong nước đã mở mới 232.328 tài khoản chứng khoán, trong đó các nhà đầu tư cá nhân mở mới 231.782 tài khoản. Số lượng tài khoản do nhà đầu tư tổ chức mở là 178, lũy kế đạt 13.670 tài khoản. Với mức tăng trưởng này, tỷ lệ người dân tham gia vào thị trường chứng khoán trên tổng dân số hiện đã đạt 5,2% và gấp 1,5 lần tổng số tài khoản mở mới trong 4 năm gần đây cộng lại với 1,04 triệu tài khoản.

Con số nhà đầu tư trong nước và nước ngoài tham gia cho thấy sự hấp dẫn của thị trường chứng khoán Việt Nam. Thực tế cho thấy, trong những năm qua, thị trường chứng khoán Việt Nam vẫn là kênh đầu tư thu hút dòng tiền lớn và sự gia nhập của nhà đầu tư cá nhân ngày càng tăng lên.

Đặc biệt, trong năm 2021, bất chấp dịch bệnh COVID-19 tác động đến nền kinh tế, VN-Index tăng 36% để lọt vào top 7 thị trường tăng mạnh nhất thế giới và kết thúc năm quanh đỉnh 1.500 điểm. Trong 4 tháng đầu năm 2022, dù điều chỉnh giảm khá mạnh so với năm 2021, song thị trường chứng khoán Việt Nam vẫn được đánh giá là hấp dẫn để đầu tư khi các nhà đầu tư ngoại liên tục mua ròng từ đầu năm.

Đối tượng và phương pháp nghiên cứu

Nghiên cứu này hướng đến đối tượng là những nhà đầu tư chứng khoán mới. Họ có thể là viên chức, công nhân, học sinh sinh viên, lao động tự do... đã, đang và có ý định tham gia đầu tư chứng khoán.

Phương pháp nghiên cứu là phương pháp định lượng, khảo sát thực tế và thu thập số liệu sơ cấp thông qua khảo sát cá nhân và sau đó tổng hợp, phân tích số liệu bằng phần bước phân tích dữ liệu sơ cấp với sự hỗ trợ của phần mềm Excel, SPSS. Khám phá nhân tố EFA và hồi quy đa biến.

Kết quả đánh giá sơ bộ thang đo

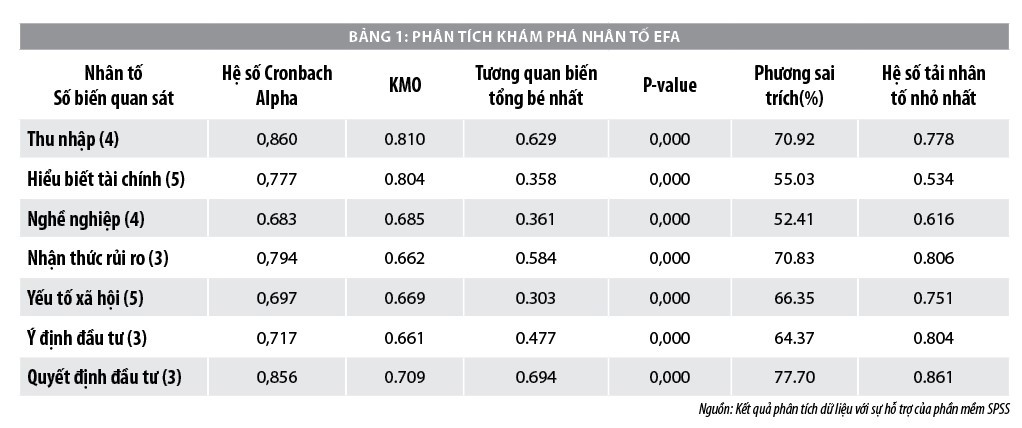

Nghiên cứu sử dụng hệ số Cronbach Alpha và hệ số tương quan biến tổng để đánh giá sơ bộ về độ tin cậy của thang đo đối với từng nhân tố. Bên cạnh đó, nghiên cứu cũng thực hiện phương pháp phân tích khám phá nhân tố (EFA) để kiểm tra tính hội tụ của các biến quan sát trong việc đo lường 6 biến tiềm ẩn với hệ số KMO, p-value của kiểm định Bartlett, phương sai giải thích và hệ số tải nhân tố. Việc đánh giá sơ bộ thang đo được tiến hành với 650 mẫu khảo sát và kết quả được thể hiện trong Bảng 1.

- Nhân tố thu nhập: Thang đo nhân tố thu nhập gồm bốn biến quan sát từ TN1 đến TN4. Thang đo sau khi phân tích sơ bộ cho thấy đạt tính nhất quán nội tại và là một thang đo đơn hướng. Bảng kết quả phân tích sơ bộ cho thấy hệ số Cronbach Alpha lớn hơn 0,6 (0,860) và các hệ số tương quan biến tổng lớn hơn 0,3 (hệ số nhỏ nhất bằng 0.629). Bên cạnh đó, hệ số KMO lớn hơn 0,5 (0.810), p-value= 0,000 lớn hơn 0,05, phương sai trích lớn hơn 50% (70.92%) và các hệ số tải nhân tố đều lớn hơn 0,5 (hệ số nhỏ nhất là TN1 bằng 0.778).

- Nhân tố nghề nghiệp: Nhân tố định hướng nghề nghiệp được thiết lập bởi bốn biến quan sát từ DH1 đến DH4. Kết quả sát khi phân tích sơ bộ cho thấy, hệ số Cronbach Alpha của thang đo nhân tố lợi ích xã hội có hệ số Cronbach Alpha đạt 0.683, lớn hơn 0,6 và các hệ số tương quan biến tổng lớn hơn 0,3 (nhỏ nhất là DH1 đạt 0.361). Như vậy, thang đo đạt tính tin cậy cần thiết. Ngoài ra, bằng phân tích khám phá nhân tố cho thấy hệ số KMO bằng 0.685, lớn hơn 0,5, p-value của kiểm định Bartlett bằng 0,000 lớn hơn 0,05, phương sai giải thích bằng 52.41%, lớn hơn 50%, các hệ số tải nhân tố đều lớn hơn 0,5 (nhỏ nhất là DH5 đạt 0,616) (bảng 4.3). Do đó, thang đo cũng đạt giá trị hội tụ.

- Nhân tố nhận thức rủi ro: Thang đo nhân tố nhận thức rủi ro được cấu thành bởi ba biến quan sát từ RR1 đến RR3. Kết quả phân tích cho thấy, hệ số Cronbach Alpha đạt 0,794, lớn hơn 0,6, các biến quan sát có hệ số tương quan biến tổng lớn hơn 0,3 (hệ số nhỏ nhất RR2 đạt 0,584). Đối với phân tích khám phá nhân tố (EFA), các hệ số tải nhân tố đều lớn hơn 0,5, hệ số KMO lớn hơn 0,5 (0.662); p-value của kiểm định Bartlett nhỏ hơn 0,05, phương sai giải thích lớn hơn 50% (70.83%) (bảng 4.3), hệ số tải nhân tố nhỏ nhất (RR4) bằng 0,806, lớn hơn 0,5. Như vậy, thang đo nhân tố nhận thức rủi ro với ba biến quan sát cảm nhận đạt độ tin cậy cần thiết và tính nhất quán nội tại, giá trị hội tụ cần thiết.

- Nhân tố xã hội: Nhân tố xã hội được thiết lập bởi năm biến quan sát từ XH1 đến XH5. Kết quả phân tích cho thấy, thang đo nhân tố đạt độ tin cậy cần thiết với hệ số Cronbach Alpha lớn hơn 0,6 (0,697), hệ số tương quan biến tổng của các nhân tố đều lớn hơn 0,3 (hệ số nhỏ nhất là của XH4 bằng 0.303). Phân tích khám phá nhân tố cho thấy tính bảo mật cảm nhận cũng phù hợp với hệ số KMO lớn hơn 0,5 (0.669), p-value của kiểm định Bartlett nhỏ hơn 0,05 (0,000) và phương sai giải thích lớn hơn 50% (66.35%) (bảng 4.3) và hệ số tải nhân tố nhỏ nhất là 0.751. Như vậy, nhân tố xã hội với năm biến quan sát đã đạt tính hội tụ.

- Nhân tố hiểu biết tài chính: Nhân tố hiểu biết tài chính được xem xét và đánh giá thông qua bốn biến quan sát bao gồm HB1, HB2, HB3, HB4, HB5. Từ bảng kết quả phân tích sơ bộ 4.3, hệ số Cronbach Alpha lớn hơn 0,6 (0,777), hệ số tương quan biến tổng nhỏ nhất đạt 0,358, lớn hơn 0,3. Như vậy, thang đo tính ưa thích cảm nhận đạt độ tin cậy cần thiết. Sau khi phân tích khám phá nhân tố, hệ số tải của cả bốn biến quan sát đều lớn hơn 0,5, hệ số KMO lớn hơn 0,5 (0.804), p-value = 0,000 nhỏ hơn 0,05, phương sai giải thích lớn hơn 50% (55.03%), các hệ số tải nhân tố nhỏ nhất bằng 0.534 (HB4), lớn hơn 0,5. Như vậy, thang đo nhân tố hiểu biết tài chính đạt giá trị hội tụ.

- Nhân tố ý định đầu tư: Nhân tố ý định đầu tư được đánh giá và xem xét thông qua ba biến quan sát từ YD1 đến YD3. Kết quả đánh giá sơ bộ cho thấy, hệ số Cronbach Alpha bằng 0,717, hệ số tương quan biến tổng nhỏ nhất là 0.477; hệ số KMO bằng 0,661, p-value của kiểm định Bartlett bằng 0,000 và phương sai giải thích bằng 70.869%, hệ số tải nhân tố nhỏ nhất là 0,767 – đều đạt các tiêu chuẩn đánh giá. Như vậy, nhân tố thang đo ý định sử dụng được xây dựng trong bài đạt tính nhất quán nội tại và đạt giá trị hội tụ.

- Quyết định đầu tư: Nhân tố quyết định đầu tư được xem xét và đánh giá thông qua ba biến quan sát bao gồm QD1, QD2, QD3. Từ bảng kết quả phân tích sơ bộ như Bảng 1, hệ số Cronbach Alpha lớn hơn 0,6 (0,856), hệ số tương quan biến tổng nhỏ nhất đạt 0,694, lớn hơn 0,3. Như vậy, thang đo quyết định đầu tư đạt độ tin cậy cần thiết. Sau khi phân tích khám phá nhân tố, hệ số tải của cả bốn biến quan sát đều lớn hơn 0,5, hệ số KMO lớn hơn 0,5 (0.709), p-value = 0,000 nhỏ hơn 0,05, phương sai giải thích lớn hơn 50% (77.70%), các hệ số tải nhân tố nhỏ nhất bằng 0.861 (HB4), lớn hơn 0,5. Như vậy, thang đo nhân quyết định đầu tư đạt giá trị hội tụ.

Kết quả kiểm định độ tin cậy và tính hội tụ của thang đo

Từ kết quả phân tích khẳng định nhân tố, các hệ số tải của các biến quan sát đều lớn hơn 0,5 (giá trị nhỏ nhất đạt 0,5053), các phương sai trích (AVE) đều lớn hơn 50% (giá trị nhỏ nhất 50,2%), và độ tin cậy tổng hợp (CR) của các nhân tố đều lớn hơn 0,5 (giá trị nhỏ nhất là 0.697), đạt yêu cầu. Trong đó, việc tính toán độ tin cậy tổng hợp (CR) và phương sai trích (AVE) dựa trên hệ số tải các biến quan sát. Như vậy, các thang đo trong mô hình với mẫu chính thức đạt độ tin cậy và tính hội tụ cần thiết.

Kết quả đánh tác động tổng hợp của các nhân tố ảnh hưởng tới quyết định của nhà đầu tư chứng khoán mới

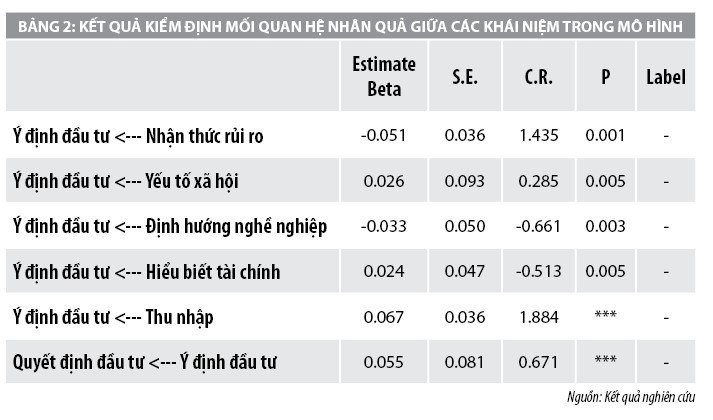

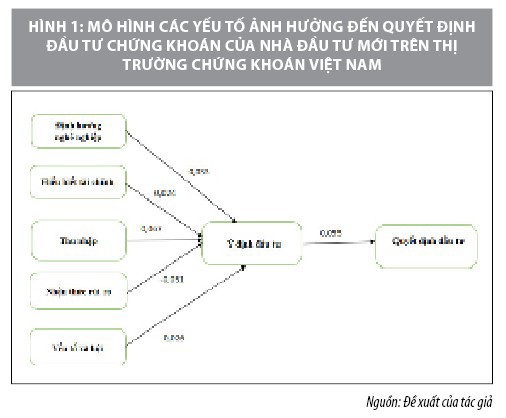

Kết quả bảng hệ số hồi quy các quan hệ tác động của mô hình cho thấy các hầu hết các quan hệ đều có nghĩa thống kê ở mức 5%. Trong đó:

- Yếu tố thu nhập: Yếu tố thu nhập có ảnh hưởng đồng biến đến ý định đầu tư với hệ số Beta chuẩn hóa β = 0.067 tại mức ý nghĩa 5% (p-value = 0,000 nhỏ hơn 0,05). Điều này có nghĩa, thu nhập càng cao, ý định đầu tư của các bạn sinh viên càng cao, với điều kiện các yếu tố khác không đổi. Như vậy, giả thuyết H3a chấp nhận, giả thuyết H3b bác bỏ.

- Yếu tố xã hội: Yếu tố xã hội có ảnh hưởng đồng biến đến ý định đầu tư với hệ số Beta chuẩn hóa β = 0.026 tại mức ý nghĩa 5% (p-value = 0,005). Điều này có nghĩa, tác động của yếu tố càng cao (ảnh hưởng của bạn bè, người thân hay truyền thông, mạng xã hội) càng cao, ý định đầu tư của nhà đầu tư mới càng cao. Như vậy, giả thuyết H4a chấp nhận, giả thuyết H4b bác bỏ.

- Yếu tố nghề nghiệp: Yếu tố định hướng nghề nghiệp ảnh hưởng nghịch biến đến ý định đầu tư với hệ số Beta chuẩn hóa β = -0.033 tại mức ý nghĩa 5% (p-value = 0,005). Điều này có nghĩa, tác động của yếu tố định hướng nghề nghiệp không ảnh hưởng đến ý định đầu tư của nhà đầu tư mới. Như vậy, giả thuyết H6b chấp nhận, giả thuyết H6a bác bỏ.

- Yếu tố nhận thức rủi ro: Nhận thức rủi ro có ảnh hưởng nghịch biến đến ý định đầu tư với hệ số Beta chuẩn hóa β = -0.051 tại mức ý nghĩa 5% (p-value = 0,001). Điều này có nghĩa tác động của nhận thức rủi ro càng cao thì ý định đầu tư của nhà đầu tư mới càng thấp. Thực tế cho thấy, chứng khoán là loại hình đầu tư rủi ro với thị trường biến động cao. Việc nhà đầu tư mới có ít kinh nghiệm và kiến thức còn hạn chế khiến nhận thức rủi ro về thị trường chứng khoán rủi ro tiềm ẩn. Như vậy, giả thuyết H5b chấp nhận, giả thuyết H5a bác bỏ.

- Yếu tố hiểu biết tài chính: Hiểu biết tài chính có ảnh hưởng cùng chiều đến ý định đầu tư với hệ số Beta chuẩn hóa β = 0.024 tại mức ý nghĩa 5% (p-value = 0,005). Điều này có nghĩa, tác động của yếu tố hiểu biết tài chính càng cao thì ý định đầu tư của nhà đầu tư mới càng cao. Như vậy, giả thuyết H3a chấp nhận, giả thuyết H3b bác bỏ. Ở đây có thể hiểu, dựa trên câu trả lời của đối tượng khảo sát đã có đầy đủ kiến thức và kỹ năng khả năng của mình và thận trọng trong việc đưa ra quyết định đầu tư của chính mình và khi kinh nghiệm, kiến thức dồi dào thì ý định đầu tư vào thị trường chứng khoán đầy biến động càng cao.

- Yếu tố ý định đầu tư: Ý định đầu tư có ảnh hưởng cùng chiều và trực tiếp đến quyết định đầu tư của sinh viên với hệ số Beta chuẩn hóa β = 0.055 tại mức ý nghĩa 5% (p-value = 0,000). Điều này có nghĩa, ý định đầu tư càng cao, thì quyết định đầu tư của nhà đầu tư mới càng cao. Như vậy, giả thuyết H1a chấp nhận. Kết quả này đồng thuận với các nghiên cứu đi trước của RA. Sista Paramita và cộng sự (2018).

Giải pháp nâng cao hiệu quả đầu tư của nhà đầu tư chứng khoán

Từ kết quả nghiên cứu, tác giả đề xuất một số giải pháp nhằm nâng cao hiệu quả đầu tư của nhà đầu tư mới trên thị trường chứng khoán Việt Nam trong thời gian tới, cụ thể:

Một là, xác định rõ mục tiêu khi tham gia đầu tư chứng khoán.

Khi tham gia vào thị trường chứng khoán, các nhà đầu tư mới cần xác định rõ mục tiêu đầu tư của bản thân là gì, số vốn ban đầu là bao nhiêu, thời gian đầu tư bao lâu, bởi khi đầu tư ai cũng mong muốn có lợi nhuận, và thu nhập từ cổ phiếu thường kỳ vọng vào cổ tức hoặc sự chênh lệch giá.

Thu nhập từ cổ tức thường tùy thuộc vào tình hình kinh doanh của công ty. Nếu nhà đầu tư mới theo đuổi mục tiêu thu nhập từ cổ tức thì nên tìm hiểu kỹ về doanh thu, lợi nhuận được công bố trong báo cáo tài chính mỗi quý, năm, ban lãnh đạo của công ty, chính sách chia cổ tức, tốc độ tăng trưởng biến động hàng năm ra sao.

Nếu nhà đầu tư mới chọn cổ phiếu với mục tiêu đầu cơ thông qua việc mua bán ngắn hạn, thì phải tìm hiểu kỹ về xu hướng thị trường để không muốn vướng vào những thương vụ thua lỗ.

Hai là, xây dựng bản lĩnh trước khi quyết định tham gia thị trường.

Khi đầu tư chứng khoán, không thể dựa vào người khác nói rằng một cổ phiếu nào đó hấp dẫn mà tư quyết định đầu tư cho chính mình, bởi một số cổ phiếu tăng trưởng nóng với người này lại là không là điều tốt với người kia và ngược lại.

Cùng với đó, việc chạy theo tâm lý đám đông rất dễ mất “tiền oan”. Đây cũng là điều mà các nhà đầu tư thiếu kỹ năng chuyên môn dễ mắc phải.

Ba là, xây dựng và quản lý danh mục đầu tư để giảm thiểu rủi ro.

Một nguyên tắc vàng trong đầu tư chứng khoán mà nhà đầu tư không thể bỏ qua đó là “Không nên bỏ tất cả các trứng vào một giỏ” mà phải đa dạng hóa để giảm thiểu rủi ro bằng cách xây dựng cho mình một danh mục đầu tư hiệu quả. Đồng thời, trong quá trình nắm giữ phải biết cách điều chỉnh các danh mục cổ phiếu sao cho nó ngày hiệu quả, đó gọi là quản lý danh mục đầu tư.

Tài liệu tham khảo:

- N. Diệp & N. M. Kiều (2013), “Các yếu tố tài chính ảnh hưởng đến quyết định đầu tư của nhà đầu tư cá nhân tại sàn giao dịch TP. Hồ Chí Minh”, Tạp chí khoa học Trường Đại học Mở TP. Hồ Chí Minh;

- T. T. Dũng (2020), “Các nhân tố tác động tới ý định đầu tư chứng khoán phái sinh của nhà đầu tư cá nhân trường hợp nghiên cứu tại Việt Nam”;

- T. Hiếu, B. H. Phước, B. N. Vượng (2020), “Tác động của các yếu tố hành vi đến quyết định và hiệu quả đầu tư của nhà đầu tư cá nhân trên Thị trường Chứng khoán Thành Phố Hồ Chí Minh”, Tạp chí Kinh tế-Kỹ Thuật;

- H. Thọ & T. H. M. Quân (2020), “Các đặc trưng tính cách cá nhân ảnh hưởng tới ý định đầu tư chứng khoán thông qua nhận thức rủi ro, nhận thức sự không chắc chắn và đánh giá kết quả đầu tư”, Quản trị kinh doanh, Khoa học Thương mại;

- S. Mahardhika & Tuti Zakiyah (2020), "Millennials’ Intention in Stock Investment: Extended Theory of Planned Behavior".

* Lê Đức Tố - Trường Đại học Thương mại

** Bài đăng trên Tạp chí Tài chính số kỳ 1 tháng 6/2022