Thúc đẩy hoạt động cho vay khách hàng doanh nghiệp tại VPBank Thái Nguyên

Đối với các ngân hàng thương mại, hoạt động tín dụng đóng vai trò quan trọng, quyết định đến sự phát triển của mỗi ngân hàng. Trong đó, tín dụng doanh nghiệp là bộ phận không thể thiếu, mang lại nguồn thu nhập lớn cho ngân hàng nhưng đây cũng chính là hoạt động tiềm ẩn nhiều rủi ro. Nghiên cứu hoạt động cho vay khách hàng doanh nghiệp ở VPBank Thái Nguyên trong giai đoạn 2019-2020, bài viết đề xuất giải pháp giúp VPBank Thái Nguyên tăng cường hoạt động cho vay đối với khách hàng doanh nghiệp trong thời gian tới.

Đặt vấn đề

Trong giai đoạn 2019-2020, phát triển kinh tế - xã hội tỉnh Thái Nguyên bị tác động khá nhiều bởi đại dịch COVID-19, chuỗi cung ứng hàng hóa bị gián đoạn, hoạt động sản xuất kinh doanh của các doanh nghiệp trên địa bàn bị đình trệ. Thực trạng này đã ảnh hưởng không nhỏ đến hoạt động kinh doanh của các ngân hàng thương mại đóng trên địa bàn Tỉnh. Nguyên nhân là do doanh nghiệp không có nhu cầu vay vốn mở rộng sản xuất kinh doanh, thêm vào đó, tài chính doanh nghiệp sụt giảm nên nhiều đơn vị không đáp ứng được điều kiện vay vốn của ngân hàng.

Trước tình hình đó, các ngân hàng thương mại đã đề ra nhiều biện pháp tháo gỡ khó khăn, hỗ trợ sản xuất kinh doanh. Một mặt, cơ cấu lại thời hạn trả nợ, giảm lãi suất cho vay hỗ trợ doanh nghiệp. Mặt khác, phát triển thêm nhiều sản phẩm, kênh phân phối mới như: Phát triển các gói sản phẩm ngân hàng chuyên biệt cho nhóm khách hàng doanh nghiệp trong các ngành đang có lợi thế kinh doanh tương đối ổn định trong bối cảnh đại dịch COVID-19 như: Kinh doanh online, thực phẩm, đồ dùng thiết yếu, khẩu trang, nước rửa tay, máy đo thân nhiệt, máy thở…

Nhận thức rõ điều này, VP Bank Thái Nguyên với thế mạnh là sản phẩm tín dụng khách hàng doanh nghiệp đã có những chuyển hướng thích hợp, đáp ứng nhu cầu khách hàng trong tình hình mới. Nghiên cứu hoạt động cho vay đối với khách hàng doanh nghiệp tại VPBank Thái Nguyên trong giai đoạn 2019-2020, bài viết đề xuất giải pháp giúp VPBank Thái Nguyên tăng cường hoạt động cho vay đối với khách hàng doanh nghiệp trong thời gian tới.

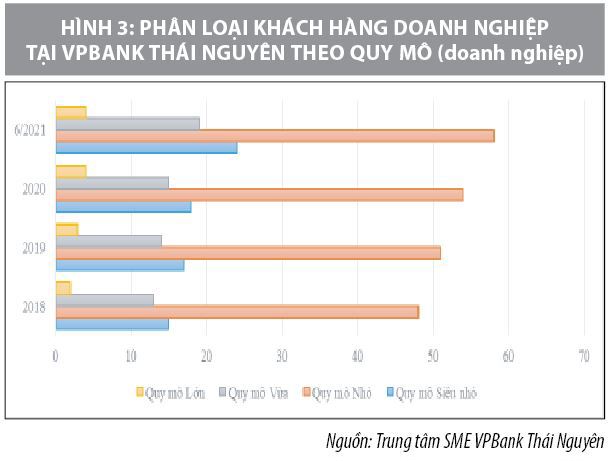

Hoạt động cho vay khách hàng doanh nghiệp tại VP Bank Thái Nguyên trong giai đoạn 2019-2020

Giai đoạn 2019-2021 là giai đoạn khó khăn đối với toàn bộ nền kinh tế Việt Nam. Dịch bệnh COVID-19 bùng phát và diễn biến khó lường, do thực hiện các biện pháp phòng, chống dịch, nên hoạt động sản xuất kinh doanh của các doanh nghiệp trên địa bàn tỉnh Thái Nguyên bị đình trệ, tiềm lực tài chính ngày càng yếu, trong khi vẫn phải tiếp tục chi trả các khoản chi phí thuê nhân công lao động, chi phí thuê nhà, thuê cửa hàng…

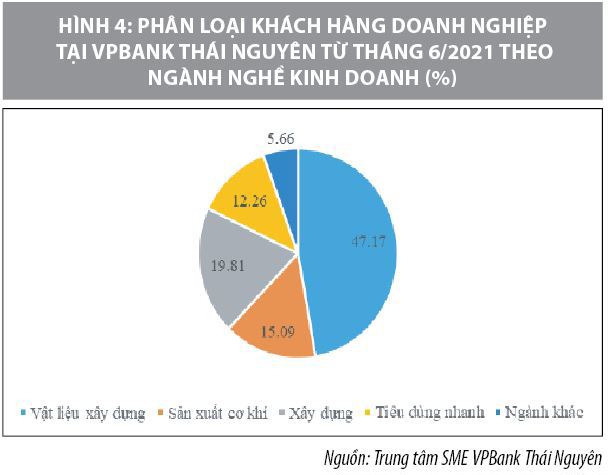

Trong bối cảnh đó, VPBank Thái Nguyên đã có những chuyển hướng thích hợp, đáp ứng nhu cầu khách hàng trong bối cảnh mới. Cụ thể, VPBank Thái Nguyên hướng đến mở rộng đối tượng khách hàng kinh doanh trong nhóm ngành ít chịu ảnh hưởng của COVID-19 như vật liệu xây dựng (sắt, thép), vật tư y tế, hàng tiêu dùng… thông qua triển khai gói tín dụng tín chấp đến tất cả các khách hàng cũ và mới, với nhiều lợi thế so sánh như: không yêu cầu tài sản đảm bảo, số tiền vay lên đến 5 tỷ đồng, thời gian tối đa tới 5 năm…

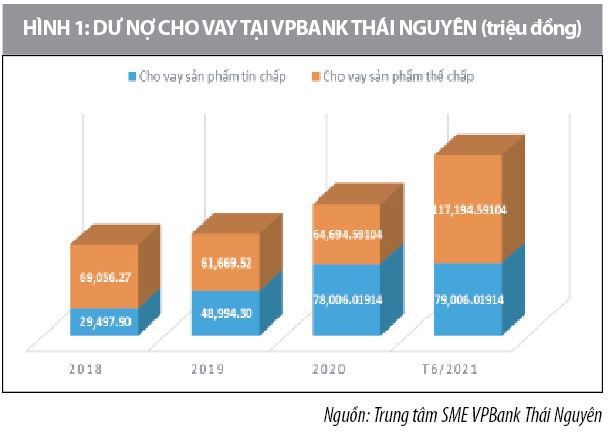

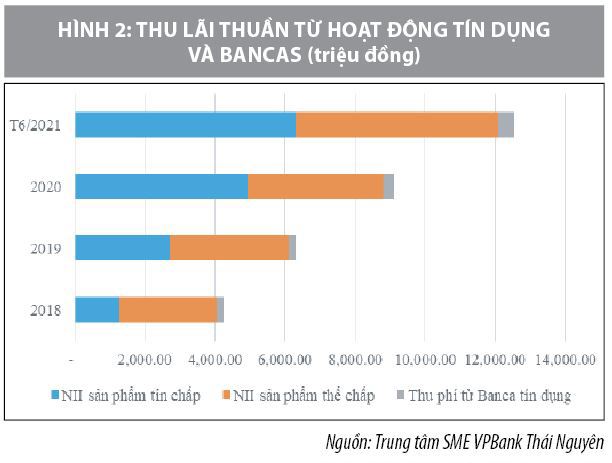

Nhờ đó, dư nợ cho vay tín chấp năm 2020 của Ngân hàng tăng so với cùng kỳ năm 2019 ở mức 59%, vượt cả dư nợ cho vay thế chấp khách hàng doanh nghiệp. Lợi nhuận từ hoạt động cho vay của VPBank Thái Nguyên theo đó cũng không ngừng tăng lên, đạt mức tương ứng 49% và 79% trong hai năm 2019-2020.

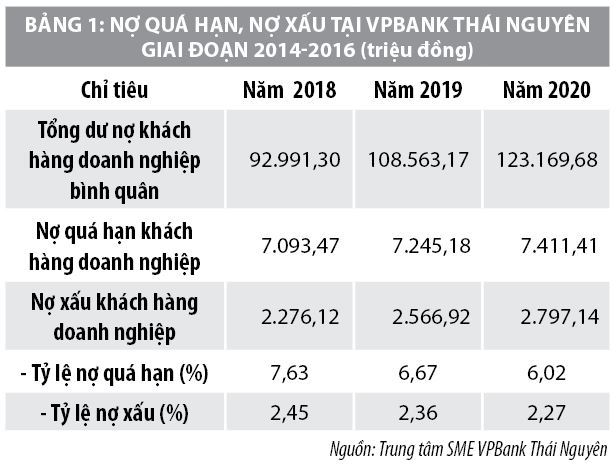

Theo Báo cáo của VPBank Thái Nguyên, tăng trưởng tín dụng trong giai đoạn 2019-2020 của Ngân hàng được đảm bảo, lần lượt ở mức 12% năm 2019 và 28% năm 2020; số lượng khách hàng doanh nghiệp của VPBank liên tục gia tăng qua các năm. Nợ quá hạn và nợ xấu giai đoạn 2018-2020 có tăng, nhưng tốc độ tăng chậm hơn dư nợ tín dụng, nên nhìn chung tỷ lệ nợ quá hạn và nợ xấu của VPBank Thái Nguyên luôn duy trì ở ngưỡng cho phép (Bảng 1).

Đạt được kết quả này chính nhờ Ban lãnh đạo VPBank Thái Nguyên đã kịp thời chuyển hướng, đưa ra những giải pháp đúng đắn trong việc tìm kiếm, mở rộng khách hàng vay vốn; rút ngắn thời gian đánh giá và phê duyệt giải ngân tín dụng, đem lại sự thuận tiện và hài lòng cho khách hàng. Sản phẩm tín dụng khách hàng doanh nghiệp của VPBank Thái Nguyên có thế mạnh hơn so với các ngân hàng thương mại khác trên địa bàn như: chính sách linh hoạt, thời gian cho vay dài và giá trị món vay lớn hơn so với các ngân hàng khác.

Mặc dù, hoạt động cho vay khách hàng doanh nghiệp của VPBank Thái Nguyên có nhiều khởi sắc, đóng góp quan trọng vào tăng trưởng tín dụng của Ngân hàng. Tuy nhiên, thực tiễn, VPBank vẫn gặp một số khó khăn, vướng mắc cần sớm có giải pháp khắc phục như:

- Thiếu hụt nguồn nhân lực chất lượng cao: VPBank là ngân hàng thương mại có đa dạng sản phẩm tín dụng, nên cán bộ tín dụng tại VPBank có nhiều cơ hội để tăng trưởng tín dụng. Thành tích làm việc tốt là lý do để một số cán bộ tín dụng chuyên môn cao, tay nghề vững tại VPBank Thái Nguyên thường xuyên được các tổ chức tín dụng khác trên cùng địa bàn quan tâm tuyển dụng với các mức hậu đãi cao hơn, khiến cho VPBank Thái Nguyên thường xuyên thiếu hụt nguồn nhân lực chất lượng cao. Thêm vào đó, áp lực công việc cao trong ngành Tài chính-Ngân hàng cũng gây khó khăn cho VPBank Thái Nguyên trong việc tuyển dụng nhân sự mới.

- Khó tiếp cận khách hàng trong thời gian dịch bệnh: Lo ngại ảnh hưởng của dịch bệnh là tâm lý chung của nhiều doanh nghiệp. Nhiều đơn vị không có kế hoạch mở rộng sản xuất kinh doanh trong thời điểm này, nhu cầu vay vốn của khách hàng doanh nghiệp suy giảm. Đồng thời, dịch bệnh COVID-19 cũng gây khó khăn cho cán bộ tín dụng trong việc gặp gỡ, trao đổi, giới thiệu các sản phẩm tín dụng đến khách hàng.

- Công tác thẩm định tín dụng của Ngân hàng hiện nay quy trình chưa chặt chẽ, thiếu sự kiểm tra chéo giữa các cán bộ tín dụng, nên hiệu quả đánh giá, kiểm soát trong khi cho vay chưa thực sự tốt. Công tác kiểm soát sau vay cũng chưa được chú trọng, dẫn đến tình trạng mất dần khách hàng doanh nghiệp hoạt động hiệu quả, ổn định.

Giải pháp thúc đẩy hoạt động cho vay khách hàng doanh nghiệp tại VPBank Thái Nguyên

Trên cơ sở nhận diện những khó khăn, vướng mắc ảnh hưởng đến hoạt động cho vay đối với khách hàng doanh nghiệp tại VPBank Thái Nguyên, tác giả đề xuất một số giải pháp góp phần thúc đẩy hoạt động cho vay đối với khách hàng doanh nghiệp của VPBank Thái Nguyên trong thời gian tới như sau:

Thứ nhất, nâng cao năng lực tài chính, năng lực quản lý, phát triển nguồn nhân lực, kết hợp với nâng cao chất lượng đội ngũ cán bộ tín dụng. Theo đó, VPBank Thái Nguyên cần thường xuyên tổ chức bồi dưỡng, đào tạo cho cán bộ tín dụng về nghiệp vụ tín dụng, cũng như năng lực đánh giá tài chính khách hàng. Mỗi cán bộ tín dụng cần phải nắm vững chuyên môn nghiệp vụ, thì mới có thể rút ngắn được thời gian xử lý món vay, gia tăng sự hài lòng của khách hàng.

Thứ hai, tích cực thực hiện các chiến dịch quảng bá hình ảnh của VPBank Thái Nguyên nói chung và Trung tâm Doanh nghiệp nhỏ và vừa Thái Nguyên nói riêng nhằm phổ biến, đưa sản phẩm cho vay tín chấp đối với khách hàng doanh nghiệp đến gần hơn với khách hàng đủ điều kiện vay vốn, từ đó gia tăng sự chọn lọc trong việc ra quyết định.

Thứ ba, hoàn thiện hơn nữa quy trình đánh giá, phân loại và xếp hạng khách hàng nhằm xác định mức cho vay và chính sách cho vay hợp lý. Từ đó, rút ngắn thời gian đánh giá và phê duyệt tín dụng.

Thứ tư, tăng cường công tác kiểm tra trước, trong và sau khi cho vay để xem xét quá trình sử dụng vốn, tiến độ trả nợ của doanh nghiệp.

Thứ năm, thực hiện tốt công tác thu hồi nợ quá hạn, nợ xấu: Cán bộ tín dụng phải thường xuyên theo dõi các món vay theo từng khách hàng. Đối với những khoản nợ có phát sinh nợ quá hạn được xác định là có mức độ nghiêm trọng tương đối thấp, thì ngân hàng có thể sử dụng các biện pháp khác nhau như: tư vấn cho khách hàng khôi phục tình hình tài chính, cơ cấu lại thời hạn trả nợ cho khách hàng như gia hạn nợ, điều chỉnh kế hoạch trả nợ, khoanh nợ cho khách hàng biện pháp này sẽ giúp khách hàng duy trì hoạt động đồng thời giúp ngân hàng thu hồi đầy đủ khoản nợ sau này.

Tài liệu tham khảo:

- Giáo trình Ngân hàng thương mại (2013), NXB Đại học Kinh tế quốc dân;

- Báo cáo tổng kết Trung tâm Doanh nghiệp nhỏ và vừa Thái Nguyên giai đoạn 2018-2020;

- Chiến lược phát triển và giá trị cốt lõi của VPBank, https://www.vpbank.com.vn/ve-chung-toi/gioi-thieu-chung/core-value;

- https://vaytinchap.vpbank.com.vn/LOSWebDE/vay-ho-kinh-doanh.vpb?.

* Nguyễn Thị Hường, Trường Đại học Kinh tế và Quản trị Kinh doanh Thái Nguyên

** Bài đăng trên Tạp chí Tài chính số kỳ 2 tháng 10/2021