Vai trò của tín dụng vi mô đối với nền kinh tế

Tín dụng vi mô được xem là một hoạt động của tài chính vi mô, đối tượng cho vay của tín dụng vi mô là người nghèo và những người có thu nhập thấp, do không có đủ điều kiện để tiếp cận các nguồn vốn khác.

Mục đích của hoạt động tín dụng vi mô là nhằm giúp cho người vay có một khoản vốn để có cơ hội sản xuất, kinh doanh, có việc làm và thoát được cảnh nghèo đói. Bài viết này khái quát về đặc điểm, vai trò, những ưu điểm và hạn chế của hoạt động của tín dụng vi mô đối với nền kinh tế.

Tín dụng vi mô và đặc điểm của tín dụng vi mô

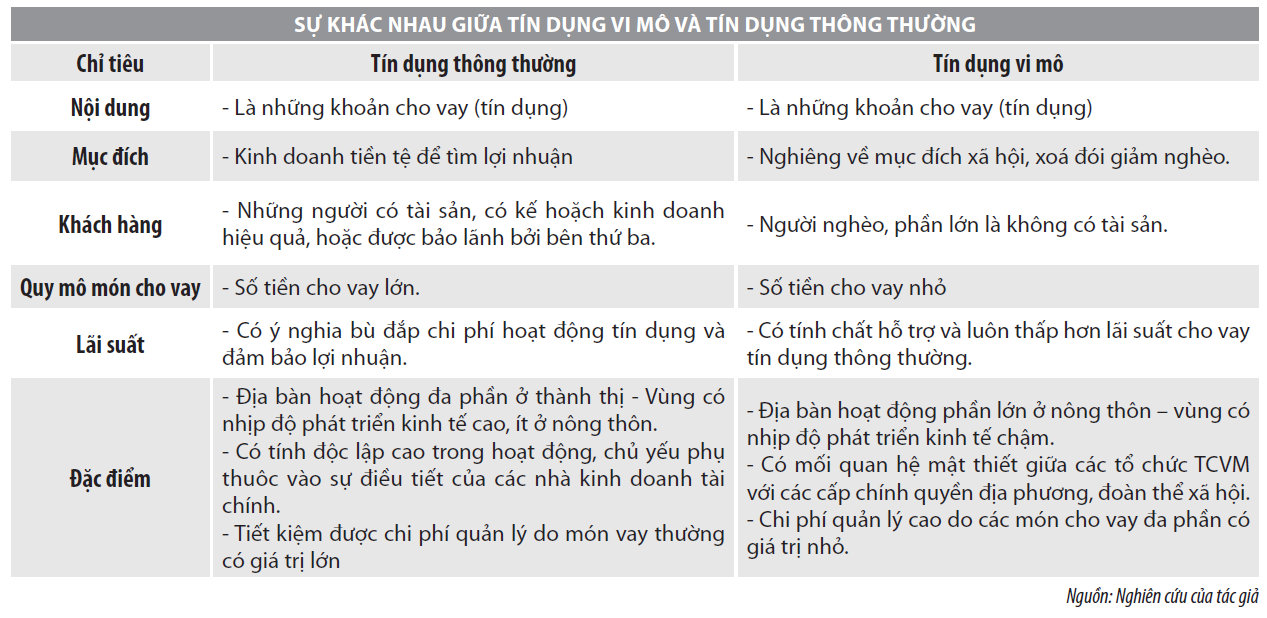

Tín dụng vi mô (TDVM) là hình thức tín dụng cho vay với số tiền nhỏ, là khoản cho vay do các ngân hàng, các tổ chức xã hội, các tổ chức phi chính phủ trong và ngoài nước cung cấp cho các đối tượng là các tổ, nhóm sản xuất, các hộ gia đình nghèo. Mục đích của TDVM là nhằm hỗ trợ, giúp đỡ các đối tượng trên tìm kế sinh nhai; tham gia vào các hoạt động sản xuất, khởi tạo các hoạt động kinh doanh nhỏ, nhằm cải thiện cuộc sống. TDVM là hoạt động tín dụng đặc biệt nên nó mang những đặc điểm sau:

- Là hoạt động tín dụng phục vụ người nghèo: Người nghèo là đối tượng khó có thể tiếp cận với các dịch vụ tài chính cơ bản, do phần lớn họ có trình độvăn hoá thấp, không đáp ứng đủ điều kiện đảm bảo cho món tiền vay. TDVM sẽ giúp họ khắc phục được những khó khăn này và tiếp cận được với nguồn vốn tín dụng.

- Cung cấp các món vay với số tiền vừa và nhỏ: TDVM chỉ cung cấp các khoản vay phù hợp với khả năng sử dụng vốn và khả năng thanh toán của người vay. Những món vay này đảm bảo cho người vay có thể tái tạo, mở rộng, bổ sung hoạt động kinh tế của mình.

- Điều kiện đảm bảo tín dụng và thủ thục vay đơn giản: Hoạt động TDVM không yêu cầu người vay có tài sản thế chấp, tuy nhiên, người vay phải tuân thủ một số quy định bắt buộc như việc sử dụng vốn, trách nhiệm trả nợ của cá nhân, hộ gia đình, trách nhiệm của mỗi thành viên nếu vay theo tổ, nhóm.

Đối tượng vay là người nghèo, trình độ thấp nên thủ tục cho vay đơn giản. Thông thường thủ tục cho vay vốn gồm: Mẫu đơn xin vay in sẵn; xác nhận của chính quyền địa phương hoặc đoàn thể, bản sao các giấy tờ tuỳ thân.

Lãi suất cho vay thấp: Với mục tiêu hỗ trợ người nghèo nên lãi suất cho vay trong TDVM thấp. Mức lãi suất này chỉ có ý nghĩa duy trì hệ thống tổ chức tín dụng và nâng cao tinh thần trách nhiệm của người vay vốn.

Từ đặc điểm của hoạt động tín dụng thông thường cho thấy hoạt động TDVM có cả những điểm tương đồng và khác biệt (Bảng).

Vai trò của tín dụng vi mô

Đối với nền kinh tế - xã hội

TDVM góp phần vào việc thực hiện các mục tiêu về xóa đói giảm nghèo của các quốc gia. Hướng tới xóa bỏ bất bình đẳng giới, giúp phụ nữ trong các giađình nghèo bị thiệt thòi có cơ hội về tài chính, để có việc làm, tăng thêm thu nhập, chủ động và tự tin hơn trong cuộc sống, từ đó vấn đề bình đẳng giới trong xã hội ngày càng được cải thiện...

Mặt khác, TDVM còn góp phần làm tăng thêm tính đa dạng, nét đặc trưng của nền kinh tế, giúp các ngành nghề truyền thống ở địa phương, làm cho các ngành nghề này ngày càng phát triển vững mạnh.

Đối với người nghèo

Việc sử dụng vốn TDVM làm cho đời sống người nghèo được cải thiện, họ có điều kiện để mua sắm tài sản mới, do thu nhập họ khá hơn. Kết quả của các cuộc điều tra cho thấy, tỷ lệ các hộ gia đình mua sắm ti vi, xe máy, dụng cụ sinh hoạt luôn tăng theo thời gian họ tham gia chương trình TDVM. Thêm vào đó, do thu nhập được cải thiện nên vấn đề chăm sóc sức khoẻ của họ cũng được chú trọng hơn.

Đặc biệt, TDVM giúp người nghèo giảm thiểu được rủi ro và nguy cơ tổn thương về mặt kinh tế. Được vay vốn với lãi suất ưu đãi, không cần tài sản thế chấp, người nghèo có cơ hội sử dụng vốn cải thiện hoàn cảnh kinh tế, tăng thêm thu nhập. Với phần thu nhập tăng thêm này người nghèo chủ động dược với các trường hợp tai nạn, đau ốm. Bên cạnh đó, một vài chương trình TDVM thường đi kèm với một khoảng tiết kiệm bắt buộc nhờ vậy họ có được thêm nguồn tài chính và ít bị tổn thương về kinh tế.

Ưu điểm và hạn chế của tín dụng vi mô

Ưu điểm

TDVM cung cấp các sản phẩm tài chính cho ngườinghèo nên hiệu quả về mặt kinh tế và xã hội là rất thiết thực. Quy mô hoạt động TDVM ngày càng lớn mạnh và đa dạng, góp phần quan trọng vào việc thực hiện các mục tiêu quốc gia về xoá đói giảm nghèo, bình đẳng giới… TDVM góp phần xoá dần đi quan điểm cho rằng, việc giải quyết vấn đề đói nghèo chỉ là trách nhiệm của các Chính phủ.

TDVM đã hình thành mạng lưới tài chính, tức là mạng lưới dịch vụ tài chính không chỉ phụ thuộc vào khu vực chính thức, mà còn có cả sự xuất hiện khu vực tài chính vĩ mô (TCVM) bán chính thức.

TDVM cũng đã làm thay đổi quan điểm trong hoạt động kinh doanh tài chính. Hầu hết các nhà kinh doanh tài chính cho rằng, tín dụng cho người nghèo là hoạt động bố thí, không sinh lời. Tuy nhiên, thực tiễn hoạt động TDVM trong nhiều năm qua ở các quốc gia trên thế giới cho thấy, TDVM không chỉ có tác động tích cực cho nền kinh tế - xã hội mà còn đem lại lợi nhuận không nhỏ cho các tổ chức này.

TDVM góp phần thay đổi định kiến về người nghèo, thay đổi cách nhìn về người nghèo. Nhờ có hoạt động TDVM, người nghèo đã được quan tâm hơn, họ đã được hỗ trợ tài chính để cải thiện hoạt động kinh tế. Đại bộ phận người nghèo vay vốn từ hoạt động TDVM đã thoát nghèo và cải thiện được những định kiến khắc khe đối với họ.

Hạn chế

TCVM bên cạnh những ưu điểm cũng có những hạn chế nhất định:

Thứ nhất, hạn chế đối với các tổ chức TCVM:

- Hạn chế về nguồn vốn là một trong nhữnghạn chế lớn ảnh hưởng đến hoạt động của các tổ chức TCVM.

- Các chương trình TCVM còn chưa đáp ứng được nhiều so với nhu cầu vay vốn cũng như nhu cầu sử dụng các sản phẩm tài chính khác của người nghèo.

- Chi phí tổ chức hoạt động để cung cấp các dịch vụ TDVM đến người nghèo rất lớn: Trong hoạt động tín dụng, các ngân hàng thương mại thường từ chối cho vay đối với các món cho vay nhỏ, bởi vì chi phí giao dịch, thẩm định, theo dõi các khoản cho vay không chênh lệch nhiều. Trong khi hầu hết các món cho vay trong hoạt động TDVM có giá trị nhỏ do vậy chi phí hoạt động là rất lớn, điều này ảnh hưởng ít nhiều đến hiệu quả hoạt động TDVM.

- Cơ chế tổ chức và hoạt động còn nhiều bất cập: Các tổ chức TCVM phần lớn còn hoạt động độc lập, đơn lẻ, chưa nối kết tốt, do vậy chưa tạo ra được sức mạnh tổng thể chung để khai thác hết tìm năng của hoạt động này.

Bên cạnh những khó khăn từ nội tại, các tổ chức TCVM cũng gặp không ít hạn chế những tác động từ môi trường bên ngoài như những quy định về hoạt động TCVM của Chính phủ...

- Sự hỗ trợ của Chính phủ trong hoạt động TCVM đối với khu vực chính thức.

Thứ hai, hạn chế đối với khách hàng của hoạt động TCVM từ phía người nghèo.

- Người nghèo thường gặp khó khăn trong việc tiếp cận vốn tín dụng. Đa số người nghèo có trình độ học vấn hạn chế, họ thường bối rối không biết phải làm thế nào và làm gì, để tiếp cận được với nguồn vốn TDVM. Thêm vào đó, do hạn chế về nguồn vốn, các tổ chức TDVM đặt ra những quy định về tiêu chí cho vay phức tạp, rất khó cho người nghèo đáp ứng được.

- Lợi ích thực tế người nghèo nhận được từ vốn vay TDVM giảm so với ý nghĩa của hợp đồng tín dụng. Điều này thể hiện rõ trong các tổ chức TDVM khu vực chính thức, do lãi suất tín dụng thường mang tính chất “trợ cấp”, từ đó vốn TDVM không thể đáp ứng hết nhu cầu vay quá lớn của người nghèo, giao dịch tín dụng đa phần rơi vài tình trạng phân phối. Kết quả là người nghèo phải mất nhiều thời gian hơn, để chờ đợi được xét duyệt, mất nhiều chi phí cơ hội trong kinh doanh. Đôi khi những mất mát này làm cho lợi ích ưu đãi về lãi suất giảm, thậm chí không còn.

- Số tiền được vay chưa đáp ứng được mong muốn của người nghèo. Số tiền người nghèo được vay phụ thuộc vào nhiều yếu tố như: Quy mô nguồn vốn củatổ chức TDVM, kết quả thẩm định tín dụng… Tuy nhiên, ở góc độ người vay vốn TDVM - người nghèo, đa phần họ mong mỏi được vay với số tiền lớn, họ cho rằng vốn vay TDVM chưa đủ cho họ thoát nghèo.

- Đặc trưng của một vài sản phẩm TCVM làm cho người vay chịu ảnh hưởng liên đới. Có rất nhiều sản phẩm TCVM cung cấp cho nhóm khách hàng, ví dụ: Cho vay theo tổ nhóm, tổ - nhóm tiết kiệm... Trong cùng một nhóm, khi một hoặc một vài thành viên gặp khó khăn thì các thành viên còn lại cũng chịu ảnh hưởng bởi các sự kiện liên đới.

Một số giải pháp gợi ý

Để khắc phục những hạn chế trên, thời gian tới cần triển khai đồng bộ các giải pháp phát triển TCVM như sau:

Một là, xây dựng năng lực tổ chức tài chính vi mô đáp ứng yêu cầu về pháp lý.

Hai là, xây dựng năng lực tổ chức bền vững về tài chính và tuân theo các chuẩn mực tài chính quốc tế.

Ba là, phát triển nguồn vốn để mở rộng hoạt động phục vụ người nghèo.

Bốn là, các tổ chức TCVM phải phát triển sản phẩm, dịch vụ đảm bảo hài lòng khách hàng và mục tiêu giảm nghèo.

Trong xã hội người nghèo họ không chỉ có nhu cầu về vay tiền, mà họ còn có nhu cầu rất lớn về việc sử dụng các sản phẩm tài chính khác như: Tiết kiệm, chuyển tiền, bảo hiểm… Từ thực tế đó đòi hỏi hoạt động của TDVM phải rộng hơn để cung cấp ngày càng nhiều hơn những sản phẩm TCVM cho người nghèo và những người có thu nhập thấp trong xã hội.

Tài liệu tham khảo:

1. Ngân hàng Nhà nước (2018), Thông tư số 03/2018/TT-NHNN ngày 23/2/2018 quy định về cấp phép, tổ chức và hoạt động của các tổ chức tài chính vi mô;

2. Thúy Giang, Tài chính vi mô: Công cụ xóa đói giảm nghèo hiệu quả, Báo điện tử của Báo Kinh tế Nông thôn;

3. Hồng Phúc, Tín dụng nông thôn: Quá xa tầm tay nông dân, Vietbao.vn (theo VietNamNet);

4. Christopher Dunford, President (Freedom from Hunger, Source: Monday Development, September 28, 1998). January 1999. Microfinance: A Means to What End?, Grameen Dialogue.

(*) Bài đăng trên Tạp chí Tài chính kỳ 1 tháng 5/2021

đến ngành Bảo hiểm")