Đánh giá hiệu quả sử dụng vốn tín dụng ưu đãi cho các hộ nông dân nghèo

Nghiên cứu đánh giá, phân tích thực trạng sử dụng vốn tín dụng ưu đãi cho các hộ nông dân nghèo trên địa bàn xã Tân Long, huyện Đồng Hỷ, tỉnh Thái Nguyên. Thông qua việc phân tích những thành tựu, hạn chế, tồn tại cần khắc phục, tác giả trao đổi một số giải pháp nhằm nâng cao hiệu quả sử dụng vốn tín dụng ưu đãi tại xã Tân Long, huyện Đồng Hỷ, tỉnh Thái Nguyên nói riêng, cho các địa phương có điều kiện tương đồng trên địa bàn cả nước nói chung.

Công cuộc giảm nghèo luôn được Đảng và Nhà nước ta quan tâm hàng đầu trong chiến lược xây dựng và phát triển đất nước. Công cuộc này được thực hiện với nhiều chính sách nhằm hỗ trợ người nghèo giảm nghèo và giảm nghèo bền vững. Trong các chương trình mục tiêu quốc gia giảm nghèo của Việt Nam, chính sách tín dụng ưu đãi cho hộ nghèo luôn được quan tâm và là nội dung quan trọng.

Xã Tân Long là một xã thuộc huyện Đồng Hỷ, tỉnh Thái Nguyên, có tỷ lệ người nghèo còn khá cao nên khi Ngân hàng Chính sách xã hội (NHCSXH) ra đời các địa phương như được tiếp thêm sức trong công cuộc xóa đói giảm nghèo. Nguồn vốn tín dụng từ NHCSXH giúp cho hộ nông dân nghèo có khả năng sản xuất nông nghiệp tốt hơn cũng tạo ra ưu thế và quy mô kinh doanh phù hợp hay để mua máy móc thay cho lao động thủ công nhằm tiết kiệm chi phí, thời gian lao động, mua giống, phân bón, thức ăn gia súc có chất lượng tốt.

Thực trạng hiệu quả sử dụng vốn ưu đãi cho các hộ nông dân nghèo

Nghiên cứu chọn ngẫu nhiên 100 hộ nghèo trong xã để tiến hành điều tra. Qua điều tra cho thấy, tình hình nhân khẩu/hộ không cao, trung bình có 4,1 nhân khẩu/hộ. Trình độ của chủ hộ còn hạn chế. Số chủ hộ có trình độ văn hóa cấp tiểu học chiếm 60%; cấp trung học cơ sở chiếm 26,67%; chỉ 13,33% có trình độ văn hóa cấp trung học phổ thông. Đây là khó khăn cho các hộ trong công tác xóa đói giảm nghèo.

Nhu cầu vay vốn của hộ

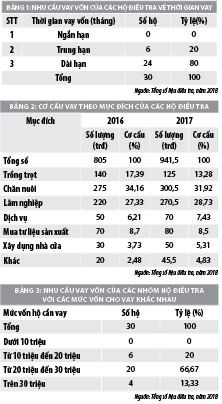

Kết quả điều tra cho thấy, thời gian vay vốn là một trong những yếu tố tác động lớn đến hiệu quả sản xuất kinh doanh (SXKD) của các hộ nghèo sản xuất. Trong 100 hộ điều tra, vay dài hạn chiếm tỷ lệ cao nhất, đến 80% vì các hộ nông dân mong muốn vay với lãi suất thấp và thời gian vay dài. Các hộ vay ở mức trung hạn chiếm tỷ lệ 20%. Với thời gian vay ngắn hạn, không có hộ nào vay.

Trong 100 hộ điều tra, mục đích vay chăn nuôi các năm chiếm tỷ lệ cao. Năm 2016 số tiền vay là 275 triệu đồng, chiếm 34,16% tăng; năm 2017 là 300,5 triệu đồng, chiếm 31,92%. Chăn nuôi thực sự là mô hình kinh tế mang lại hiệu quả cho người dân do diện tích đất chăn thả lớn cũng như hiện nay đã có những kĩ thuật mới được áp dụng làm giảm chi phí đầu vào, tăng thu nhập cho người dân. Người dân sử dụng vay vốn để mua giống vật nuôi, làm chuồng trại…

Sau vay cho chăn nuôi, vốn vay được sử dụng vào lâm nghiệp qua các năm như sau: Năm 2016 chiếm 27,33%; Năm 2017 chiếm 28,73%. Trong thời gian gần đây, số hộ vay vốn để phát triển dịch vụ đang có xu hướng tăng, từ 6,21% năm 2016 lên 7,43% năm 2017, tức tăng 1,22%. Lâm nghiệp là ngành mang lại hiệu quả kinh tế cao, đã có nhiều hộ thành công với mô hình mới này. Đây là một hướng đi mới để có thể giúp người dân thoát khỏi đói nghèo, vì vậy, trong thời gian tới các cấp chính quyền, các ban ngành cần xác định được hướng đi phù hợp với điều kiện của địa phương để từ đó giúp cho hộ nghèo lựa chọn được mô hình làm ăn phù hợp, giúp họ nâng cao thu nhập, cải thiện đời sống và dần dần thoát nghèo.

Trong 100 điều tra, các hộ có nhu cầu vay vốn ở các mức vay khác nhau: Mức nhu cầu vay vốn từ 20 đến 30 triệu đồng chiếm tỷ lệ cao là 66,67% hầu hết rơi vào các hộ có nhu cầu đầu tư vào chăn nuôi mở rộng quy mô sản xuất, hộ đầu tư vào mua giống, mua thức ăn và xây dựng chuồng trại. Các hộ có mức vay từ 10 triệu đến 20 triệu, chiếm 20%. Các hộ này có nhu cầu vay ít vì hộ chỉ đầu tư vào trồng trọt là lâm nghiệp và cùng với tâm lý lo không trả được nợ. Mức vay trên 30 triệu, chiếm 13,33% rơi vào các hộ có nhu cầu đầu tư vào ngành nghề dịch vụ.

Hiệu quả sử dụng vốn vay của hộ

Thu nhập của các nhóm hộ trong các ngành sản xuất đều tăng sau khi sử dụng vốn vay vào sản xuất. Ngành lâm nghiệp đã và đang được người dân chú trọng lý do là vì đất đai lớn phù hợp cây lâm nghiệp sau khi vay vốn là 2,14 lần. Ngành trồng trọt là ngành có thu nhập không cao lắm, mức tăng thu nhập sau khi vay vốn là 1,24 lần. Ngành trồng trọt được người dân đầu tư khá nhiều tuy nhiên lại chưa đem lại được hiệu quả cao do thời tiết và sâu bệnh hoành hành.

Hộ đầu tư cho ngành chăn nuôi có thu nhập cao nhất. Trước đây, khi chưa có vốn vay thì chăn nuôi thường ở dạng quy mô nhỏ, số lượng gia súc, gia cầm ít, chăn nuôi chủ yếu là để tiết kiệm và tận dụng nguồn thức ăn dư thừa nhưng sau khi vay vốn, hộ bắt đầu chăn nuôi theo kiểu trang trại với số lượng gia súc, gia cầm lớn và quy mô mở rộng. Vốn vay hộ sử dụng để mua giống con, thức ăn chăn nuôi, xây chuồng trại dẫn đến thu nhập của hộ tăng cao, mức thu nhập của hộ vay vốn chăn nuôi tăng lên 1,81 lần.

Tình hình trả nợ vay vốn của hộ

Nhìn chung, các hộ trả nợ đúng hạn, tỷ lệ sai hạn ở mức khá thấp, chiếm 6,67%. Các hộ trả nợ đúng hạn cũng chiếm tỷ lệ khá cao 36,67%, sử dụng nguồn vốn vay đúng mục đích nên đem lại hiệu quả kinh tế cho hộ, giúp hộ có của ăn của để và trả được nợ ngân hàng. Số hộ chưa đến hạn trả là chiếm 53,33%, tại thời điểm điều tra hộ mới vay vốn nên chưa đến hạn phải trả.

Giải pháp nâng cao hiệu quả sử dụng vốn vay đối với hộ nghèo

Từ thực trạng trên, để nâng cao hiệu quả sử dụng nguồn vốn vay tín dụng đối với hộ nghèo của địa phương cần quan tâm đến một số nhóm giải pháp sau:

- Có chính sách khuyến khích các doanh nghiệp, cá nhân mạnh dạn đầu tư vào lĩnh vực nông nghiệp, đặc biệt là nông nghiệp công nghệ cao nhằm từng bước hiện đại hóa ngành nông nghiệp, nâng cao chất lượng, tạo giá trị gia tăng cho nông sản Việt Nam.

- Có chính sách hợp lý, có cơ chế về thuế sử dụng đất, hạn điền… để doanh nghiệp an tâm đầu tư, sản xuất - kinh doanh.

- Có chính sách ưu đãi về mặt tài chính để thực hiện sản xuất lớn trong nông nghiệp.

Đối với chính quyền địa phương

- Chính quyền địa phương cần căn cứ vào chủ trương đường lối phát triển của Đảng và Nhà nước kết hợp với điều kiện cụ thể của địa phương để xây dựng các dự án phát triển mang tính chất đặc thù cho địa phương mình.

- Thực hiện lồng ghép chương trình tín dụng NHCSXH với thực hiện chương trình mục tiêu quốc gia nông thôn mới.

- Kết hợp chặt chẽ với các tổ chức tín dụng tuyên truyền các chính sách vay vốn đến từng hộ gia đình.

- Tổ chức các buổi tập huấn kỹ thuật về chăn nuôi, trồng trọt, ngành nghề dịch vụ cho hộ nông dân; cho hộ nông dân tham quan các mô hình sử dụng vốn vay hiệu quả, hướng dẫn cách làm và áp dụng như thế nào cho phù hợp với điều kiện từng hộ gia đình.

- Thường xuyên cung cấp các thông tin về thị trường, giá cả, dịch bệnh cho hộ, đặc biệt là việc khai thác thị trường đầu ra cho sản phẩm nông nghiệp.

- Cần thực hiện tiêm phòng, chống dịch bệnh tốt bằng cách thực hiện nghiêm túc tiêm phòng dịch, khi có dịch bệnh để hạn chế mầm bệnh.

Đối với các tổ chức tín dụng cho vay

- Cần tuyên truyền và hướng dẫn cụ thể về nghiệp vụ, thủ tục lập hồ sơ vay vốn, cũng như cách quản lý và phương pháp theo dõi trên sổ sách cho các tổ trưởng tổ tiết kiệm và vay vốn.

- Ban quản lý tổ cũng cần tăng cường theo dõi, quản lý chặt địa bàn để biết rõ hoàn cảnh của từng hộ vay; tổ chức sinh hoạt tổ thường xuyên như đã qui định trong quy ước của tổ.

- Nâng cao chất lượng của việc bình xét cho vay.

- Tăng cường công tác kiểm tra của Ban đại diện HĐQT và công tác tự kiểm tra của NHCSXH, các tổ chức Hội nhận uỷ thác để kịp thời ngăn ngừa những tồn tại tiêu cực phát sinh, đảm bảo vốn ưu đãi đến đúng địa chỉ người thụ hưởng và phát huy được hiệu quả của đồng vốn.

Đối với hộ nông dân

- Hộ nhân dân cần nhận thức rõ trách nhiệm hoàn trả vốn vay, hộ vay phải nhận thức rõ trách nhiệm trả lãi và nợ gốc ngay từ khi viết giấy đề nghị vay vốn.

- Người vay phải nâng cao ý thức, tinh thần trách nhiệm trong vay vốn, sử dụng vốn vay; Không ngừng học tập để nâng cao năng lực quản lý và sử dụng vốn vay, tăng hiệu quả của đồng vốn.

- Nâng cao vai trò, trách nhiệm, hiệu quả hoạt động của cấp ủy, chính quyền địa phương các cấp và của các tổ chức đoàn thể chính trị - xã hội trong công tác thống kê, rà soát hộ nghèo, hộ cận nghèo để tạo điều kiện cho các đối tượng này kịp thời vay vốn.

- Trước khi có ý định vay vốn, mỗi hộ nên vạch ra cho mình một phương án, mục đích sản xuất cụ thể.

Tài liệu tham khảo:

1. Quyết định số 59/2015/QĐ-TTg ngày 19/11/2015 của Thủ tướng Chính phủ về việc ban hành chuẩn nghèo tiếp cận đa chiều áp dụng cho giai đoạn 2016 – 2020;

2. UBND xã Tân Long, Báo cáo tình hình nhiệm vụ kinh tế xã hội năm 2017. Phương hướng nhiệm vụ 2018;

3. “Hiệu quả tín dụng đối với hộ nghèo”, Thư viện học liệu mở Việt Nam, https://voer.edu.vn;

4. “Những quan niệm chung về đói nghèo”, Thư viện học liệu mở Việt Nam, https://voer.edu.vn;

5. Tạp chí Ngân hàng, tapchinganhang.com.vn;

6. “Tín dụng và vai trò của tín dụng đối với hộ nghèo”, Thư viện học liệu mở Việt Nam, https://voer.edu.vn.