Nhận dạng chi phí môi trường trong các doanh nghiệp thủy sản Việt Nam

Bảo vệ môi trường là quy định bắt buộc đối với bất cứ doanh nghiệp nào muốn kinh doanh bền vững và phát triển. Đối với ngành Thủy sản, việc thường xuyên xả những chất thải trong sản xuất và sinh hoạt vào môi trường đòi hỏi các nhà quản lý phải có những tính toán, cân nhắc giữa chi phí đầu tư cho môi trường với hiệu quả kinh doanh của doanh nghiệp. Bài viết nhận dạng chi phí môi trường trong các doanh nghiệp thủy sản Việt Nam, qua đó giúp các doanh nghiệp điều hành hoạt động sản xuất kinh doanh hiệu quả nhưng vẫn thực hiện trách nhiệm với xã hội, công đồng.

Đặt vấn đề

Để hạn chế các hành vi vi phạm, hủy hoại, ô nhiễm môi trường, Nhà nước đã ban hành nhiều quy định mang tính pháp lý yêu cầu các doanh nghiệp (DN), nhà đầu tư phải tiến hành đánh giá tác động đến môi trường, phải đưa ra hoặc triển khai các giải pháp xử lý môi trường, bảo vệ môi trường trước khi thực hiện các dự án. Việc tuân thủ các quy định pháp lý đã làm DN phát sinh thêm chi phí trong hoạt động sản xuất kinh doanh.

Thuỷ sản là Ngành có tính cạnh tranh cao, các DN thủy sản luôn phải đối đầu với những thách thức gay gắt về chất lượng, giá cả, tiêu chuẩn vệ sinh an toàn thực phẩm, bảo vệ môi trường. Việc xả các chất thải độc hại của các DN chế biến, nuôi trồng thủy sản ở nước ta hiện nay gồm nước thải, chất thải trong sản xuất và trong sinh hoạt đã ảnh hưởng đáng kể đến môi trường. Vì vậy, các nhà quản lý DN thủy sản cần quan tâm, tính toán phân bổ, đầu tư chi phí cho các hoạt đông môi trường. Làm sao để hạn chế tối đa tình trạng xả thải ra môi trường, nhưng vẫn đảm bảo hiệu quả hoạt động kinh doanh của DN.

Thực tế ở Việt Nam hiện nay, các DN trong nước nói chung, các DN thủy sản nói riêng chưa thực sự quan tâm đến chi phí môi trường. Các nhà quản lý chưa tính toán và lường hết được quy mô, tính chất của chi phí môi trường để ra quyết định cho phù hợp với tình hình sản xuất kinh doanh của DN. Vì thế, nhận dạng chi phí môi trường trong các DN thủy sản là cần thiết để giúp các nhà quản lý điều hành hoạt động kinh doanh hiệu quả, nhưng vẫn đảm bảo trách nhiệm với xã hội, cộng đồng.

Chi phí môi trường và phân loại chi phí môi trường

Khái niệm về chi phí môi trường

Ủy ban Phát triển bền vững của Liên Hợp quốc (UNDSD, 2001) cho rằng: “Chi phí môi trường có thể hiểu là các chi phí gắn với thiệt hại môi trường và bảo vệ môi trường của DN. Chi phí này bao gồm các chi phí để ngăn ngừa, tiêu hủy, lập kế hoạch, kiểm soát, thay đổi hành động và khắc phục những thiệt hại có thể xảy ra ở công ty và ảnh hưởng tới chính phủ và mọi người”.

Từ khái niệm trên có thể thấy, chi phí môi trường gắn với hoạt động bảo vệ môi trường của DN. Khi thực hiện sản xuất kinh doanh, DN phải chấp nhận và chi trả chi phí này. Chi phí môi trường được vốn hóa hoặc tính vào chi phí thời kỳ hoạt động của DN. Nhận dạng và hiểu rõ chi phí môi trường sẽ giúp DN đo lường, xử lý chính xác chi phí, phục vụ hiệu quả cho việc ra quyết định quản lý DN.

Phân loại chi phí môi trường

Báo cáo tổng quát về chi phí môi trường của Ủy ban Phát triển bền vững Liên Hợp quốc chia chi phí liên quan đến môi trường thành 4 loại cụ thể sau:

Chi phí xử lý chất thải

Nội dung của chi phí này như sau:

- Chi phí khấu hao các thiết bị, tài sản liên quan đến xử lý chất thải.

- Chi phí vật liệu trong các hợp đồng vận hành, bảo dưỡng, chi phí kiểm tra và các chi phí khác để vận hành những thiết bị, phương tiện xử lý môi trường.

- Chi phí nhân công trực tiếp trong thời gian xử lý rác thải, khí thải của các hoạt động đầu tư và lương của bộ phận quản lý, giám sát các hoạt động này.

- Các khoản phí và thuế: Chi phí về chôn lấp, tiêu hủy chất thải, đổ rác, vệ sinh cống rãnh, chi phí cấp phép và thuế môi trường, thuế tài nguyên (nếu có)...

- Các khoản nộp phạt do không tuân thủ quy định về môi trường, bồi thường thiệt hại tài nguyên thiên nhiên...

- Số tiền đóng bảo hiểm cho các rủi ro liên quan đến môi trường.

- Các khoản dự phòng cho các chi phí dọn vệ sinh và sửa chữa, đền bù: Mục đích của các khoản dự phòng là tính toán và dự trù trước những chi phí phát sinh trong các hoạt động của công ty có liên quan đến môi trường (ví dụ: tràn dầu, rò rỉ hóa chất…).

Quản lý giảm thiểu và quản lý môi trường

Nội dung chủ yếu của chi phí này là các khoản chi hàng năm cho việc thực hiện các hoạt động sản xuất tránh gây ô nhiễm môi trường và những chi phí nguyên vật liệu, sử dụng các kỹ thuật làm sạch theo tiêu chuẩn môi trường. Loại chi phí này bao gồm:

- Chi phí cho các khoản đầu tư bổ sung để lắp đặt công nghệ làm sạch, làm giảm hoặc là ngăn ngừa chất thải, khí thải vào môi trường.

- Chi phí trả cho các dịch vụ thuê ngoài để quản lý môi trường: Dịch vụ tư vấn môi trường, chi bồi dưỡng cho người lao động làm việc trong các chương trình môi trường như các hoạt động đào tạo, kiểm toán, thực hiện và tuyên truyền.

- Chi phí nghiên cứu và phát triển: Liên quan đến các hoạt động nghiên cứu và phát triển nhằm cải thiện về môi trường.

- Chi phí quản lý môi trường khác: Chi phí cho hoạt động tài trợ môi trường và phát hành các báo cáo về môi trường.

Chi phí phân bổ cho bán sản phẩm và chất thải

Những chi phí liên quan đến nội dung này gồm:

- Nguyên vật liệu thô: Các loại nguyên vật liệu thô đưa vào quá trình sản xuất, nhưng nằm ở dạng phế phấm và được tiêu hủy như chất thải rắn, nước thải hoặc khí thải.

- Bao bì: Giá trị thu mua của các vật liệu bao bì phế thải.

- Nguyên vật liệu phụ: Đề cập đến các nguyên vật liệu phụ được thải ra trong quá trình sản xuất.

- Nguyên liệu hoạt động: Các vật liệu sử dụng trong hoạt động của DN như rác thải văn phòng, hóa chất, dung môi, chất tẩy rửa (không phải là thành phần của sản phẩm) và các loại khác đi cùng với phế thải.

- Nước: Loại chi phí này tổng hợp tất cả các nguyên vật liệu khác, chuyển đến thiết bị xử lý nước thải bao gồm chi phí mua nguồn nước.

- Năng lượng: Bao gồm tỷ lệ của quá trình chuyển đổi năng lượng không có ích trong hoạt động sản xuất.

- Chi phí xử lý phế thải bao gồm: Giờ công lao động, khấu hao và các nguyên vật liệu hoạt động tiêu hao trong số lượng nguyên vật liệu có dùng trong sản xuất, nhưng không tạo ra thành phẩm và trở thành phế thải.

Chi phí tái chế

Chi phí tái chế cũng được ước tính và ghi nhận. Loại chi phí này bao gồm: Giờ công lao động, khấu hao và các nguyên vật liệu hoạt động tiêu hao trong số lượng nguyên vật liệu có dùng trong sản xuất nhưng không tạo ra thành phẩm và trở thành phế thải.

Nhận dạng chi phí môi trường trong các doanh nghiệp thủy sản Việt Nam

Nhận dạng chi phí phí môi trường là điều cần thiết đối với mỗi doanh nghiệp, nhất là các doanh nghiệp thủy sản. Từ khái niệm đưa ra về chi phí môi trường, có thể tổng hợp chi phí môi trường thành 5 dạng chi phí cơ bản sau:

- Dạng 1: Các chi phí trực tiếp cho sản xuất, các chi phí trực tiếp của vốn đầu tư, thiết bị, lao động, khấu hao, nguyên vật liệu và xả thải.

- Dạng 2: Các chi phí ẩn tiềm năng và các chi phí gián tiếp cho sản xuất không được phân bổ vào sản phẩm hay quá trình sản xuất.

- Dạng 3: Các chi phí không lường trước gồm các khoản tiền phạt do vi phạm, không tuân thủ các quy định môi trường, các chi phí trách nhiệm làm sạch trong tương lai, chi phí kiện cáo, tố tụng do làm hư hại tài sản và sức khoẻ cá nhân, chi phí bồi thường thiệt hại tài nguyên thiên nhiên và chi phí đền bù các tai nạn, sự cố công nghiệp.

- Dạng 4: Chi phí liên quan đến việc xây dựng uy tín doanh nghiệp và chi phí quan hệ được công ty chi trả: Bao gồm các loại chi phí khó định lượng được như sự chấp thuận của người tiêu dùng, sự trung thành, tín nhiệm của khách hàng, uy tín thương hiệu sản phẩm, tinh thần làm việc và kinh nghiệm quý báu của công nhân, các quan hệ đoàn thể, hình ảnh DN và các quan hệ cộng đồng. Các chi phí này khó xác định và ít khi được nhận diện một cách tách biệt trong một hệ thống hạch toán.

- Dạng 5: Các chi phí ngoại ứng (hay còn gọi là các chi phí xã hội) thường được nhắc đến như các chi phí bên ngoài, đó là các chi phí cho những gì mà DN không phải chi trả một cách trực tiếp. Các chi phí mà xã hội phải gánh chịu bao gồm sự suy thoái môi trường do phát tán các chất ô nhiễm phù hợp với các quy định tương ứng hiện hành hay sự thiệt hại môi trường gây ra bởi tổ chức mà chúng không được hạch toán.

Đối với các DN chế biến thủy sản, Việt Nam cần xác định phạm vi chi phí môi trường hướng đến nội bộ, vì chi phí ngoại ứng (chi phí xã hội) rất khó đo lường.

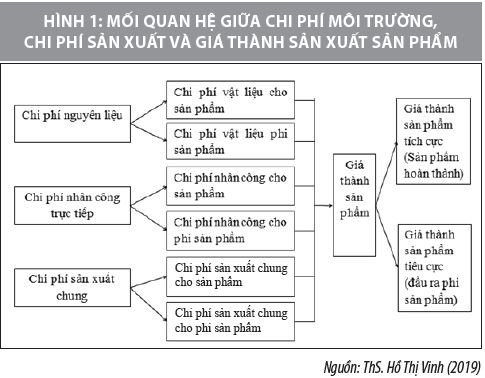

Chi phí môi trường trong DN chế biến thủy sản Việt Nam được xác định theo các tiêu chí sau: Chi phí phát sinh trong quá trình trực tiếp chế biến sản phẩm, kể cả chi phí để sàn lọc, tuyển chọn nguyên liệu đầu vào; chi phí tổn thất nguyên liệu, năng lượng, nước trong quá trình chế biến; các chi phí phục hồi sức khỏe, trang bị bảo hộ cho nhân công trong môi trường độc hại; chi phí xử lý môi trường, lệ phí môi trường và các chi phí cho hoạt động bảo vệ môi trường.

Các chi phí cho hoạt động bảo vệ môi trường bao gồm các chi phí cho việc ngăn ngừa ô nhiễm và quản lý môi trường (như chi phí nghiên cứu và phát triển, chi phí cho các đầu tư bổ sung công nghệ để làm sạch môi trường, chi phí nhân sự quản lý môi trường), chi phí xử lý chất thải và khí thải (như chi phí khấu hao các thiết bị liên quan đến việc xử lý chất thải, chi phí nhân công liên quan, chi phí vật liệu cho hoạt động của thiết bị) và các khoản phạt do vi phạm pháp luật về môi trường, thuế, phí môi trường. Ngoài ra, chi phí môi trường trong các chế biến thủy sản, Việt Nam còn có thêm chi phí vật liệu của phế thải là giá trị của các vật liệu nằm trong các đầu ra phi sản phẩm như chất thải rắn, nước thải... và các chi phí chế biến phát sinh không tạo ra thành phẩm như chi phí lao động và chi phí khấu hao thiết bị để chế biến các đầu ra phi sản phẩm.

Tài liệu tham khảo:

1. Trọng Dương, Hạch toán môi trường và việc áp dụng ở Việt Nam, Tạp chí Kế toán, 2008, http://www.tapchiketoan.com/ke-toan/ke-toan-hanh-chinh-su-nghiep/hach-toan-moi-truong-va-viec-ap-dung-o-vie.html;

2. Nguyễn Thị Hiền, Ứng dụng hạch toán quản lý môi trường tại Nhà máy điện Uông Bí , http://www.doko.vn/luan-van/ứng-dụng-hạch-toán-quản-lý-môi-trường-tại-nhà-máy-điện-Uông-Bí-148099;

3. Phạm Đức Hiếu, Kế toán môi trường: Một góc nhìn từ khía cạnh trách nhiệm xã hội của tổ chức, Tạp chí khoa học Thương mại, số 24, 06/2008;

4. Phạm Thị Bích Vân, Đại học Kiến trúc Đà Nẵng, Kế toán quản lý môi trường và sự vận dụng vào các doanh nghiệp Việt nam, Kỷ yếu Hội thảo khoa học Kế toán – Kiểm toán trong quá trình cải cách và hội nhập, tháng 08/2012;

5. Phạm Thị Thu Hiền, Nhìn nhận về kế toán quản trị môi trường và vận dụng trong công ty cổ phần gạch men Cosevco, Kỷ yếu Hội thảo khoa học Kế toán – Kiểm toán trong quá trình cải cách và hội nhập, tháng 08/2012;

6. UNDSD (2001), Báo cáo tổng quát về chi phí môi trường của Uỷ ban Phát triển bền vững của Liên Hợp quốc;

7. EMA-SEA Program , How can my company/orgnization profit from EMA?.