Phòng vệ thương mại trong CPTPP đối với các doanh nghiệp xuất khẩu Việt Nam

Để thúc đẩy tăng trưởng và xuất khẩu bền vững, tránh bị áp thuế phòng vệ thương mại, các doanh nghiệp phải có những thích ứng phù hợp với bối cảnh mới.

Hiệp định Đối tác Toàn diện và Tiến bộ xuyên Thái Bình Dương là hiệp định thương mại tự do thế hệ mới với các cam kết trên nhiều lĩnh vực kinh tế, thương mại. Việc ký kết hiệp định này giúp mở rộng thị trường, thu hút đầu tư và mang lại lợi thế cạnh tranh cho hàng xuất khẩu, nhưng cũng khiến cho doanh nghiệp xuất khẩu của Việt Nam có nguy cơ bị áp dụng các biện pháp phòng vệ thương mại.

Trong bối cảnh năng lực ứng phó với các vụ điều tra phòng vệ thương mại của doanh nghiệp xuất khẩu còn nhiều bất cập, để thúc đẩy tăng trưởng và xuất khẩu bền vững, tránh bị áp thuế phòng vệ thương mại, các doanh nghiệp phải có những thích ứng phù hợp với bối cảnh mới.

Tổng quan về phòng vệ thương mại trong CPTPP

Hiệp định Đối tác toàn diện và tiến bộ xuyên Thái Bình Dương (CPTPP) được ký kết với sự tham gia của 11 nước, gồm: Việt Nam, Australia, Brunei, Canada, Chile, Nhật Bản, Malaysia, Mexico, New Zealand, Peru và Singapore. Hiệp định CPTPP đã được 7 nước thành viên phê chuẩn, bao gồm Australia, Canada, Nhật Bản, Mexico, Singapore, New Zealand, Việt Nam và có hiệu lực từ ngày 30/12/2018.

Phòng vệ thương mại (PVTM) là nội dung thuộc Chương 6 của Hiệp định CPTPP gồm 2 phần chính: các quy định về biện pháp tự vệ và các quy định về chống bán phá giá và chống trợ cấp.

Tự vệ thương mại

Theo CPTPP, các nước có thể duy trì 02 nhóm biện pháp tự vệ, bao gồm tự vệ toàn cầu (tự vệ theo WTO như trước nay vẫn áp dụng, cộng với ngoại lệ riêng của CPTPP) và tự vệ trong thời gian chuyển đổi (tự vệ riêng của CPTPP) như dưới đây:

- Tự vệ toàn cầu: Do đó, biện pháp này còn gọi là “tự vệ toàn cầu”. Với cam kết CPTPP, một nước CPTPP khi áp dụng biện pháp tự vệ toàn cầu có thể loại trừ các sản phẩm có xuất xứ CPTPP được nhập khẩu theo diện áp dụng hạn ngạch thuế quan mà nước thành viên CPTPP đã cam kết trong Phụ lục A thuộc Phụ lục 2-D của nước đó trong CPTPP. Điều kiện để thực hiện loại trừ là việc nhập khẩu các hàng hoá này không phải là nguyên nhân gây ra thiệt hại hoặc đe doạ gây ra thiệt hại đối với ngành sản xuất nội địa của nước đó. Như vậy, CPTPP tạo ra ngoại lệ về phạm vi áp dụng đối với các biện pháp tự vệ toàn cầu theo WTO.

- Tự vệ trong thời gian chuyển đổi: Một nước thành viên được phép tiến hành điều tra và áp dụng biện pháp tự vệ chỉ đối với hàng hoá của một hoặc nhiều nước thành viên CPTPP khác trong thời gian chuyển đổi (là khoảng thời gian 3 năm kể từ khi Hiệp định có hiệu lực hoặc dài hơn tuỳ thuộc vào lộ trình cắt giảm thuế của hàng hoá bị áp dụng), nếu việc cắt giảm thuế quan trong CPTPP đối với hàng hoá đó dẫn đến lượng nhập khẩu gia tăng đột biến và gây ra thiệt hại nghiêm trọng đối với ngành sản xuất nội địa của nước nhập khẩu. Các biện pháp tự vệ có thể áp dụng bao gồm: i) Ngừng cắt giảm thuế quan theo lộ trình cắt giảm thuế quan đối với sản phẩm bị áp dụng, hoặc ii) Tăng thuế quan của sản phẩm bị áp dụng lên mức thuế MFN; Thời gian áp dụng biện pháp tự vệ này là không quá 02 năm, có thể được gia hạn thêm 01 năm trong trường hợp cần thiết; Thông báo và tham vấn: Trong quá trình điều tra để áp dụng biện pháp tự vệ theo dạng này, nước điều tra phải thông báo bằng văn bản cho nước bị điều tra về việc khởi xướng điều tra, đưa ra quyết định về thiệt hại, quyết định áp dụng hoặc gia hạn biện pháp tự vệ, quyết định sửa đổi biện pháp tự vệ.

- Đền bù: Nước áp dụng biện pháp tự vệ theo dạng này phải đền bù cho các nước bị áp dụng cho những thiệt hại từ việc bị áp dụng biện pháp tự vệ đó. Hai Bên sẽ thống nhất với nhau về mức đền bù; nếu không thống nhất được thì Bên bị áp dụng biện pháp tự vệ có thể chủ động đình chỉ việc thực hiện một số cam kết CPTPP dành cho Bên kia ở mức lợi ích tương đương.

Chống bán phá giá, chống trợ cấp

Đối với các quy định về chống bán phá giá và chống trợ cấp, các nước thành viên CPTPP phải tuân thủ các quy định nêu trong Hiệp định chống bán phá giá và Hiệp định về Trợ cấp và các biện pháp đối kháng của WTO. Ngoài ra, CPTPP bổ sung một số cam kết mới về hợp tác, ghi nhận một số thông lệ tốt về minh bạch và quy trình điều tra, áp dụng các biện pháp chống bán phá giá, chống trợ cấp. Các thông lệ này mang tính khuyến nghị và nếu nước nào không tuân thủ thì các nước khác cũng không thể kiện theo Cơ chế giải quyết tranh chấp cấp Nhà nước của CPTPP.

Nội dung đáng chú ý nhất về vấn đề này trong CPTPP với Việt Nam là Việt Nam đã nhận được Thư của Canada và Mexico (văn kiện bên ngoài, không nằm trong Chương 6 của CPTPP) công nhận Việt Nam là nền kinh tế thị trường trong các vụ điều tra chống bán phá giá, chống trợ cấp. Đây là một điều kiện thuận lợi để hàng hóa xuất khẩu của Việt Nam có điều kiện cạnh tranh bình đẳng trên thị trường của hai nước này; đồng thời, cũng là tín hiệu đáng vui mừng cho những đánh giá của các nước trên thế giới về nỗ lực thực hiện chuyển đổi mô hình kinh tế thị trường của Việt Nam.

Thực trạng điều tra phòng vệ thương mại của các thành viên CPTPP đối với Việt Nam

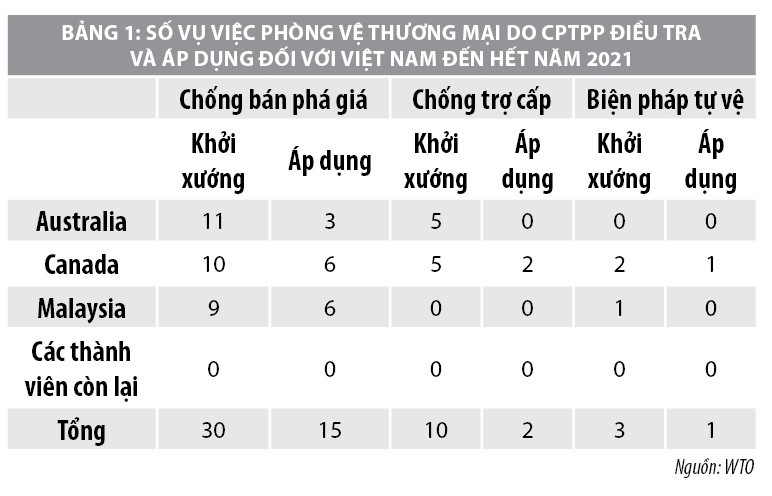

Với 43 vụ việc được khởi xướng, số vụ việc do các nước đối tác CPTPP khởi xướng chiếm hơn 20% số lượng vụ việc điều tra PVTM liên quan đến hàng hoá nhập khẩu từ Việt Nam.

Trong tổng số 10 đối tác CPTPP, tính đến hết năm 2021 chỉ có 4 thành viên gồm: Australia, Canada, Malaysia, Mexico đã từng điều tra, áp dụng biện pháp PVTM với hàng hoá nhập khẩu từ Việt Nam. Trong đó, năm 2021 Mexico lần đầu tiên tiến hành điều tra chống bán phá giá đối với mặt hàng thép mạ nhập khẩu từ Việt Nam. Việc điều tra dự kiến sẽ kết thúc vào nửa cuối năm 2022.

Canada là quốc gia điều tra và áp dụng biện pháp PVTM nhiều thứ 4 với Việt Nam (sau Hoa Kỳ, Ấn Độ và Thổ Nhĩ Kỹ) và nhiều nhất trong khuôn khổ CPTPP. Tính đến năm 2021, Canada đã tiến hành điều tra và áp dụng 17 vụ PVTM đối với Việt Nam (bao gồm 10 vụ chống bán phá giá, 5 vụ chống trợ cấp và 2 vụ tự vệ). Các mặt hàng xuất khẩu của Việt Nam điều tra PVTM chủ yếu là sản phẩm thép. Trong khi đó, Australia đã điều tra 16 vụ việc PVTM đối với hàng xuất khẩu của Việt Nam, bao gồm 11 vụ điều tra chống bán phá giá và 5 vụ điều tra chống trợ cấp. Trong các vụ việc này, Australia đều điều tra rất nhiều chương trình trợ cấp và cáo buộc tình hình thị trường đặc biệt - một biến thể khác của cáo buộc nền kinh tế phi thị trường. Các sản phẩm chủ yếu bị Australia điều tra chủ yếu là các sản phẩm thép, ngoài ra còn có một số sản phẩm khác như nhôm thanh định hình, tháp gió, vôi sống, máy biến thế.

Đến nay, Malaysia đã tiến hành 10 vụ việc PVTM đối với Việt Nam. Trong năm 2021, Malaysia khởi xướng rà soát 01 vụ việc rà soát cuối kỳ lệnh áp thuế CBPG đối với thép cuộn cán nguội hợp kim và không hợp kim của Việt Nam; và ban hành 05 kết luận về vụ việc PVTM khác.

Nhìn chung, số lượng các vụ việc trong giai đoạn 2016 đến nay tăng cao hơn so với giai đoạn trước đó. Thực tiễn này cho thấy, mức độ chủ động và năng lực điều tra PVTM của các thành viên ngày càng được nâng cao. Các nước có xu hướng quan tâm và tích cực sử dụng các công cụ PVTM nhằm bảo vệ ngành sản xuất trong nước của họ trước xu hướng toàn cầu hoá thương mại mạnh mẽ hiện nay.

Thách thức đối với doanh nghiệp xuất khẩu Việt Nam

Hiện nay, các vụ việc liên quan đến PVTM đang có xu hướng ngày càng gia tăng, từ đó đặt ra nhiều thách thức cho doanh nghiệp (DN) xuất khẩu của Việt Nam, cụ thể:

- Khả năng huy động nguồn lực ứng phó với PVTM: Tập hợp bằng chứng về việc không có hành vi bán phá giá, không được hưởng trợ cấp, không gây thiệt hại đáng kể đến DN nước đối tác, thuê luật sư tư vấn, tư vấn theo kiện… đều là những công việc đòi hỏi nguồn lực gồm cả nhân lực và tài lực rất lớn.

- Khả năng tập hợp bằng chứng chứng minh cho các vụ PVTM: Trong bối cảnh các thông tin liên quan tới hàng hoá nhập khẩu hầu như chưa minh bạch, nguồn lực cho việc tìm kiếm thông tin tại thị trường nước ngoài suy đoán còn rất hạn chế, việc kết nối và chia sẻ thông tin với nhau hầu như chưa thực hiện được, việc tập hợp thông tin càng là một thách thức lớn hơn nữa. Đây chính là một thách thức rất lớn đối với DN xuất khẩu khi ứng phó với các vụ kiện PVTM.

- Khả năng tập hợp lực lượng DN xuất khẩu nhằm ứng phó với PVTM: Kiện PVTM không phải là một “cuộc chơi” của cá nhân mỗi DN riêng lẻ, mà là cuộc chiến mang tính tập thể - là chiến lược hay hành động của cả một ngành sản xuất nội địa sản phẩm liên quan. Trong bối cảnh quy mô của các DN Việt Nam hầu hết đều rất nhỏ, tính kết nối chưa cao, đa số DN cho rằng việc tập hợp lực lượng là rất khó khăn.

Giải pháp cho doanh nghiệp xuất khẩu Việt Nam

Để thúc đẩy tăng trưởng và xuất khẩu bền vững, tránh bị áp thuế PVTM tại các quốc gia thành viên CPTPP, trong thời gian tới, các DN cần chú trọng một số giải pháp sau:

Một là, chủ động theo dõi và rà soát các thông tin cảnh báo sớm về nguy cơ bị điều tra các vụ việc PVTM.

DN cần nghiên cứu về thị trường xuất khẩu cũng như theo dõi về lượng nhập khẩu hàng hoá của thị trường đó. Thực tế, việc gia tăng hàng hoá nhập khẩu đột biến cũng là một tiêu chí đánh giá về khả năng nước xuất khẩu bị xem xét điều tra áp dụng biện pháp PVTM. Đồng thời, theo dõi xu hướng điều tra áp dụng các biện pháp PVTM của nước xuất khẩu. Với những thị trường thường xuyên sử dụng các biện pháp PVTM như Úc hay Canada, DN cần có những phương án chuẩn bị ngay từ giai đoạn tiếp cận thị trường để đảm bảo những thành quả sau khi tiếp cận thành công. Cuối cùng, cần theo dõi các biện pháp PVTM trên thế giới áp dụng với các hàng hoá mà mình xuất khẩu.

Hai là, chủ động xây dựng chiến lược ứng phó.

Tham gia ứng phó một vụ việc PVTM, đặc biệt là vụ việc điều tra chống bán phá giá và điều tra chống trợ cấp, DN cần đầu tư rất nhiều nguồn lực. Hầu hết các nhân lực quan trọng của DN (sản xuất, bán hàng, kế toán) đều sẽ phải dành thời gian và nguồn lực chuẩn bị tài liệu và tham gia ứng phó vụ việc trong một khoảng thời gian trải dài trong khoảng 1 năm. Cùng với đó, một nguồn chi phí đáng kể sẽ cần được chuẩn bị trong trường hợp thuê luật sư tư vấn đồng hành cùng giai đoạn kháng kiện. Do vậy, để việc tham gia ứng phó vụ việc hiệu quả và không làm ảnh hưởng đến các hoạt động sản xuất kinh doanh, DN cần có sự cân nhắc về quy mô và lợi ích của thị trường để đưa ra kế hoạch ứng phó phù hợp như: tính toán chi phí tiếp cận thị trường, chi phí nguồn lực cần thiết để ứng phó vụ việc, dự đoán mức thiệt hại khi biện pháp PVTM được áp dụng.

Ba là, hợp tác với các bên có cùng lợi ích.

Các DN không nên làm việc một mình, mà cần phối hợp với các bên có liên quan. Các công tác ứng phó cũng như phối hợp với các bên, DN có thể theo dõi các khuyến nghị tại các giai đoạn điều tra cụ thể. Các bên liên quan mà DN cần phối hợp trong điều tra gồm: Cục PVTM (Bộ Công Thương) là cơ quan đầu mối thông tin, tham vấn pháp lý, hỗ trợ DN trong quá trình tham gia vụ việc điều tra PVTM; Hiệp hội và các DN cùng ngành sẽ tạo ra sức mạnh đoàn kết, chia sẻ chi phí cũng như kinh nghiệm trong quá trình ứng phó vụ việc.

Bốn là chủ động nâng cao năng lực của chính DN.

DN cần đa dạng hoá thị trường, tránh phát triển xuất khẩu quá nóng trong một thị trường cụ thể; tăng cường cạnh tranh bằng chất lượng và hạn chế cạnh tranh bằng giá cả; cân nhắc kỹ các rủi ro khi xây dựng chiến lược thương mại và sản xuất. Các DN cũng cần coi các biện pháp PVTM là một phần trong chiến lược sản xuất, kinh doanh xuất khẩu của mình. Mặt khác, các DN cũng đề nghị các cơ quan chức năng đẩy mạnh đấu tranh buộc nước nhập khẩu dỡ bỏ quy định xếp Việt Nam vào thị trường đặc biệt - một trong những yếu tố khiến DN Việt Nam khó thắng kiện PVTM.

Tài liệu tham khảo:

1. Bộ Công Thương (2021), Báo cáo xuất nhập khẩu Việt Nam 2021;

2. Bộ Công Thương (2021), Cẩm nang về phòng vệ thương mại cho doanh nghiệp xuất khẩu sang các nước thành viên CPTPP;

3. VCCI (2022), Báo cáo thường niên về phòng vệ thương mại 2021.