Sự liên hệ giữa một số nhóm ngành trên thị trường chứng khoán với chỉ số Vn-Index

Bài viết tập trung khảo sát và đánh giá định lượng về mối liên hệ giữa một số nhóm ngành với chỉ số chứng khoán Vn-Index, trọng tâm là nhóm ngành bất động sản trong những giai đoạn khác nhau, qua đó đóng góp thêm những khuyến nghị và dự báo về thị trường chứng khoán trong thời gian tới.

Diễn biến của Vn-Index và các nhóm cổ phiếu thời gian qua

Đối với Vn-Index, VN30, cổ phiếu vừa và nhỏ

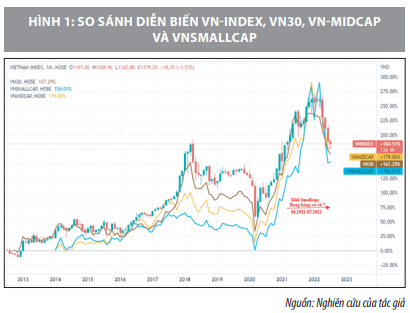

Với cách tính chỉ số Vn-Index hiện nay, sự biến động (giá và khối lượng lưu hành) của cổ phiếu lớn (VN30) sẽ tác động nhiều hơn đến Vn-Index so với các cổ phiếu vừa và nhỏ (Midcap, smallcap). Nhìn chung, dòng tiền của thị trường nằm tại các cổ phiếu lớn nhiều hơn và trong phần lớn thời gian từ năm 2014 đến nay, luôn có khoảng cách nhất định về mức tăng giá của các cổ phiếu nhỏ so với cổ phiếu lớn và chỉ số chung Vn-Index. Chúng ta biết rằng, diễn biến của các cổ phiếu lớn và chỉ số chung sẽ có tác động tâm lý rất lớn đối với các nhà đầu tư nhỏ lẻ (cá nhân) – vốn thường tập trung vào cổ phiếu cỡ trung (midcap) và cổ phiếu nhỏ (smallcap) và dễ dẫn đến “hiệu ứng bầy đàn” trong chứng khoán. Có những giai đoạn, cổ phiếu nhỏ giảm rất mạnh khi Vn-Index giảm (giai đoạn 2018-2020 và 6 tháng đầu năm 2022), mức biến động lớn hơn khá nhiều so với cổ phiếu lớn và chỉ số chung của thị trường (Hình 1).

Khảo sát diễn biến thị trường giữa các nhóm cổ phiếu này cho thấy, khoảng cách về điểm số và mức tăng giá giữa nhóm cổ phiếu lớn so với nhóm cổ phiếu vừa và nhỏ là khá ổn định cho đến tháng 06/2021. Mọi chuyện trở nên khác biệt khi rất nhiều cổ phiếu vừa và nhỏ tăng giá phi mã với mức tăng đỉnh điểm lên tới gần 300% vào tháng 01/2022, đặc biệt là các cổ phiếu bất động sản (BĐS), trong khi đó Vn-Index tăng ở mức thấp hơn nhiều và VN30 lại có xu hướng giảm (Hình 1). Đây là một hiện tượng mang tính hệ quả trong thời gian nghiêm ngặt phong tỏa chống dịch COVID-19, dòng tiền trở nên dễ dãi, số lượng tài khoản cá nhân tăng rất mạnh và liên tiếp xác lập các kỷ lục mới.

Việc hạn chế các cơ hội sản xuất kinh doanh và việc làm trong giai đoạn 2020-2021 do chống dịch COVID-19 đã “điều hướng” dòng tiền vào TTCK; các nhà đầu tư cá nhân đã tập trung nhiều vào các cổ phiếu cỡ vừa và nhỏ; cùng với việc các hoạt động phi pháp nhằm “thao túng” TTCK và kích giá BĐS đã kích thích thêm dòng tiền đầu cơ cá nhân vào khu vực này.

Chỉ số VN30 lập đỉnh vào tháng 11/2021 đạt mốc 1.547 điểm và đóng cửa tháng 06/2022 giảm 20%. Trùng ngày với Vn-Index lập đỉnh, VnSmallcap lập đỉnh ngày 10/01/2022 đạt mốc 2.318 điểm, tăng 3,86 lần so với đáy 600 điểm (tháng 03/2020), đóng cửa tháng 06/2022 giảm 39%; VnMidcap cũng lập đỉnh ngày 10/01/2022 đạt mốc 2.318 điểm, tăng 3,6 lần so với đáy 645 điểm (tháng 03/2020) và đóng cửa tháng 06/2022 giảm 33%; trong khi đó, Vn-Index có các mức tăng giảm tương ứng là 2,35 lần so với đáy và giảm 22% khi đóng cửa tháng 06/2022.

Rõ ràng, trong năm 2021, các cổ phiếu lớn đã “không làm nên chuyện” mà động lực tăng trưởng của thị trường thực sự nằm ở các cổ phiếu vừa và nhỏ, đặc biệt là cổ phiếu nhỏ, cá biệt có cổ phiếu tăng gần 30 lần trong hơn 1 năm. Khi thị trường giảm giá, các cổ phiếu này lao dốc nhanh chóng và đến nay đang trở lại quỹ đạo trước đó. Điều này khiến cho có ý kiến cho rằng, đây là một dạng “bong bóng chứng khoán”?!

Đối với Vn-Index và các nhóm ngành

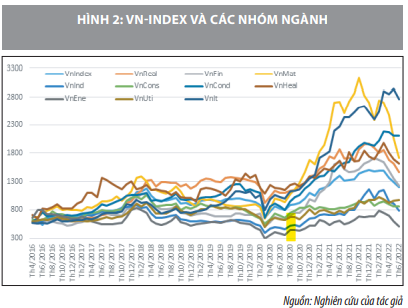

Chứng khoán các nhóm ngành có sự diễn biến giá khá đồng điệu với sự tăng, giảm của Vn-Index. Điều này hoàn toàn đúng xét về dài hạn vì cấu tạo chỉ số Vn-Index là được tính toán dựa trên sự biến động giá của các cổ phiếu trên thị trường, trong đó mỗi nhóm ngành cũng đều mang âm hưởng, hơi thở chung của thị trường và được tính toán trong tổng giá trị toàn thị trường, trong công thức tính Vn-Index (Hình 2).

Tuy nhiên, giữa các nhóm ngành có sự phân hóa và gần đây có sự khác biệt lớn rất đáng chú ý ở nhóm chứng khoán nguyên vật liệu (VnMAT), nhóm chứng khoán công nghệ (VnIT) và BĐS (VnReal).

Sự tăng trưởng phi mã ở các nhóm cổ phiếu nguyên vật liệu và BĐS được hình thành rất nhanh, rồi cũng sụt giảm rất mạnh (có những cổ phiếu tăng vài lần, thậm chí hàng chục lần chỉ sau nửa cuối năm 2021). Chỉ số VnMAT lập đỉnh vào tháng 10/2021 đạt mốc 3.174 điểm, tăng 5,27 lần so với đáy 600 điểm (tháng 03/2020) và đóng cửa tháng 06/2022 giảm 45% so với đỉnh; tại thời điểm này cổ phiếu công nghệ có giảm nhẹ, lập đáy ngắn hạn vào 01/2022 và lập đỉnh vào tháng 04/2022, giảm chỉ ở mức 17% so với đỉnh khi đóng cửa tháng 06/2022.

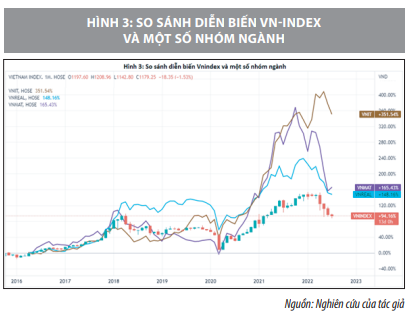

Chỉ số VnReal lập đỉnh vào ngày 10/01/2022 (trùng ngày với Vn-Index lập đỉnh) đạt mốc 2.125 điểm, tăng 2,51 lần so với đáy 846 điểm (tháng 03/2020) và đóng cửa tháng 06/2022 giảm 31% so với đỉnh. Trong toàn bộ thời gian đó (tháng 01/2022- tháng 04/2022), Vn-Index gần như đi ngang rồi sụt giảm mạnh từ đỉnh ngày 10/01/2022, các mức tăng và giảm đều ở mức thấp hơn các cổ phiếu nhóm trên rất nhiều trong 01 năm qua (Hình 3).

Ngoài ra, một điều đáng lưu ý khác là chỉ số VnReal và Vn-Index cùng lập đỉnh ngày (10/01/2022), trong khi tất cả các nhóm ngành khác lập đỉnh trước hoặc sau thời điểm này một hoặc vài tháng. Đây cũng là một phần lý do để tiếp tục nghiên cứu về nhóm ngành này và sự liên hệ của nó với Vn-Index trong bài viết này.

Mối liên hệ giữa nhóm ngành chứng khoán bất động sản và chỉ số Vn-Index

Nội tại nhóm ngành BĐS

BĐS là ngành có tính chất đầu tư, nó đòi hỏi vốn lớn và thời gian dài; các doanh nghiệp thường đầu tư quỹ đất, xây dựng nhà xưởng để bán hoặc cho thuê. Do vậy, về lý thuyết, khi giá BĐS tăng thì các doanh nghiệp sẽ có lợi nhuận cao; khi ấy giá trị cổ phiếu của các doanh nghiệp cổ phần về BĐS cũng tăng lên, điều đó sẽ trực tiếp dẫn đến sự tăng trưởng về thị giá cổ phiếu của các doanh nghiệp đó, tức là chỉ số chứng khoán nhóm ngành BĐS cũng sẽ tăng lên. Nói cách khác, các chỉ số này về lý thuyết là phải có tương quan mật thiết với nhau và theo chiều thuận.

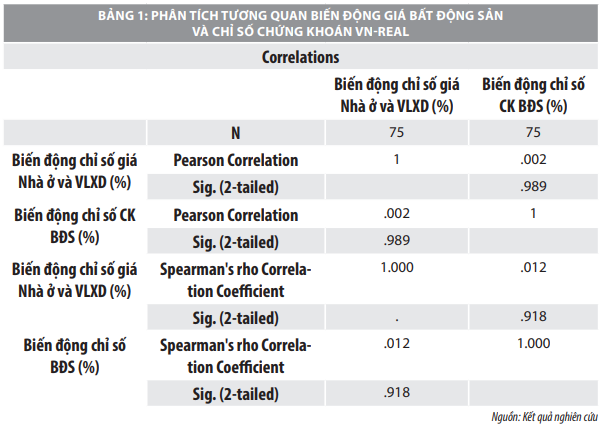

Liên quan chặt chẽ đến lĩnh vực này là giá nhà ở và vật liệu xây dựng (VLXD), nó là cấu thành chủ yếu của giá BĐS. Tác giả cho rằng, giá nhà ở và VLXD cấu thành tới 99% giá BĐS, vì thế có thể sử dụng chỉ số giá tiêu dùng nhà ở và VLXD để xem xét trong phân tích này. Theo số liệu của Tổng cục Thống kê, chỉ số giá nhà ở và VLXD từ tháng 04/2016 đến 06/2022 chỉ tăng 20%, nhưng chỉ số chứng khoán BĐS (VnReal) tăng tới hơn 250%.

Để xem xét kỹ thêm vấn đề này, sử dụng SPSS 26 để phân tích chuỗi số liệu “Biến động giá Nhà ở và VLXD” và “Biến động chỉ số chứng khoán BĐS” cho kết quả đáng ngạc nhiên nhưng thú vị, ngược với lý thuyết cơ bản nêu trên. Kết quả kiểm định thống kê Pearson và Spearman's Rho đều có các giá trị Sig. > 0,05; điều này dẫn đến kết luận rằng các chỉ số này không tương quan với nhau (Bảng 1).

Ở góc độ phân tích thống kê, kết quả này sẽ dẫn đến hoài nghi về tính chính xác của số liệu hoặc sâu hơn là các vấn đề: (i) Tính minh bạch thông tin, về chính sách quy hoạch đất đai và nhà ở? (ii) Sự đầu cơ và thao túng, bóp méo thị trường dẫn đến tình trạng thổi giá đất, tạo kỳ vọng và thổi giá chứng khoán??? (iii) Chính sách giá đất đai của Nhà nước chưa theo kịp thị trường? (iv) Tình trạng hai giá trong giao dịch BĐS?. Đây là những vấn đề lớn, không phải là mục tiêu nghiên cứu, phân tích của bài viết này.

Chứng khoán BĐS và Vn-Index

Tác giả cho rằng có sự liên hệ mật thiết tương hỗ giữa thị trường BĐS nói chung và TTCK, ở bình diện chung và xét về lý thuyết, liên hệ dài hạn giữa 02 thị trường này thể hiện ở:

- Doanh nghiệp BĐS tăng cường huy động vốn thông qua phát hành chứng khoán (cổ phiếu, trái phiếu), từ đó làm tăng và đa dạng hàng hóa trên TTCK, góp phần làm TTCK sôi động hơn, phát triển thị trường.

- Một khi TTCK phát triển tích cực/lành mạnh cũng sẽ là điều kiện tích cực giúp doanh nghiệp thực hiện việc huy động vốn hiệu quả hơn và ngược lại.

- Quy trình và chính sách kỷ luật, giám sát ngày càng nghiêm ngặt và minh bạch hơn trên TTCK là động lực liên tục đòi hỏi doanh nghiệp phải nâng cao trình độ quản trị và tính tuân thủ, là động lực tốt giúp nâng cao hiệu quả hoạt động của doanh nghiệp. Khi đó, nhà đầu tư hưởng lợi và toàn thị trường cũng phát triển tích cực hơn.

- Ngược lại, khi doanh nghiệp có hành vi vi phạm pháp luật (dù vô tình hay cố ý), sẽ có ảnh hưởng tiêu cực tới thị trường tùy theo tính chất, mức độ vi phạm và quy mô của doanh nghiệp. Tuy nhiên, những tác động này luôn chỉ mang yếu tố ngắn hạn. Thị trường rộng lớn và 01 doanh nghiệp không thể ảnh hưởng tiêu cực dài hạn tới toàn bộ các doanh nghiệp khác.

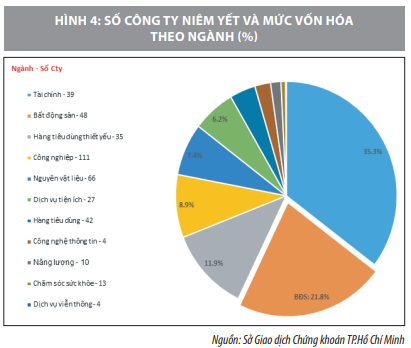

Tuy nhiên, đối với mỗi quốc gia và trong mỗi thời kỳ nhất định nhiều khi xuất hiện những tương quan nghịch về lợi nhuận, ví dụ: có những giai đoạn khi TTCK xuống dốc thì dòng tiền chảy vào BĐS nên thị trường BĐS lại khởi sắc và ngược lại. Trên TTCK Việt Nam, nhóm ngành BĐS chiếm vị trí quan trọng, cho dù số doanh nghiệp không lớn (chỉ có 48 doanh nghiệp trong tổng số 399 doanh nghiệp niêm yết sàn HOSE) nhưng chiếm tỷ trọng vốn hóa tới gần 22% vốn hóa toàn thị trường tại thời điểm 07/2022 (Hình 4). Do đó, việc nghiên cứu, xem xét sự ảnh hưởng của nhóm chứng khoán BĐS (thông qua chỉ số VnReal) đối với TTCK Việt Nam là điều cần thiết và có ý nghĩa quan trọng. Sử dụng bộ số liệu thống kê theo tháng giai đoạn từ tháng 01/2017 đến tháng 06/2022 của HOSE và Tradingview cho thấy, thông qua công cụ SPSS 26, tác giả xây dựng mô hình hồi quy và phân tách theo từng thời kỳ để có đánh giá kỹ hơn về mối liên hệ giữa VnReal và Vn-Index. Theo lý thuyết, nhóm ngành chứng khoán BĐS là một bộ phận cấu thành trong TTCK, do vậy có sự ảnh hưởng, tác động qua lại giữa nhóm cổ phiếu ngành BĐS tới thị trường nói chung và ngược lại.

Giả định mô hình: VnIndex =α*e(VnReal) (*)

<-> Ln(VnIndex) = VnReal + Ln(α) (**)

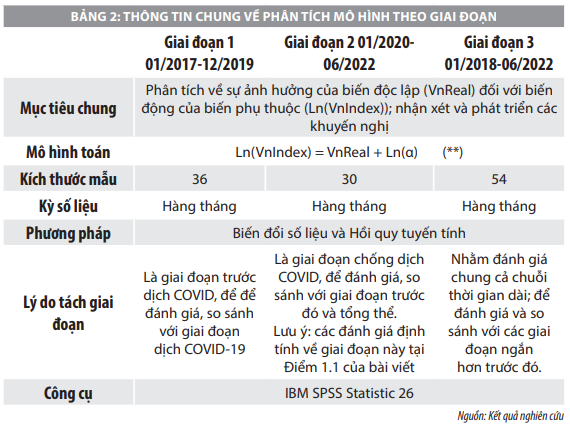

Phân tách thời kỳ phân tích thống kê để thực hiện hồi quy

xác định mô hình (**):

- Thực hiện các thống kê mô tả và các phép kiểm định cần thiết, kết quả phân tích thu được: Bộ số liệu thống kê sau biến đổi được phân phối chuẩn; các biểu đồ (histogram) phân phối đều, biểu đồ xác xuất chuẩn Q-Q hợp lý, các tiêu chuẩn về độ nhọn, độ lệch, trung bình, trung vị đạt yêu cầu… Các dãy số thống kê có tương quan chặt chẽ với

- Thực hiện 03 phép hồi quy với các mẫu tương ứng cho 03 giai đoạn nêu trên, kết quả hồi quy như sau:

- Thực hiện các kiểm định cần thiết (F, Student, Durtbin-Watson, Spearman’s Rho) xác định mô hình là phù hợp và tin cậy, không có tự tương quan bậc nhất, không vi phạm giả thiết phương sai không đổi…

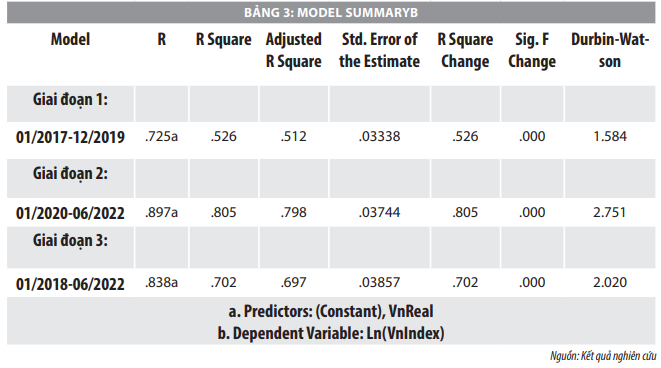

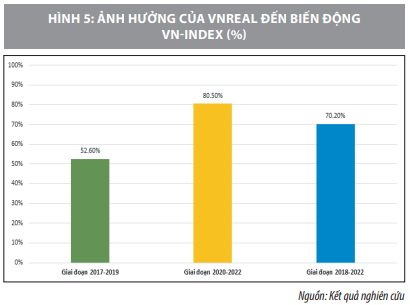

Kết luận về mô hình (Hình 5):

- Giai đoạn 1 (01/2017-12/2019): Biến độc lập được nghiên cứu ảnh hưởng 52,6% đến sự biến thiên của biến phụ thuộc tại mô hình (**), còn lại 47,42% là do các biến ngoài mô hình và sai số ngẫu nhiên.

- Giai đoạn 2 (01/2020-06/2022): Biến độc lập được nghiên cứu ảnh hưởng 80,5% đến sự biến thiên của biến phụ thuộc tại mô hình (**), còn lại 19,5% là do các biến ngoài mô hình và sai số ngẫu nhiên.

- Giai đoạn 3 (01/2018-06/2022): Biến độc lập được nghiên cứu ảnh hưởng 70,2% đến sự biến thiên của biến phụ thuộc tại mô hình (**), còn lại 29,8% là do các biến ngoài mô hình và sai số ngẫu nhiên.

Nhận xét:

- Giai đoạn 1 (01/2017-12/2019): Đây là giai đoạn nền kinh tế tương đối ổn định, hoạt động của TTCK còn trong giai đoạn tích lũy (bao gồm cả tích lũy rủi ro); sự tác động của nhóm chứng khoán BĐS còn ở mức vừa phải, mức độ ảnh hưởng còn phụ thuộc vào rất nhiều yếu tố khác.

- Giai đoạn 2 (01/2020-06/2022): Giai đoạn dịch COVID-19 bùng phát và thực hiện chống dịch nghiêm ngặt, xuất hiện ngày càng nhiều yếu tố đầu cơ, bong bóng ở một số nhóm chứng khoán phình lên rất nhanh; các hoạt động thao túng/thổi giá BĐS và chứng khoán xuất hiện nhiều và quy mô lớn; dòng tiền đổ vào chứng khoán mang tính đầu cơ, trong đó đặc biệt lĩnh vực chứng khoán BĐS, cổ phiếu vừa và nhỏ. TTCK tăng mạnh chủ yếu nhờ nhóm cổ phiếu này.

- Giai đoạn 3 (01/2018-06/2022): Độ lớn của mẫu có tính tổng hợp nên đã “trung hòa” lại sự tác động của nhóm chứng khoán BĐS đến TTCK. Tuy nhiên, do sự tăng trưởng mạnh mẽ về chỉ số và quy mô của Giai đoạn 2 nên mức độ ảnh hưởng (ý nghĩa giải thích) vẫn ở mức rất cao. Quá trình trung hòa này dường như chưa kết thúc.

Một số khuyến nghị

Trên cơ sở phân tích mô hình, phù hợp với tính chất của hoạt động đầu cơ trên TTCK và bối cảnh thực tế, tác giả đưa ra một số khuyến nghị chủ yếu:

- Cần tiếp tục cải cách thể chế và tăng cường tính minh bạch thông tin về quy hoạch đất đai, nhà ở, quy hoạch ngành/vùng/đô thị.

- Hoàn thiện chính sách pháp luật và tăng cường chế tài, xử lý nghiêm minh, kịp thời các hành vi thao túng, bóp méo thị trường dẫn đến tình trạng thổi giá đất, tạo kỳ vọng và thổi giá chứng khoán. Đảm bảo việc công khai, công bố thông tin trên TTCK kịp thời, đúng quy định đối với mọi tổ chức, cá nhân.

- Tiếp tục đổi mới công nghệ và rút ngắn thời gian giao dịch chứng khoán niêm yết xuống T+0 nhằm tăng tốc độ luân chuyển vốn của nhà đầu tư và hạn chế rủi.

- Tiếp tục nghiên cứu và có chính sách giá đất, tiền thuê đất của Nhà nước mang tính thị trường hơn.

- Tăng cường giám sát và xử lý nghiêm minh tình trạng hai giá trong giao dịch BĐS. Ban hành và thực hiện chính sách thuế BĐS hợp lý hơn, tránh thất thu cho ngân sách nhà nước và từng bước lành mạnh hóa thị trường này.

Kết luận

TTCK vẫn luôn vận động và trong nó luôn ẩn chứa những biến động tiềm tàng khó lường; điều đó hẳn nhiên không cố định mà mang tính quy luật cho mọi nền kinh tế/thị trường trong mọi thời kỳ. Nhìn nhận và đánh giá thị trường vì thế luôn đòi hỏi phải được soi chiếu từ nhiều góc độ và phương pháp khác nhau. Trong khuôn khổ hẹp, bài viết khó có thể lý giải hết các vấn đề to lớn ấy, chỉ góp thêm ý kiến trao đổi làm phong phú thêm chủ đề TTCK và BĐS Việt Nam, thực tiễn vẫn còn nóng hổi với chúng ta.

Tài liệu tham khảo:

1. Tổng cục Thống kê (2022), Báo cáo tình hình kinh tế - xã hội 6 tháng đầu năm 2022;

2. Sở Giao dịch Chứng khoán Hồ Chí Minh, Số liệu thống kê theo tháng giai đoạn từ tháng 01/2017 đến tháng 06/2022;

3. Một số website: gov.vn, ssc.gov.vn, hsx.vn...

* TS.Trần Công Hòa - Ủy ban Quản lý vốn nhà nước tại doanh nghiệp

** Bài đăng trên Tạp chí Tài chính số kỳ 1 tháng 8/2022