Phương pháp đánh giá hiệu quả quản trị khoán chi phí đối với doanh nghiệp khai khoáng

Nghiên cứu đề xuất phương pháp đánh giá hiệu quả quản trị chi phí khoán tại công ty nói chung và tại các công trường, phân xưởng nói riêng (gọi tắt là đơn vị) nhằm góp phần đánh giá việc tuân thủ quy định về phạm vi, quy trình, thủ tục, thẩm quyền và hiệu quả quản lý chi phí tại các đơn vị.

Đánh giá đầy đủ, kịp thời tình hình quản lý chi phí tại đơn vị để có biện pháp khắc phục tồn tại, hoàn thành mục tiêu, kế hoạch sản xuất, kế hoạch chi phí, hài hòa lợi ích công ty, công trường và người lao động; Kịp thời phát hiện các yếu kém trong hoạt động quản lý chi phí tại đơn vị, cảnh báo và đề ra biện pháp chấn chỉnh; Thực hiện công khai, minh bạch công tác khoán chi phí tại đơn vị.

Chi phí khoán đối với các công trường, phân xưởng

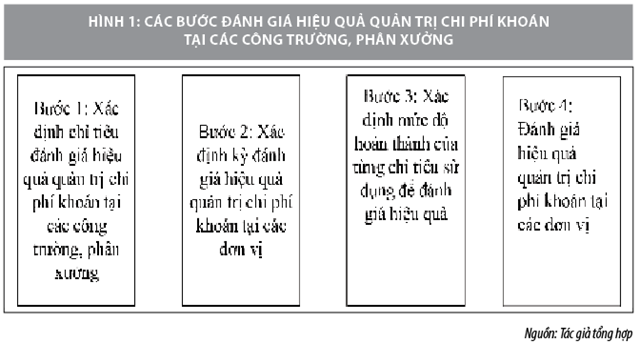

Để đảm bảo mục đích vừa đề cập, phương pháp đánh giá hiệu quả quản trị chi phí khoán cần phân theo đơn vị: Cấp công ty và cấp công trường. Trong khuôn khổ bài viết này, tác giả đặt trọng tâm vào phương pháp đánh giá hiệu quả quản trị chi phí khoán cấp công trường. Trình tự đánh giá hiệu quả quản trị chi phí khoán tại các công trường, phân xưởng thực hiện theo 04 bước sau:

Bước 1: Xác định chỉ tiêu đánh giá hiệu quả quản trị chi phí khoán tại các đơn vị.

Căn cứ điều kiện thực tế tại các đơn vị, đề xuất các chỉ tiêu đánh giá hiệu quả quản trị chi phí khoán như sau:

- Chỉ tiêu 1: Kế hoạch sản xuất (hoàn thành chỉ tiêu khối lượng, chất lượng sản phẩm giao khoán).

- Chỉ tiêu 2: Tỷ lệ % tiết kiệm (+) bội chi (-) trên tổng doanh thu khoán sau quy đổi. Để đạt mức xếp loại tốt cho chỉ tiêu này, các đơn vị cần đảm bảo thực hiện được các chỉ tiêu giá trị (tổng cộng giá trị khoán các yếu tố không bị lỗ, không bị giảm trừ vào thu nhập, hoặc chi phí tổng hợp bình quân cho 1 đơn vị sản phẩm không cao hơn so với chỉ tiêu giao khoán). Chăm lo củng cố chất lượng thiết bị sản xuất tốt, tạo điều kiện thuận lợi cho các kỳ kế hoạch tiếp theo. Quản trị tốt nguồn tài nguyên, không gây lãng phí và tổn thất tài nguyên khoáng sản.

- Chỉ tiêu 3: Năng suất lao động bình quân và công tác an toàn lao động (thực hiện đúng quy trình quy phạm, kỹ thuật sản xuất, khai thác cơ bản không để xẩy ra bất kỳ một trường hợp vi phạm an toàn nghiêm trọng nào trong quá trình sản xuất, thực hiện nghiêm chỉnh các nội quy, quy định của Công ty).

- Chỉ tiêu 4: Tiền lương bình quân (đồng/công)

- Chỉ tiêu 5: Mức độ tăng (+), giảm (-) lợi nhuận của công ty so với kế hoạch được giao (∆LN).

Bước 2: Xác định kỳ đánh giá hiệu quả quản trị chi phí khoán tại các đơn vị.

Kỳ đánh giá hiệu quả quản trị chi phí khoán tại các đơn vị phù hợp với kỳ giao khoán chi phí của công ty, căn cứ vào kỳ giao khoán chi phí của công ty đề xuất kỳ đánh giá hiệu quả quản trị chi phí khoán tại các đơn vị là 1 quý và năm.

Bước 3: Xác định mức độ hoàn thành (xếp loại) của từng chỉ tiêu sử dụng để đánh giá hiệu quả quản trị chi phí khoán tại các đơn vị.

- Chỉ tiêu 1. Kế hoạch sản xuất (hoàn thành chỉ tiêu khối lượng, chất lượng sản phẩm giao khoán). Cụ thể:

+ Đạt loại A: Khi khối lượng sản xuất cả về số lượng và chất lượng sản phẩm thực hiện bằng hoặc cao hơn kế hoạch được giao.

+ Đạt loại C: Khi khối lượng sản xuất thực hiện không hoàn thành cả về số lượng và chất lượng sản phẩm.

+ Đạt loại B: Trường hợp không được xếp loại A hoặc C.

- Chỉ tiêu 2. Tỷ lệ % tiết kiệm (+) và bội chi (-) trên tổng doanh thu khoán sau quy đổi; Đạt loại A khi tỷ lệ này > 0; Đạt loại C khi tỷ lệ này ∆ -3% và đạt loại B trong trường hợp không được xếp loại A hoặc C.

- Chỉ tiêu 3. Năng suất lao động bình quân và công tác an toàn lao động: Đạt loại A khi năng suất lao động thực hiện bằng hoặc cao hơn kế hoạch được giao và được công ty xác nhận không có hiện tượng gây mất an toàn lao động trong quá trình làm việc; Đạt loại C khi năng suất lao động thực hiện thấp hơn kế hoạch được giao hoặc công ty xác nhận có hiện tượng gây mất an toàn lao động trong quá trình làm việc; Đạt loại B trong trường hợp không được xếp loại A hoặc C.

- Chỉ tiêu 4. Tiền lương bình quân (đồng/công). Đạt loại A khi tiền lương bình quân (đồng/công) thực hiện bằng hoặc cao hơn kế hoạch được giao; Đạt loại B khi tiền lương bình quân (đồng/công) thực hiện thấp hơn kế hoạch được giao nhưng tối thiểu bằng 90% kế hoạch; Đạt loại C khi tiền lương bình quân (đồng/công) thực hiện đạt dưới 90% kế hoạch được giao.

- Chỉ tiêu 5. Mức độ tăng (+), giảm (-) lợi nhuận của công ty so với kế hoạch được giao (∆LN): Đạt loại A: khi ∆LN > 0; Đạt loại B: khi khi ∆LN = 0; Đạt loại C: khi khi ∆LN < 0.

Bước 4: Đánh giá hiệu quả quản trị chi phí khoán tại các đơn vị.

Việc đánh giá hiệu quả quản trị chi phí khoán tại các đơn vị thực hiện trên cơ sở so sánh giữa kế hoạch, mục tiêu, nhiệm vụ được công ty giao với kết quả thực hiện. Kết quả đánh giá hiệu quả quản trị chi phí khoán tại các đơn vị được phân loại thành 03 cấp như sau:

+ Đơn vị xếp loại A: Hoàn thành tốt nhiệm vụ khoán chi phí.

+ Đơn vị xếp loại B: Hoàn thành nhiệm vụ khoán chi phí.

+ Đơn vị xếp loại C: Không hoàn thành nhiệm vụ khoán chi phí.

Dựa trên kết quả đánh giá A, B và C, công ty có cơ sở xác định đơn vị được khen thưởng, xử phạt công tác quản trị chi phí.

- Căn cứ vào mức độ đạt được của các chỉ tiêu đánh giá hiệu quả quản trị chi phí khoán tại các đơn vị, tiến hành xếp loại các đơn vị như sau:

+ Đơn vị xếp loại A khi không có chỉ tiêu xếp loại C, trong đó chỉ tiêu 2, 3, 4 xếp loại A (không bắt buộc chỉ tiêu 1 phải xếp loại A vì việc hoàn thành kế hoạch sản xuất tại các doanh nghiệp ngành khai khoáng phụ thuộc tương đối lớn vào điều kiện địa chất, tự nhiên, vào các nguyên nhân khách quan).

+ Đơn vị xếp loại C khi có chỉ tiêu 2 xếp loại C hoặc có chỉ tiêu 2 xếp loại B và 4 chỉ tiêu còn lại xếp loại C.

+ Đơn vị xếp loại B là trường hợp không được xếp loại A hoặc loại C.

Phương pháp đánh giá hiệu quả quản trị chi phí khoán đối với các phòng ban

Đánh giá xét thưởng công tác khoán quản trị chi phí và điều hành giá thành của các phòng được đánh giá hàng quý, năm theo nguyên tắc gắn với mức độ đạt thành tích của các công trường, phân xưởng, mức độ tiết kiệm, bội chi của công ty và vai trò của phòng đối với công tác khoán quản trị chi phí và điều hành giá thành.

- Bước 1. Xác định các chỉ tiêu đánh giá hiệu quả công tác khoán quản trị chi phí và điều hành giá thành đối với các phòng trong công ty

+ Chỉ tiêu 1. Mức độ xếp loại của các công trường, phân xưởng.

+ Chỉ tiêu 2. Vai trò của các phòng đối với công tác khoán quản trị chi phí và điều hành giá thành của công ty.

+ Chỉ tiêu 3. Mức độ tăng (+), giảm (-) lợi nhuận của công ty so với kế hoạch được giao (∆LN) và tỷ suất lợi nhuận trên vốn chủ sở hữu bằng hoặc cao hơn kế hoạch.

- Bước 2. Xác định mức điểm hoàn thành của các chỉ tiêu đánh giá hiệu quả công tác khoán quản trị chi phí và điều hành giá thành đối với các phòng trong công ty.

- Bước 3. Xác định mức xét thưởng công tác khoán quản trị chi phí và điều hành giá thành đối với các phòng trong công ty

Dựa trên mức điểm các phòng đạt được (Đi), tiến hành xếp loại mức xét thưởng:

- Xếp loại xuất sắc: > 900 ÷ 1000 điểm

- Xếp loại có thành tích cao: > 800 ÷ 900 điểm

- Ban Giám đốc ghi nhận thành tích: > 700 ÷ 800 điểm

- Ban Giám đốc ghi nhận hoàn thành nhiệm vụ: > 600 ÷ 700 điểm

- Cần cố gắng nỗ lực phấn đấu trong thời gian tới: ≤ 600 điểm.

Áp dụng vào thực tế

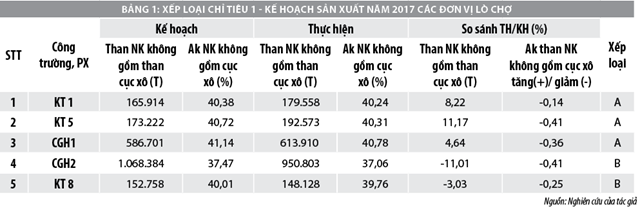

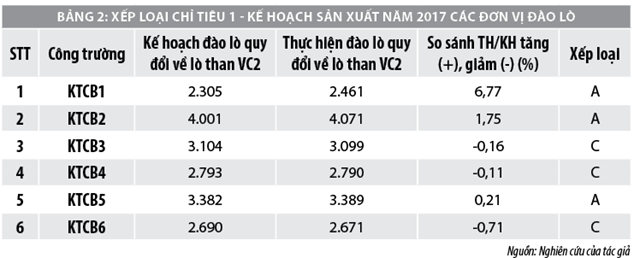

Để áp dụng nghiên cứu vào thực tiễn, trong khuôn khổ bài viết sẽ ứng dụng kết quả nghiên cứu vào việc xếp loại các đơn vị về công tác khoán chi phí năm 2017 đối với các công trường, phân xưởng tại Công ty cổ phần Than Hà Lầm. Theo đó, dựa vào số liệu báo cáo tổng kết khoán chi phí và điều hành giá thành năm 2017, tiến hành xếp loại đánh giá hiệu quả quản trị chi phí khoán tại 05 đơn vị lò chợ (CTKT1, CTKT5, CTCGH1, CTCGH2 và CTKT8) và 06 đơn vị đào lò (KTCB1, KTCB2, KTCB3, KTCB4, KTCB5, KTCB6).

Xếp loại các chỉ tiêu đánh giá hiệu quả quản trị chi phí khoán

- Chỉ tiêu 1. Kế hoạch sản xuất (hoàn thành chỉ tiêu khối lượng, chất lượng sản phẩm giao khoán).

Công trường KT1, KT5 và CGH1 hoàn thành vượt mức các chỉ tiêu kế hoạch sản xuất cả về số lượng và chất lượng sản phẩm (Ak) vì vậy xếp loại A, công trường CGH2 và KT8 chỉ hoàn thành vượt mức kế hoạch Ak còn không hoàn thành số lượng vì vậy xếp loại B.

Số liệu trên cho thấy, năm 2017, về Chỉ tiêu 1 - Kế hoạch sản xuất, công trường KTCB1, KTCB 2, KTCB 5 xếp loại A, còn công trường KTCB 3, KTCB 4, KTCB 6 xếp loại C.

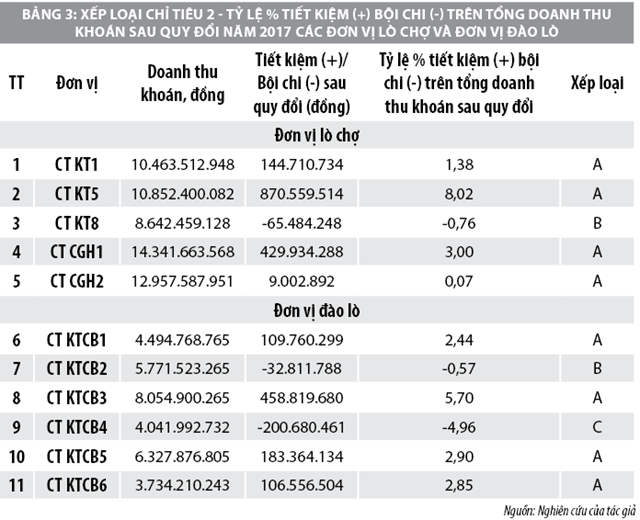

- Chỉ tiêu 2. Tỷ lệ % tiết kiệm (+) bội chi (-) trên tổng doanh thu khoán sau quy đổi

Căn cứ vào tiêu chuẩn xếp loại chỉ tiêu 2, đơn vị xếp loại C là CT KTCB4 và đơn vị xếp loại B là CT KT8 và CT KTCB2, thực tế CT KT8 trong quý III điều kiện sản xuất gặp nhiều khó khăn do nước ngầm nhiều làm giảm sản lượng khai thác, KTCB2 và KTCB4 diện sản xuất phân tán, điều kiện thi công gặp nhiều khó khăn làm tăng chi phí sản xuất.

- Chỉ tiêu 3. Năng suất lao động bình quân và công tác an toàn lao động.

Trình tự đánh giá hiệu quả quản trị chi phí khoán tại các công trường, phân xưởng thường được thực hiện theo 04 bước sau: Xác định chỉ tiêu đánh giá hiệu quả quản trị chi phí khoán tại các công trường, phân xưởng; Xác định kỳ đánh giá hiệu quả quản trị chi phí khoán tại các đơn vị; Xác định mức độ hoàn thành (xếp loại) của từng chỉ tiêu sử dụng để đánh giá hiệu quả quản trị chi phí khoán tại các đơn vị; Đánh giá hiệu quả quản trị chi phí khoán tại các đơn vị.

Kết quả cho thấy, 100% các đơn vị lò chợ, đào lò trong phạm vi nghiên cứu đều có năng suất lao động thực hiện cao hơn kế hoạch được giao và giả định công ty đã xác nhận đều đảm bảo an toàn lao động, do vậy 100% các đơn vị đều đạt loại A.

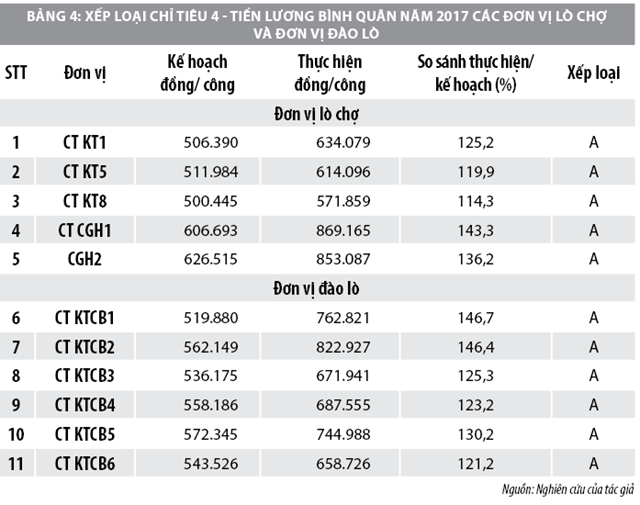

- Chỉ tiêu 4. Tiền lương bình quân (đồng/công)

Qua bảng trên cho thấy, 100% các đơn vị lò chợ, đào lò trong phạm vi nghiên cứu đều có tiền lương bình quân (đồng/công) thực hiện cao hơn kế hoạch được giao, do vậy 100% các đơn vị đều đạt loại A.

- Chỉ tiêu 5. Mức độ tăng (+), giảm (-) lợi nhuận của công ty so với kế hoạch được giao (∆LN)

Căn cứ báo cáo tại Hội nghị tổng kết công tác khoán chi phí phân xưởng và đánh giá cán bộ năm 2017, triển khai nhiệm vụ năm 2018 của Công ty cổ phần than Hà Lầm tổ chức ngày 9/4/2018 thì công ty đã hoàn thành mức lợi nhuận so với kế hoạch đề ra đạt tới 190,5%. Do vậy, chỉ tiêu 5 đạt xếp loại A cho các đơn vị trong công ty.

Đánh giá hiệu quả quản trị chi phí khoán tại các đơn vị

Căn cứ vào phương pháp xếp loại đã đề xuất:

+ Đơn vị xếp loại A khi không có chỉ tiêu xếp loại C, trong đó chỉ tiêu 2, 3, 4 xếp loại A.

+ Đơn vị xếp loại C khi có chỉ tiêu 2 xếp loại C hoặc có chỉ tiêu 2 xếp loại B và 4 chỉ tiêu còn lại xếp loại C.

+ Đơn vị xếp loại B là trường hợp không được xếp loại A hoặc loại C.

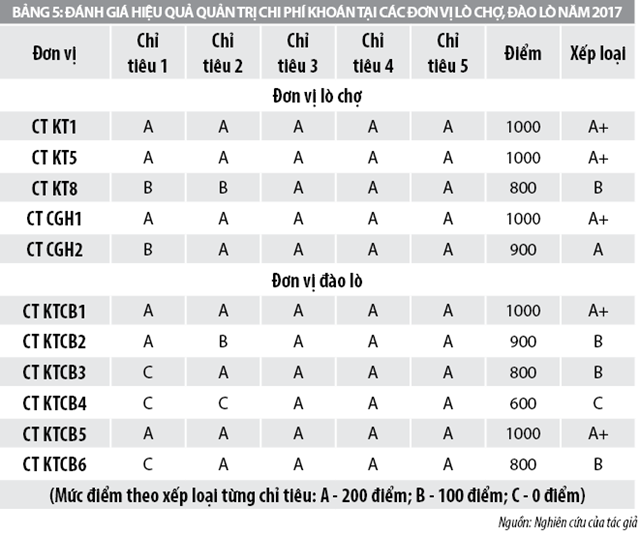

Qua bảng trên cho thấy, trong số 11 đơn vị nghiên cứu thì đánh giá hiệu quả quản trị chi phí khoán thì CT KTCB4 đạt loại C, 4/11 đơn vị đạt loại B gồm CT KT8, CT KTCB2, CT KTCB3 và CT KTCB6 và 6/11 đơn vị đạt loại A gồm CT KT1, CT KT5, CT CGH1, CT CGH2, CT KTCB1 và CT KTCB5. Kết quả xếp loại này sẽ là cơ sở đánh giá xếp loại xét thưởng, đánh giá trình độ quản lý chi phí của Ban chỉ huy các phân xưởng.

Thực tế cho thấy, với 11 đơn vị nghiên cứu cũng có kết quả chênh lệch so với quyết định xét thưởng của Công ty.

Căn cứ vào thực tế xếp loại khen thưởng công tác quản trị chi phí của công ty có thể thấy công ty chia ra các mức như bảng 6.

Trong khi đó, phương pháp nhóm nghiên cứu đề xuất chỉ chia thành 03 mức (A, B, C) nhằm phát huy mạnh hơn phong trào thi đua trong công ty. Các đơn vị có sự chênh lệch giữa việc xét khen thưởng công tác quản trị chi phí của công ty với phương pháp xếp loại mà nhóm nghiên cứu đề xuất:

+ CT KT8: Công ty đánh giá ở mức ghi nhận thành tích, nhóm nghiên cứu xếp loại B.

+ CT KTCB3 và CTKTCB6: Công ty đánh giá ở mức xuất sắc, nhóm nghiên cứu xếp loại B.

+ CT KTCB2: Công ty đánh giá ở mức cần cố gắng (mức thấp nhất trong quy định hiện nay ở công ty), nhóm nghiên cứu xếp loại B.

Những đơn vị còn lại như CT KT1, CT KT5, CT CGH1, CT CGH2, CT KTCB1, CT KTCB5 kết quả xếp loại của nhóm nghiên cứu đồng nhất với kết quả xếp loại của công ty là đạt mức xuất sắc, tương đương mức A theo phương pháp nhóm nghiên cứu đề xuất. Đối với CT KTCB4 nhóm nghiên cứu cũng đồng thuận với kết quả xếp loại của công ty là chỉ đạt mức cần cố gắng trong thời gian tới, mức thấp nhất theo quy định của công ty (tương đương mức C theo phương pháp nhóm nghiên cứu đề xuất).

Tài liệu tham khảo:

- Bộ Công Thương, Quyết định số 5239/2010/QĐ-BCT ngày 18/10/2010 phê duyệt Chiến lược phát triển bền vững Tập đoàn các công ty Than - Khoáng sản Việt Nam đến năm 2020, tầm nhìn đến năm 2030;

- Nguyễn Việt Cường (2015), Vận dụng phương pháp quản trị theo mục tiêu trong các công ty cổ phần kinh doanh đa ngành, Tạp chí Kinh tế và Dự báo;

- Phạm Thị Hồng Hạnh (2012), Kế toán quản trị chi phí và ứng dụng của nó trong các doanh nghiệp khai thác than thuộc Vinacomin, Báo cáo hội nghị khoa học lần thứ 20 Trường Đại học Mỏ - Địa chất;

- George L. Morrisey, (1986), Quản lý theo mục tiêu và hiệu quả, Nhà xuất bản khoa học và kỹ thuật, Hà Nội;

- Công ty cổ phần than Hà Lầm, Báo cáo tổng kết khoán chi phí phân xưởng và đánh giá cán bộ năm 2017, triển khai nhiệm vụ năm 2018.

: Thu ngân sách 6 tháng đầu năm đạt 11.000 tỷ đồng")