Quản lý công ty công nghệ tài chính ở các nước và triển vọng phát triển tại Việt Nam

Cách mạng công nghiệp 4.0, đặc biệt là sự phát triển mạnh mẽ của các công ty công nghệ tài chính (Fintech) đã và đang làm thay đổi hoàn toàn phương thức kinh doanh của ngành tài chính - ngân hàng.

Mặc dù, Fintech cung cấp các sản phẩm dịch vụ tốt hơn và tăng cường sự hội nhập tài chính ở các nước đang phát triển, nhưng nó cũng tạo ra những rủi ro và tác động nhất định đến hệ thống tài chính. Kinh nghiệm quốc tế cho thấy, quy định pháp lý luôn đóng vai trò rất quan trọng và là nhân tố then chốt cho sự phát triển của Fintech, cũng như góp phần giảm thiểu tối đa những rủi ro của hệ thống tài chính.

Cơ sở lý luận

Fintech được hiểu là ngành công nghiệp bao gồm ngân hàng và các tổ chức không phải ngân hàng (trong đó có các tổ chức khởi nghiệp -startup) sử dụng công nghệ để hỗ trợ hoạt động cung ứng các dịch vụ tài chính (DVTC) hiệu quả hơn. Fintech là những ứng dụng, quy trình, sản phẩm hay mô hình kinh doanh trong lĩnh vực tài chính nhằm mục tiêu cạnh tranh với những phương thức cung cấp DVTC truyền thống. Mặc dù công nghệ là một phần không thể thiếu trong lĩnh vực DVTC, song cho đến nay vẫn chưa hình thành được một định nghĩa duy nhất về Fintech.

Fintech đã tạo dựng một hệ sinh thái vận động xung quanh nó trong quá trình hình thành, tồn tại và phát triển. Hệ sinh thái Fintech bao gồm 3 nhân tố gồm: Chính phủ, tổ chức tài chính (TCTC) và các công ty Fintech.

Các nhân tố này cùng tạo lập nên hệ sinh thái Fintech, đồng thời hưởng các lợi ích mà hệ sinh thái mang lại: (i) Chính phủ là tổ chức nòng cốt tạo dựng môi trường hoạt động, thiết lập khuôn khổ pháp lý cho sự hình thành và phát triển của các công ty Fintech; (ii) Các DVTC đóng một vai trò quan trọng trong sự thành công của các mô hình kinh doanh sáng tạo của Fintech; (iii) Công ty Fintech bao gồm các tổ chức có kiến thức và kinh nghiệm về lĩnh vực công nghệ; trực tiếp nghiên cứu, phát triển các giải pháp công nghệ với mục đích ứng dụng vào lĩnh vực tài chính, ngân hàng.

Cách tiếp cận và hình thức quản lý đối với Fintech: Khi công nghệ được tích hợp vào các quy trình DVTC, các vấn đề pháp lý đối với các công ty Fintech tăng lên gấp bội. Một mặt là quản lý về chức năng DVTC, mặt khác là các vấn đề của chức năng công nghệ. Sự tham gia ngày càng mạnh của công nghệ vào lĩnh vực tài chính có thể thay đổi nền tảng của toàn bộ hệ thống tài chính truyền thống.

Quản lý công ty Fintech ở một số quốc gia

Hiện nay, trên thế giới nổi lên hai quan điểm quản lý và cách tiếp cận khác nhau đối với hoạt động của các công ty Fintech, cụ thể:

Một là, coi các sản phẩm và dịch vụ do công ty Fintech cung cấp giống như dịch vụ ngân hàng, do đó phải tuân thủ các quy định pháp lý về hoạt động giống ngân hàng, cũng như các quy định bảo vệ người tiêu dùng và các quy định pháp lý khác. Một số quốc gia như Hoa Kỳ, Pháp, Đức… coi dịch vụ do công ty Fintech cung ứng tương tự như dịch vụ ngân hàng truyền thống, do đó các tổ chức này cần phải được cấp giấy phép hoạt động ngân hàng khi cung ứng dịch vụ. Quan điểm này giúp các quốc gia trên bảo vệ được lợi ích của khách hàng, cũng như sớm đưa các công ty Fintech vào khuôn khổ quản lý.

Hai là, trường phái cởi mở, chấp nhận những sáng tạo đổi mới của Fintech. Theo đó, các công ty Fintech cung cấp dịch vụ ngân hàng sẽ không bị ép buộc vào khuôn khổ hoạt động giống như các ngân hàng truyền thống, vì theo quan điểm này, sẽ cản trở khả năng sáng tạo của các công ty Fintech, qua đó làm giảm động lực phát triển xã hội.

Số lượng các công ty Fintech tham gia cung ứng dịch vụ trên thị trường Việt Nam hiện nay đã tăng gần gấp 4 lần, từ 40 công ty tại thời điểm cuối năm 2016, đến nay đã tăng lên gần 150 công ty, trải rộng trên nhiều lĩnh vực khác nhau, tuy nhiên, chiếm tỷ trọng lớn là ở mảng thanh toán (60,526% so với toàn bộ các lĩnh vực hoạt động của các công ty Fintech).

Trường phái này giúp các công ty Fintech có thể tự do vận dụng các sáng tạo, đổi mới để làm mới các DVTC truyền thống đã cũ, giúp giảm bớt các chi phí cho khách hàng sử dụng, đồng thời mở rộng hơn nữa phạm vi cung ứng của các dịch vụ này, tuy nhiên, do khuôn khổ pháp lý cho các công ty Fintech không thể theo kịp sự biến đổi nhanh chóng của công nghệ.

Một số mô hình công ty Fintech có thể gây ra tổn thất cho khách hàng và ở quy mô lớn có thể dẫn tới sự đổ vỡ hàng loạt của các công ty Fintech, do đó, các quốc gia theo trường phái này thường tạo ra các cơ chế thử nghiệm (còn được gọi là Sandbox), giúp các công ty Fintech có thể thử nghiệm các dịch vụ/sản phẩm, tăng cường kiểm soát rủi ro, thúc đẩy cạnh tranh.

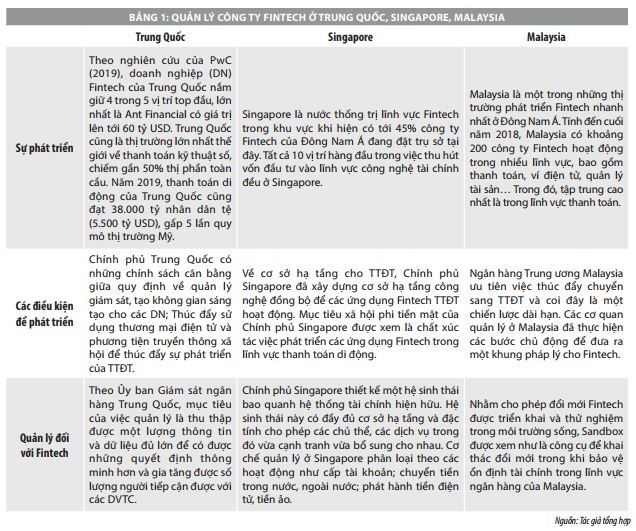

Nghiên cứu cho thấy, trong lĩnh vực Fintech, Trung Quốc là hình mẫu mà thế giới sẽ phải học hỏi kinh nghiệm. Hiện nay, Trung Quốc là thị trường lớn nhất thế giới về thanh toán kỹ thuật số, chiếm gần 50% thị phần thanh toán toàn cầu. Singapore và Malaysia là 2 quốc gia trong khu vực ASEAN đi đầu và có những thành công trong việc thực hiện cơ chế thử nghiệm Sandbox (Bảng 1):

Triển vọng phát triển Fintech trong lĩnh vực thanh toán tại Việt Nam

Trong bối cảnh Cách mạng công nghiệp 4.0, các phương thức thanh toán điện tử (TTĐT) đã và đang trở thành xu hướng phổ biến trên toàn thế giới. Việt Nam là điểm đến hấp dẫn thu hút đầu tư vào lĩnh vực Fintech, chiếm 36% trong tổng đầu tư vào các công ty Fintech và đứng đầu ASEAN về đầu tư vào lĩnh vực giải pháp thanh toán ngân hàng.

Các quá trình phát triển của tài chính được thúc đẩy bởi tỷ lệ cao những người sử dụng điện thoại thông minh. Điện thoại thông minh đã làm thay đổi nhận thức của người sử dụng trong nhiều lĩnh vực, trong đó bao gồm giao dịch tài chính - ngân hàng, mua sắm, tư vấn thông tin…

Xét về người dùng, tính đến năm 2018, với số dân 96,2 triệu người trong đó có trên 65,6% dân số sinh sống ở khu vực nông thôn nhưng Việt Nam đã có hơn 72% dân số sở hữu điện thoại thông minh, 68% dân số tham gia các hoạt động trực tuyến thường xuyên qua điện thoại thông minh hơn là qua máy vi tính, 25% dân số là người dùng internet di động thường xuyên, tham gia vào tất cả các hoạt động liên quan đến di động trực tuyến, nhiều người Việt Nam sở hữu nhiều hơn hai thiết bị kết nối Internet (Appota, 2018).

Theo Vụ Thanh toán (Ngân hàng Nhà nước-NHNN), số lượng các công ty Fintech tham gia cung ứng dịch vụ trên thị trường Việt Nam hiện nay đã tăng gần gấp 4 lần, từ 40 công ty tại thời điểm cuối năm 2016, đến nay đã tăng lên gần 150 công ty, trải rộng trên nhiều lĩnh vực khác nhau, tuy nhiên, chiếm tỷ trọng lớn là ở mảng thanh toán (60,526% so với toàn bộ các lĩnh vực hoạt động của các công ty Fintech), tiếp đến là hoạt động gọi vốn cộng đồng (chiếm 10,526%), Bitcoin/Blockchain (7,895%), POS/mPOS (5,263%), quản lý dữ liệu (5,263%), tài chính cá nhân (5,263%), cho vay tiền (2,632%) và so sánh giá trực tuyến (2,632%) (NHNN, 2019b)

Bên cạnh đó, 31 tổ chức phi ngân hàng đã được Ngân hàng Nhà nước cấp phép để cung ứng dịch vụ trung gian thanh toán, bao gồm chuyển mạch tài chính, bù trừ điện tử, cổng thanh toán, hỗ trợ chuyển tiền kiều hối, hỗ trợ thu hộ/chi hộ, ví điện tử.

Theo báo cáo Bản đồ Khởi nghiệp Fintech tại Việt Nam (Fintech Startup Vietnam Map) năm 2019, đến ngày 30/9/2019, đã có 136 công ty Fintech được thành lập tại Việt Nam, đứng sau Singapore (1.157 công ty), Indonesia (511 công ty) và Malaysia (376 công ty), thanh toán là phân khúc Fintech phát triển nhất, với khoảng 35 công ty. Báo cáo FinTech Fast 101 năm 2020 của Tập đoàn công nghệ IDC tại khu vực châu Á - Thái Bình Dương cũng ghi nhận: Tima, Moca, Momo, ZaloPay và Payoo là 5 công ty Fintech của Việt Nam lọt nhóm tăng trưởng tốt nhất trong năm 2020 tại khu vực.

Nhận diện được tiềm năng phát triển của lĩnh vực Fintech, ngày 16/3/2017, Thống đốc NHNN đã ký ban hành Quyết định số 328/QĐ-NHNN thành lập Ban chỉ đạo về Fintech, với nhiệm vụ tham mưu giúp Thống đốc hoàn thiện hệ sinh thái kể cả hoàn thiện khuôn khổ pháp lý nhằm tạo thuận lợi cho các DN Fintech ở Việt Nam phát triển, phù hợp với chủ trương, định hướng của Chính phủ.

Đến tháng 5/2017, Ban chỉ đạo về Fintech đã tiến hành khảo sát quy mô lớn các công ty Fintech, cộng đồng Fintech tại Việt Nam nhằm tổng kết và phân tích kết quả về hoạt động Fintech, xác định những vấn đề cần giải quyết làm cơ sở từng bước xây dựng các chính sách quan trọng trong trung và dài hạn cho hoạt động Fintech trong lĩnh vực ngân hàng.

Theo báo cáo Bản đồ Khởi nghiệp Fintech tại Việt Nam năm 2019, đến ngày 30/9/2019, đã có 136 công ty Fintech được thành lập tại Việt Nam, đứng sau Singapore (1.157 công ty), Indonesia (511 công ty) và Malaysia (376 công ty), thanh toán là phân khúc Fintech phát triển nhất, với khoảng 35 công ty.

Cùng với đó, Ban chỉ đạo Fintech đã thành lập các Nhóm công tác để tập trung nghiên cứu và đưa ra giải pháp quản lý đối với một số vấn đề trọng tâm như: ứng dụng công nghệ Blockchain/DLT; P2P Lending; e-KYC; Giao diện Open API và e-payments.

Với tư cách là đầu mối triển khai các hoạt động Fintech tại NHNN, Ban Chỉ đạo Fintech cũng đã chủ động phối hợp với các tổ chức quốc tế như ADB, WordBank, SWIFT, Tập đoàn Microsoft (Mỹ), Tập đoàn NTT Data (Nhật Bản)… tổ chức các buổi tọa đàm, hội thảo để chia sẻ về các công nghệ và sản phẩm dịch vụ mới trong ngành Ngân hàng, cũng như các kinh nghiệm quốc tế trong quản lý và phát triển công ty Fintech.

Đặc biệt, để mở ra những cơ hội mới cho lĩnh vực Fintech nói chung và Fintech thanh toán nói riêng, NHNN cũng đang nghiên cứu để hình thành một Trung tâm đổi mới sáng tạo Fintech với sự hợp tác của một số ngân hàng và DN lớn với ba hoạt động chính là: (i) Tạo không gian làm việc chung; (ii) Mời chuyên gia giàu kinh nghiệm hỗ trợ; (iii) Hỗ trợ kêu gọi vốn đầu tư cho các DN Fintech (Nghiêm Thanh Sơn, 2019).

Một số giải pháp đề xuất

Để có thể hạn chế những vấn đề còn tồn tại và tranh thủ tối đa các lợi thế mà Fintech đem lại cho lĩnh vực thanh toán, thời gian tới Việt Nam cần triển khai các giải pháp sau:

Một là, hoàn thiện và đồng bộ hóa hành lang pháp lý để quản lý, giám sát, tạo điều kiện thuận lợi đối với các loại hình, phương tiện, hệ thống TTĐT mới, dịch vụ trung gian thanh toán; Ban hành quy định về trách nhiệm của nhà cung cấp dịch vụ, người sử dụng và bên thứ ba, đảm bảo an ninh, an toàn và hoạt động ổn định, hạn chế rủi ro phát sinh; tăng cường các biện pháp bảo vệ lợi ích hợp pháp của người sử dụng các dịch vụ TTĐT.

Hai là, thiết lập khung khổ thử nghiệm chung cho cộng đồng Fintech và khởi nghiệp. Hiệu quả của mô hình này đã được chứng minh trên thực tế ở Singapore và Malaysia. Bên cạnh đó, để tạo điều kiện tốt nhất cho hoạt động đổi mới sáng tạo, các cơ quan quản lý nhà nước cũng cần thay đổi tư duy quản lý thụ động sang chủ động, tăng cường đối thoại với các DN có hoạt động đổi mới sáng tạo để sửa đổi, bổ sung các cơ chế, chính sách quản ly phù hợp với đặc thù kinh doanh và công nghệ đổi mới trong tương lai.

Ba là, phát triển ứng dụng công nghệ gắn với đẩy mạnh phát triển các hệ thống thanh toán, chuyển tiền ở khu vực nông thôn. Tập trung phát triển, mở rộng các mô hình ứng dụng các phương tiện và hình thức thanh toán mới, hiện đại, phục vụ cho khu vực nông thôn, vùng sâu, vùng xa.

Bốn là, tổ chức triển khai chiến lược giám sát các hệ thống thanh toán. Về triển khai công tác giám sát, NHNN thực hiện giám sát, đánh giá tính an toàn, hiệu quả của các hệ thống thanh toán do NHNN quản lý và vận hành. Đảm bảo an ninh, an toàn cho các hệ thống thanh toán quan trọng. Phối hợp chặt chẽ, hiệu quả với các cơ quan chức năng bảo vệ pháp luật.

Năm là, đẩy mạnh truyền thông nhằm nâng cao nhận thức và củng cố niềm tin của người tiêu dùng, DN về lợi ích và hiệu quả nộp thuế điện tử, TTĐT. Quảng bá, phổ biến, hướng dẫn về TTĐT, giáo dục tài chính, tạo sự chuyển biến căn bản của người dân về TTĐT và hạn chế sử dụng tiền mặt.

Tài liệu tham khảo:

1. Chính phủ (2012), Nghị định số 101/2012/NĐ-CP ngày 22/11/2012 về thanh toán không dùng tiền mặt;

2. Chính phủ (2016), Nghị định số 80/2016/NĐ-CP sửa đổi, bổ sung một số điều của Nghị định số 101/2012/NĐ-CP ngày 22/11/2012 về thanh toán không dùng tiền mặt ban hành ngày 1/7/2016;

3. Thủ tướng Chính phủ (2015), Nghị quyết số 36a/NQ-CP ngày 14/10/2015 về chính phủ điện tử;

4. Châu An (2019), Cơ chế sandbox giúp DN thử nghiệm công nghệ mới, https://vnexpress.net/so-hoa/co-che-sandbox-giup-doanh-nghiep-thu-nghiemcong-nghe-moi-3943023.html;

5. Đăng Khoa (2019), Những yếu tố nào đang cản trở lĩnh vực Fintech tại Việt Nam?, https://viettimes.vn/nhung-yeu-to-nao-dang-can-tro-linh-vucfintech-tai-viet-nam-364679.html;

6. Lê Đức Quang Tú (2019), Xây dựng cơ chế quản lý thử nghiệm cho Fintech ở Việt Nam, Tọa đàm “Thúc đẩy triển khai cơ chế Sandbox trong kinh tế chia sẻ tại Việt Nam”, Báo Đầu tư;

7. Lê Thị Ngọc Tú (2018), Phát triển hệ sinh thái thanh toán trực tuyến ở Trung Quốc và kinh nghiệm cho Việt Nam, Tạp chí Tài chính, http://tapchitaichinh.vn/nghien-cuu-trao-doi/phat-trien-he-sinh-thai-thanh-toan-truc-tuyen-otrung-quoc-va-kinh-nghiem-cho-viet-nam-300489.html;

8. Nghiêm Thanh Sơn (2019), Hoàn thiện chính sách quản lý Fintech: Đảm bảo lợi ích hợp pháp cho người dùng, https://cafef.vn/hoan-thienchinh-sach-quan-ly-fintech-dam-bao-loi-ich-hop-phap-chonguoidung-20190821150704121.chn;

9. Drcom (2018), Hệ sinh thái kỹ thuật số của Trung Quốc, https://www.drcomgroup.com/vi/articles/he-sinh-thai-ky-thuat-so-cua-trung-quoc;

10. ASIC (2019), Fintech regulatory sandbox, https://asic.gov.au/for-business/innovation-hub/fintech-regulatory-sandbox;

11. Aziz, M. R. A. (2019), Malaysia Regulatory Sandbox: Use case from particiapant perspective, Fintech Association of Malaysia, http://www.fintechweek. or.kr/download;

12. EY (2016) The rise of FinTech in China Redefining financial services, https://www.ey.com/cn/en/industries/financial-services/ey-the-rise-of-fintech-in-china