Thị trường trái phiếu doanh nghiệp tháng 4/2023 trầm lắng

Sau tháng 3 sôi động, thị trường trái phiếu doanh nghiệp (TPDN) lại trở về trạng thái trầm lắng khi cả tháng chỉ có một lô phát hành, trong khi hoạt động mua lại cũng sụt giảm quá nửa so với tháng trước.

Thị trường chững lại sau tháng 3 sôi động

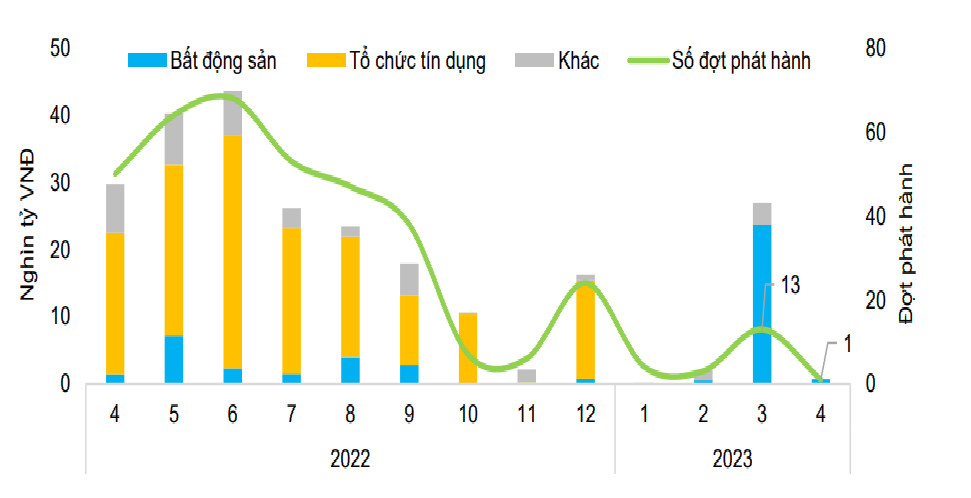

Thông tin của Hiệp hội Thị trường Trái phiếu Việt Nam (VBMA) tổng hợp từ Sở Giao dịch Chứng khoán Hà Nội (HNX) và Ủy ban Chứng khoán Nhà nước cho thấy, trong tháng 4/2023, thị trường TPDN chỉ ghi nhận một đợt phát hành TPDN riêng lẻ và một đợt phát hành ra công chúng với tổng giá trị phát hành 2.671 tỷ đồng, chỉ bằng 10% tổng khối lượng phát hành của tháng 3.

Lô phát hành trái phiếu riêng lẻ ra công chúng trị giá 671 tỷ đồng, đến từ một công ty bất động sản – Công ty Cổ phần North Star Holdings, có kỳ hạn 16 tháng với lãi suất 14% một năm. Đây là mức lãi suất danh nghĩa cao nhất được ghi nhận từ đầu năm 2023 đến nay.

Về hoạt động mua lại, quy mô cũng sụt giảm mạnh. Giá trị trái phiếu mua lại trước ngày đáo hạn trong tháng 4 đạt gần 11.300 tỷ đồng, giảm 41,61% so với tháng trước và giảm 10% so với cùng kỳ năm 2022.

Hoạt động mua lại trong tháng chủ yếu đến từ nhóm ngân hàng, chiếm 61% giá trị trái phiếu mua lại tại thời điểm tháng 4/2023. Giá trị trái phiếu ngân hàng được các tổ chức này mua lại tăng 5,64 lần so với tháng trước và tăng 2,42 lần so với cùng kỳ năm ngoái, đến từ các ngân hàng lớn như Ngân hàng Quốc tế (VIB), Sài Gòn Thương Tín (Sacombank), Ngân hàng Việt Nam Thịnh Vượng (VPBank) và BIDV. Hầu hết các lô TPDN (8/12) được các ngân hàng mua lại có kỳ hạn 3 năm và có thời gian đáo hạn còn lại đúng 1 hoặc 2 năm (2024 hoặc 2025).

Theo thống kê mới nhất, tính đến ngày 5/5/2023, thị trường chưa ghi nhận đợt phát hành TPDN nào ra thị trường. Lũy kế từ đầu năm đến ngày 5/5, tổng khối lượng phát hành TPDN đạt gần 31.700 tỷ đồng, trong đó 7 đợt phát hành công chúng với giá trị 5.500 tỷ đồng (chiếm 17% khối lượng phát hành) và 15 đợt phát hành riêng lẻ với giá trị 26.140 tỷ đồng (chiếm 83% khối lượng phát hành).

VBMA cũng cho biết, tổng giá trị TPDN đã được các doanh nghiệp mua lại trước hạn lũy kế từ đầu năm đến nay đạt gần 49.500 tỷ đồng (tăng 48% so với cùng kỳ năm 2022).

Tính đến ngày 5/5, tổng giá trị TPDN đến hạn trong tháng 5/2023 là hơn 21.400 tỷ đồng. Một số nhóm ngành có giá trị đến hạn bao gồm bất động sản là 9.600 tỷ đồng, hàng tiêu dùng 3.700 tỷ đồng, nguyên vật liệu 2.900 tỷ đồng, ngân hàng 2.500 tỷ đồng.

Thông tư số 03/2023/TT-NHNN chưa thực sự giúp tạo thanh khoản cho thị trường

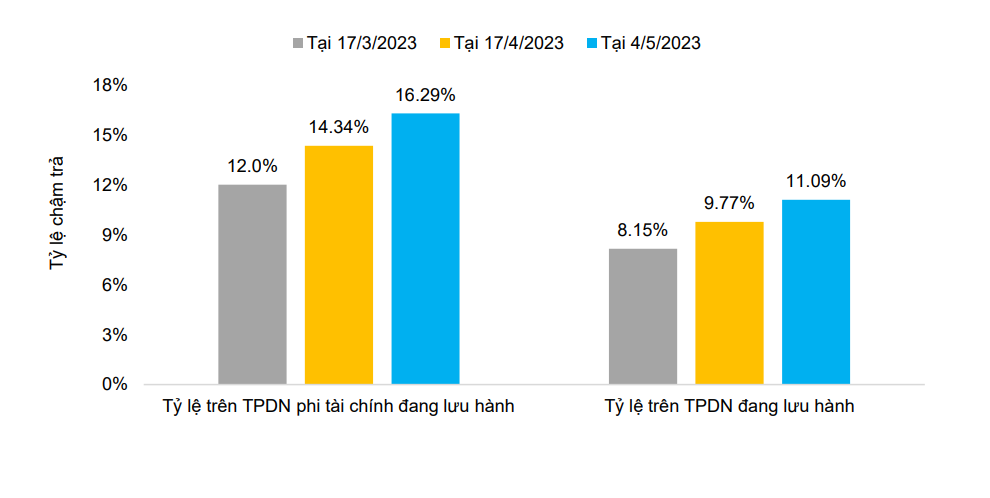

Theo báo cáo của FiinRatings, tính đến ngày 4/5, thị trường đã ghi nhận 98 tổ chức phát hành chậm thực hiện nghĩa vụ nợ TPDN với tổng giá trị là 128.500 nghìn tỷ đồng, tăng 13,6% so với lần cập nhật gần nhất.

Hiện nay, một số tổ chức phát hành thực hiện triển khai cơ cấu lại nợ trái phiếu thông qua việc kéo dài kỳ hạn trả nợ và áp dụng mức lãi suất mới sau khi Nghị định số 08/2023/NĐ-CP được ban hành.

Mới đây, Ngân hàng Nhà nước đã ban hành Thông tư số 03/2023/TT-NHNN ngưng hiệu lực khoản 11 Điều 4 Thông tư số 16/2021/TT-NHNN. Theo đó, cho phép tổ chức tín dụng được mua lại TPDN chưa niêm yết mà tổ chức tín dụng đã bán và/hoặc TPDN chưa niêm yết được phát hành cùng lô/cùng đợt phát hành với TPDN chưa niêm yết mà tổ chức tín dụng đã bán.

Tuy nhiên, quy định giới hạn doanh nghiệp có trái phiếu được mua lại phải ở mức xếp hạng tín dụng nội bộ cao nhất của TCTD. Theo nhận định của FiinRatings, phần lớn các tổ chức phát hành có sức khỏe tín dụng hoặc xếp hạng tín nhiệm ở mức thấp. Do đó, nhiều khả năng điều khoản được nêu sẽ không đáp ứng với nhu cầu cần được mua lại từ các tổ chức phát hành hiện đang gặp khó khăn thanh khoản.

Với hiệu lực của Thông tư chỉ kéo dài đến hết năm nay, các TCTD tập trung giải quyết những lô trái phiếu đã/đang đáo hạn trước mắt nhằm giải tỏa áp lực nợ. Do vậy, đây chỉ là giải pháp tạm thời ít tạo ra thanh khoản thực cho thị trường TPDN.

Thậm chí, vô tình tạo tiền lệ xấu cho thị trường TPDN khi ngân hàng đứng ra thanh toán thay cho doanh nghiệp bởi nếu trái phiếu lại quay lại sở hữu bởi ngân hàng, điều đó sẽ mang bản chất hoạt động tín dụng thay vì hoạt động trái phiếu của thị trường vốn.

Các chuyên gia của FiinRatings cho rằng, việc thực hiện quy định về doanh nghiệp phát hành được xếp hạng ở mức cao nhất sẽ gặp phải khó khăn do có thể có nhiều cách hiểu trong nội dung này.

Xếp hạng tín dụng nội bộ được quy định trong Thông tư số 11/2021/TT- NHNN do các ngân hàng xây dựng và triển khai. Tuy nhiên, theo Thông tư số 03/2023/TT-NHNN, mức xếp hạng cao nhất có thể hiểu là mức điểm cao nhất trong hệ thống tín dụng nội bộ quy định tại Thông tư số 11/2021/TT- NHNN.

"Nhưng cũng có thể giải nghĩa là mức điểm cao nhất trong nhóm các trái phiếu doanh nghiệp trong danh mục TPDN chưa niêm yết mà NHTM đã bán, hoặc mức cao nhất trong từng nhóm ngành nghề mà doanh nghiệp phát hành nằm trong nhóm đó. Các NHTM sẽ cần phải có hướng dẫn cụ thể hơn để tránh việc áp dụng sai", các chuyên gia FiinRatings nhận định.