Tìm đầu ra tín dụng

Nhiều ngân hàng xin nới "room" tín dụng trong bối cảnh giải ngân cho vay vẫn khó.

Ngân hàng Nhà nước (NHNN) chấp thuận nâng chỉ tiêu tăng trưởng tín dụng cho một số tổ chức tín dụng (TCTD). Vụ trưởng Tín dụng Nguyễn Quốc Hùng cho biết mức “room” cấp thêm sẽ phụ thuộc vào năng lực vốn của các ngân hàng và tình hình thực tế.

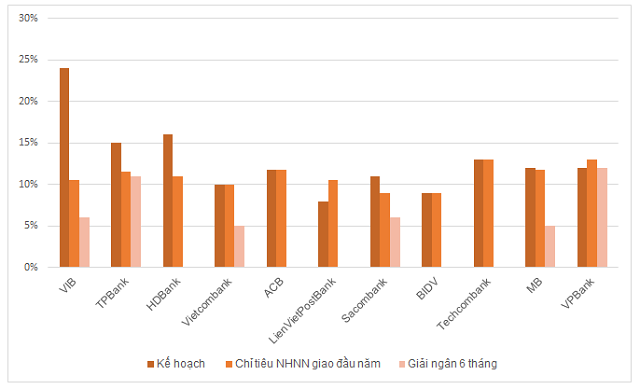

Một số ngân hàng trong nửa đầu năm đã gần chạm chỉ tiêu tín dụng. Đơn cử, TPBank, theo Tổng giám đốc Nguyễn Hưng, ghi nhận mức tăng 11% chỉ sau 4 tháng, trong khi chỉ tiêu được giao là 11,5% cả năm. Tín dụng VPBank tăng 12% sau gần nửa năm, trong khi nhận chỉ tiêu là 13%. Sacombank tăng trưởng 6% trên chỉ tiêu 9% được giao đầu năm. VIB cũng ghi nhận mức tăng 6% cho nửa đầu năm, trên “room” được giao là 10,5%.

Trong kế hoạch năm 2020 được lập sau khi dịch Covid-19 xuất hiện, nhiều nhà băng vẫn trình cổ đông kế hoạch tăng trưởng tín dụng cao, vượt chỉ tiêu ban đầu NHNN giao, với kỳ vọng được nới “room” tín dụng.

|

TPBank lên kế hoạch tăng trưởng tín dụng 15%, VIB dự kiến tăng 24%, HDBank 16%, Sacombank 11%... Các con số này đều cao hơn so với chỉ tiêu được NHNN giao đầu năm. Một số ngân hàng khác kỳ vọng tăng trưởng cao như OCB mục tiêu 25%, MSB 20%... Các ngân hàng này sẽ là nhóm mong muốn được nới chỉ tiêu tín dụng để tiếp tục tăng trưởng.

Tổng giám đốc TPBank, Sacombank, VPBank… từng chia sẻ mong muốn được NHNN nới “room” tín dụng để mở rộng cho vay trong giai đoạn cuối năm.

Phân hóa

Những TCTD dự kiến tăng trưởng tín dụng cao chủ yếu tại các ngân hàng thương mại cổ phần quy mô vừa và nhỏ, cũng là nhóm có kết quả nửa đầu năm tiệm cận với chỉ tiêu được NHNN giao.

Trong khi đó, các ngân hàng lớn, nổi bật là “Big4” gồm Agribank, Vietcombank, BIDV và VietinBank vẫn bám sát chỉ tiêu của NHNN (tùy thuộc vào tiến độ tăng vốn). Nhóm này có chỉ tiêu tăng trưởng thấp hơn mặt bằng chung của ngành dao động 8,5-11%, cá biệt VietinBank 4-8,5%, không xin nâng “quota” tín dụng trong đợt vừa qua.

Theo Vụ trưởng Tín dụng, tăng trưởng tín dụng hiện nay vẫn chủ yếu phụ thuộc và nhóm "Big4". Các ngân hàng nhỏ và vừa, xét về giá trị tuyệt đối tác động tới toàn hệ thống không như 4 ngân hàng quốc doanh, "đơn cử như Agribank, chỉ cần tăng 1%, dư nợ có thể lên 10.000 tỷ đồng".

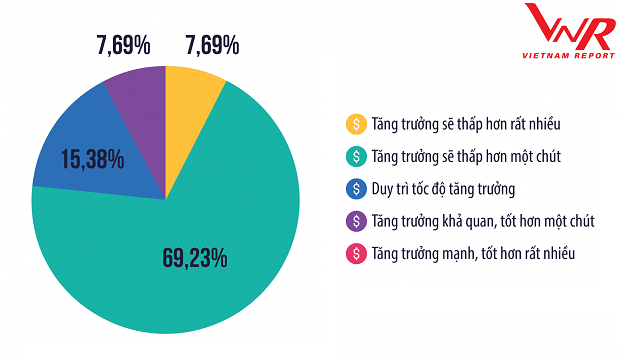

Trong khảo sát của Vietnam Report, 69% ngân hàng đánh giá triển vọng tăng trưởng tín dụng năm 2020 sẽ thấp hơn một chút so với năm 2019, 15% nhà băng cho rằng sẽ duy trì bằng năm trước và 8% cho rằng tăng trưởng khả quan và tốt hơn một chút. Điều này cho thấy, tăng trưởng tín dụng năm nay sẽ có sự phân hóa mạnh.

Theo công bố của Ngân hàng Nhà nước, Việt Nam hiện nay có 31 ngân hàng TMCP. Như vậy, nhiều khả năng chỉ 2 nhà băng tự tin tăng trưởng tín dụng hơn năm trước, 4 ngân hàng cho rằng kết quả sẽ tương đương và 25% đơn vị còn lại nghĩ tăng trưởng tín dụng sẽ thấp hơn, tính theo tỷ lệ khảo sát của Vietnam Report.

|

Tăng trưởng tín dụng toàn ngành được nhận định sẽ chậm lại trong 2020. Chuyên gia tài chính Cấn Văn Lực cho rằng con số sẽ đạt 9-10%, thấp hơn định hướng đầu năm là 12-13%.

Khảo sát của NHNN với các TCTD cũng cho thấy các đơn vị hạ dự báo về tốc độ tăng trưởng tín dụng năm 2020 từ 13-14% xuống mức 10,5%. Ông Nguyễn Quốc Hùng cũng cho rằng nhận định các ngân hàng có thể không dùng hết phần "room" được NHNN nới thêm.

Bài toán đầu ra

Giải ngân tín dụng vẫn đang là vấn đề cho phần lớn các ngân hàng. Tính đến 19/6, tăng trưởng tín dụng chỉ đạt 2,45%, thấp hơn cùng kỳ năm trước (7,33%). Theo giới chuyên gia, một phần nguyên nhân là bối cảnh dịch bệnh khiến nhu cầu vốn còn yếu, một phần do doanh nghiệp, người dân chưa tiếp cận vốn.

Chuyên gia kinh tế Nguyễn Xuân Thành, Giảng viên Chính sách công, Đại học Fulbright, nhận định xu hướng tăng trưởng tín dụng năm nay sẽ chậm lại. Theo ông Thành, Chính phủ, NHNN đưa ra các gói hỗ trợ kinh tế tổng quy mô 24,5 tỷ USD nhưng chiếm 44% là nguồn vốn tín dụng, đặt lên các ngân hàng với kỳ vọng đẩy được dòng vốn vay ra. Tuy nhiên, trong bối cảnh nền kinh tế đang co lại, ngân hàng cũng sẽ thu lại.

Vấn đề ưu tiên của doanh nghiệp là gỡ khó thanh khoản. Các công ty khi muốn vay vốn ưu đãi cần chứng minh được tác động của dịch bệnh, lên kế hoạch và phương án kinh doanh. Tuy nhiên, khi chứng minh được ảnh hưởng tiêu cực, ngân hàng có thể không cho vay vì lo ngại rủi ro.

Về phía NHNN, Thống đốc đã chỉ đạo các ngân hàng không hạ chuẩn cho vay. Vụ trưởng Tín dụng nhiều lần đề cập các ngân hàng cho vay phải đảm bảo hiệu quả, có khả năng thu hồi vốn. Ông Hùng cũng từng đề xuất các doanh nghiệp khi vay vốn nên kết hợp để ngân hàng giám sát dòng tiền và phương án kinh doanh.

Chuyên gia Cấn Văn Lực cho rằng chủ trương là hợp lý vì tiền đó là của TCTD, không phải tiền của ngân sách hoặc tiền cho không. Giải ngân tín dụng cần kiểm soát để tránh tiềm ẩn rủi ro lâu dài, ảnh hưởng đến kinh tế trong tương lai. Ông cho rằng câu chuyện quan hệ tín dụng luôn có một số vướng mắc nhưng về cơ bản vẫn ở trạng thái tương đối ổn định.