Tín dụng đen: Thực tế tại một số nước và bài học kinh nghiệm cho Việt Nam

Tín dụng đen ngày càng phổ biến ở mỗi quốc gia. Thực tế cho thấy, khi nhu cầu vay vốn của người dân luôn thường trực, không chỉ cho chi tiêu trước mắt, mà còn để đầu tư, sản xuất - kinh doanh thì bên cạnh tín dụng chính thức, tín dụng đen sẽ luôn song hành, có xu hướng mở rộng quy mô, gây ảnh hưởng sự phát triển bền vững kinh tế - xã hội của mỗi quốc gia. Từ những nghiên cứu tín dụng đen ở Trung Quốc, Ấn Độ, bài viết đề xuất một số bài học kinh nghiệm cho Việt Nam trong việc hạn chế sự phát triển của tín dụng đen tại Việt Nam trong thời gian tới.

Đặt vấn đề

Ở Việt Nam, tín dụng đen len lỏi vào mọi ngõ ngách cả ở khu vực nông thôn và thành phố. Tín dụng đen với cách thức hoạt động rất phức tạp và khi công nghệ ngày càng phát triển, tín dụng đen có thêm nhiều hình thức biến tướng. Các tổ chức tín dụng đen "núp bóng" công ty tài chính cho vay trực tuyến ngày càng phổ biến.

Trên nhiều tuyến đường, tín dụng đen quảng cáo rao vặt công khai với “cái gọi là” hỗ trợ tài chính, vay nhanh, trả gọn, cầm đồ, bát họ mà không ai rõ đằng sau mời mọc đó là gì. Nhân viên của các nhóm tín dụng đen tìm cách tiếp cận người dân, nhất là những người đang gặp khó khăn để cho vay với lãi suất rất cao. Hầu hết lãi suất đều trên dưới 200%/năm, lãi mẹ đẻ lãi con. Không ít người vốn đã khó khăn, nay lại càng khốn khó bởi nợ nần chồng chất, phải bỏ việc, chuyển nhà đi nơi khác, hoặc không dám đến nơi làm việc do bị đòi nợ, gia đình tan nát vì tín dụng đen.

Thông tin của Bộ Công an cho biết, bên cạnh các ứng dụng (app), website cho vay chính thống của các ngân hàng, đã xuất hiện hàng trăm ứng dụng không rõ nguồn gốc, thậm chí liên quan đến người nước ngoài, có biểu hiện hoạt động tín dụng đen. Các ứng dụng này thường xuyên đổi tên, ẩn thông tin để tránh sự theo dõi của các cơ quan chức năng. Trong đó có nhiều công ty lợi dụng công nghệ hoạt động tín dụng đen “trá hình”, có hơn 100 công ty cho vay lấy danh nghĩa cho vay ngang hàng để thực hiện hoạt động cho vay trực tuyến như Vnvon, sieudong, Eloan, Moneybank,... Các công ty hầu hết có vốn đầu tư từ Trung Quốc, Nga, Indonesia,...

Năm 2021, cơ quan công an các địa phương đã tiếp nhận, phát hiện 1.047 vụ án, vụ việc và 1.718 người liên quan tới tín dụng đen. Những hệ lụy của tín dụng đen để lại rất xấu đối với nền kinh tế. Trước hiện trạng này, bài viết nghiên cứu về tín dụng đen ở Trung Quốc và Ấn Độ, qua đó nhằm rút ra những bài học kinh nghiệm cho cho Việt Nam trong việc hạn chế sự phát triển của tín dụng đen tại Việt Nam trong thời gian tới là rất cần thiết.

Tín dụng đen ở Trung Quốc và Ấn Độ

Tình hình tín dụng đen ở Trung Quốc

Quy mô tín dụng có sự đóng góp đáng kể của khu vực tài chính chính thức, thực hiện chủ yếu thông qua hoạt động của các ngân hàng thương mại. Hoạt động tín dụng mang đến 80% lợi nhuận ngân hàng nhưng vẫn còn khoảng trống rất lớn dành cho tín dụng đen. Tín dụng đen ở đây được biết đến là các hoạt động bên ngoài hệ thống ngân hàng, không chịu sự quản lý, giám sát chặt chẽ của Nhà nước. Thường những doanh nghiệp thiếu vốn không thể tiếp cận khoản vay của ngân hàng do tín dụng chính thống bị thắt chặt, ngân hàng ưu tiên cho vay doanh nghiệp Nhà nước và doanh nghiệp tư nhân có quan hệ tốt buộc phải quay sang thị trường tín dụng đen với lãi suất hàng năm lên tới 100%, cao gấp hơn 15 lần so với lãi suất cho vay thông thường của các ngân hàng thương mại. Bên cạnh đó, ngay cả người dân, đặc biệt người dân nghèo ở khu vực nông thôn cũng ít có cơ hội tiếp cận tín dụng chính thức, do vậy, để đảm bảo cho nhiều nhu cầu khác nhau, họ phải tìm đến tín dụng đen.

Theo khảo sát của hãng Reuters (2009), chỉ riêng tại thành phố Chu Hải, Quảng Đông, mỗi ngày có hơn 1 tỷ NDT (163 triệu USD) được chuyển thông qua các tổ chức tài chính phi chính thức tại Trung Quốc. Ước tính năm 2012 con số hoạt động của thị trường tín dụng đen khoảng 22,6 nghìn tỷ NDT, chiếm 46% GDP với sự tham gia hoạt động ngân hàng ngầm (ngân hàng trong bóng tối) hay còn gọi là “Shadow banking”. Năm 2022, cuộc khủng hoảng tín dụng dẫn đến tình trạng vỡ nợ của một số tập đoàn lớn. Do thị trường tồn tại "bong bóng" khổng lồ nên việc tín dụng đen có cơ hội phát triển chỉ còn là vấn đề thời gian. “Shadow banking” ngày càng phổ biến, hình thức chủ yếu của hoạt động ngân hàng ngầm này là cho vay ngang hàng (Peer to Peer Lending - P2P).

Các ngân hàng bóng tối hứa hẹn với người vay lợi tức cao trong môi trường lãi suất thấp. Khi mong muốn về đòn bẩy của thế hệ trẻ ngày càng phát triển, các kế hoạch đa cấp nợ lớn hơn dần hình thành trong hệ thống ngân hàng bóng tối. Bên cạnh đó là sự xuất hiện một số nền tảng fintech thực chất chỉ là những ngân hàng bóng tối trá hình. Đến nay, tín dụng đen chiếm khoảng 70% GDP của Trung Quốc, xuất hiện với mật độ dày và tràn lan khiến Nhà nước khó quản lý, gây mất trật tự an toàn xã hội.

Tín dụng đen thực sự thách thức sự thống trị của ngân hàng truyền thống và có xu hướng tăng trưởng ngoài tầm kiểm soát. Điều này khiến Ngân hàng Trung ương Trung Quốc (PBOC) có nhiều quan ngại bởi hệ lụy tín dụng đen có nguy cơ khiến nền kinh tế Trung Quốc đối mặt với khủng hoảng. Nhằm hạn chế rủi ro tín dụng đen, Trung Quốc đã thực thi một số biện pháp, cụ thể:

Tự do hóa lãi suất. PBOC đã áp đặt quy định về trần và sàn lãi suất với các khoản tín dụng các của ngân hàng đã dẫn đến sự gia tăng của tín dụng đen. Khi PBOC công bố bãi bỏ quy định trần và sàn lãi suất, nới lỏng quy định về lãi suất tham chiếu nhằm nâng cao tính cạnh tranh của các ngân hàng và tăng quyền chọn cho khách hàng thì các ngân hàng thế mạnh về mạng lưới và nguồn vốn rẻ sẽ tận dụng được lợi thế tự do hóa lãi suất tiếp cận nhiều khách hàng hơn dẫn đến thu hẹp tín dụng đen.

Tăng cường sự phối hợp của cơ quan chức năng, các cấp chính quyền và người dân, quyết tâm truy quét các hoạt động ngân hàng ngầm trong danh mục cấm. Cuộc chiến chống lại “ngân hàng ngầm” luôn có sự phối kết hợp chặt chẽ của các cơ quan quản lý. Trung Quốc đã đưa ra bản dự thảo luật nhằm kiểm soát việc kinh doanh các dịch vụ quản lý tài sản đặt ra tiêu chuẩn cho các khách hàng muốn dùng các dịch vụ này hạn chế các dạng tài sản rủi ro. Những nỗ lực này gửi một thông điệp mạnh mẽ về quyết tâm của Trung Quốc để tẩy sạch hệ thống tài chính đang có quá nhiều rủi ro. Đặc biệt trong bong bóng của thị trường bất động sản và kinh tế suy thoái sau đại dịch Covid-19, các cơ quan quản lý cần tăng cường hơn nữa trong việc trấn áp các ngân hàng ngầm, chặn các kênh giao dịch ngân hàng ngầm, tuyên truyền người dân nhằm đẩy lùi tín dụng đen.

Thực thi chính sách tiền tệ có hiệu quả. Giai đoạn nền kinh tế tăng trưởng nóng, PBOC và cơ quan quản lý khác đã tranh luận làm thế nào để làm chậm tốc độ tăng trưởng nợ mà không kìm hãm nền kinh tế. Cùng với việc duy trì chính sách tiền tệ thận trọng, Chính phủ ban hành các quy định nhằm hạn chế sự tăng trưởng các khoản vay ngoài luồng, kêu gọi giám sát chặt hơn các khoản cho vay phi ngân hàng.

Ngược lại, trong điều kiện nền kinh tế khó khăn, Chính phủ định hướng tăng cường khả năng tiếp cận tín dụng chính thức của người dân thông qua những điều chỉnh từ chính sách của PBOC. Ngày 6/12/2021, PBOC đã cắt giảm tỷ lệ dự trữ bắt buộc của các ngân hàng nhằm nới lỏng hoạt động tín dụng và hỗ trợ nền kinh tế chịu thiệt hại do dịch bệnh. Tỷ lệ dự trữ bắt buộc đối với tất cả các ngân hàng tại Trung Quốc giảm 0,5 điểm phần trăm xuống 8,4% nhằm hỗ trợ các ngân hàng tăng cường cho vay đối với doanh nghiệp và các thực thể khác để thúc đẩy tiêu dùng và đầu tư trong nước. Đồng thời, cắt giảm lãi suất tiêu chuẩn cho các khoản vay kỳ hạn 1 năm từ 3,85%/năm xuống 3,8%/năm, nhằm giảm chi phí đi vay cho các hộ gia đình và doanh nghiệp, đồng thời khuyến khích chi tiêu và đầu tư tiêu dùng. Năm 2022, Trung Quốc đã tiếp tục hạ lãi suất 2 lần trong chưa đầy 1 tuần. Ngày 20/1/2022, PBOC lại giảm 0,1 điểm phần trăm trong lãi suất tiêu chuẩn của các khoản vay kỳ hạn 1 năm, từ 3,8%/năm còn 3,7%/năm.

Triển khai đồng thời hàng loạt các biện pháp kinh tế trong điều kiện đặc biệt khó khăn - nguy cơ nảy sinh tín dụng đen rất lớn bằng các biện pháp: mở rộng đầu tư tư nhân, tăng cường hiệu quả tài chính thông qua thị trường vốn, cung cấp các khoản giảm thuế tín dụng cho nhiều lĩnh vực hơn, đẩy nhanh việc phát hành trái phiếu đặc biệt của chính quyền địa phương và hỗ trợ tiền mặt cho các công ty thuê sinh viên tốt nghiệp đại học, cho phép doanh nghiệp trong các ngành bị ảnh hưởng nặng bởi Covid-19 hoãn các khoản thanh toán an sinh xã hội. Bên cạnh đó, thực thi các chính sách đảm bảo năng lượng và an ninh lương thực, ổn định chuỗi cung ứng. Đối với các doanh nghiệp vay vốn, PBOC yêu cầu các bên cho vay "dốc hết sức lực" gia tăng các khoản cho vay, thúc đẩy các ngân hàng giảm lãi suất thế chấp,...

Tình hình tín dụng đen ở Ấn Độ

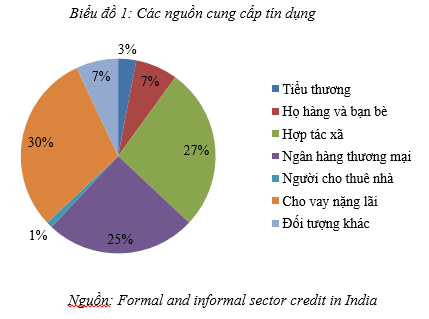

Ở Ấn Độ chỉ có khoảng hơn 50% dân số tiếp cận tín dụng chính thức thông qua các kênh hợp tác xã và ngân hàng thương mại. Còn lại hơn một nửa số đó tìm đến tín dụng không chính thức. (Biểu đồ 1)

Có 85% các khoản vay ở Ấn Độ đến từ các hộ nghèo ở các vùng nông thôn, do vậy rào cào để họ tiếp cận đến tín dụng chính thức là rất lớn. Đối với các hộ gia đình giàu có chỉ 10% khoản vay của họ là từ các nguồn không chính thức, trong khi 90% từ các nguồn chính thức. Các hộ giàu đang sử dụng tín dụng giá rẻ từ những người cho vay chính thức, trong khi các hộ nghèo phải trả giá đắt khi vay. Nguyên nhân dẫn đến việc các hộ nông dân thay vì tiếp cận thị trường tín dụng chính thức mà chọn tín dụng đen bởi tín dụng chính thức vẫn chỉ đáp ứng khoảng một nửa tổng nhu cầu tín dụng bởi những quy định ngặt nghèo về tài sản bảo đảm, các hồ sơ cần thiết cho khoản vay,...

Các yêu cầu nghiêm ngặt đối với các khoản vay đã ngăn chặn một cách có hệ thống các hộ gia đình có thu nhập thấp ra khỏi mạng lưới cấp tín dụng của các ngân hàng thương mại. Thực tế cho thấy, các ngân hàng luôn yêu cầu người vay phải có việc làm trong khu vực chính thức, với việc làm "ổn định" và thu nhập ở mức "tương xứng", trong khi hầu hết các hộ gia đình được khảo sát đều có việc làm trong khu vực phi chính thức (83,7%), hoặc tạm thời việc làm trong công trường xây dựng.

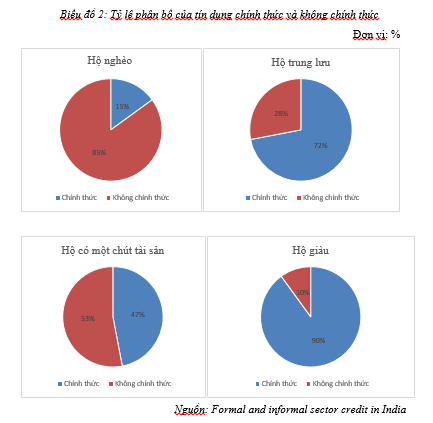

Các ngân hàng yêu cầu chỉ những người vay có quyền sở hữu hoặc giấy chứng nhận quyền sở hữu hợp lệ mới đủ điều kiện để vay nhưng hầu hết các hộ gia đình có thu nhập thấp sống dưới dạng đất và không sở hữu đất. Họ sở hữu rất ít tài sản và bản thân tiền tiết kiệm của họ không đủ để hoạt động như một tài sản thế chấp. (Biểu đồ 2)

Trái với các yêu cầu phức tạp và giấy tờ của ngân hàng, tín dụng đen có phương pháp riêng để phù hợp với điều kiện và vị trí của khách hàng có thu nhập thấp. Đặc điểm dễ nhận biết của tín dụng đen ở quốc gia này đó là: cho vay quen biết giữa các cá nhân; có địa lý gần nhau, chủ yếu xảy ra ở nông thôn; không theo chuẩn mực nào, chủ yếu là vay nóng; thủ tục cực kỳ đơn giản, mọi lúc, mọi nơi, mọi yêu cầu, linh hoạt; món vay thường nhỏ; tài sản đảm bảo cực kỳ đa dạng (có thể ti vi tủ lạnh, sổ đỏ, v.v...); có thể gia hạn nếu cần; cực kỳ rủi ro. Được thực hiện dưới hình thức: cho vay tiền gộp, nghĩa là ngắn hạn, yêu cầu trả gốc và lãi hàng ngày; cho vay nóng, trả lãi theo ngày, trả nợ gốc vào một thời điểm ấn định, loại này cực kỳ rủi ro vì lãi suất cao. Vay gộp lãi suất khoảng 60-70%/năm, trong khi vay nóng lên hơn 100%/năm. Điều này gây nhiều sức ép đến đời sống người dân Ấn Độ và nền kinh tế. Sau đại dịch Covid-19, tín dụng đen lại càng “nở rộ”, với sự hỗ trợ của nhiều hình thức.

Tín dụng đen đánh vào tâm lý của những người đang cần vay nóng, muốn thủ tục nhanh gọn, không mất thời gian và có thể vay số tiền lớn theo yêu cầu, bên cho vay sẽ gửi giấy tờ giả làm cơ sở thuyết phục khách hàng chuyển phí đảm bảo hồ sơ vay, phí bảo hiểm khoản vay, v.v… họ cũng có thể lấy lý do tài khoản bị đóng băng, khách hàng có trong danh sách đen của ngân hàng. v.v… để yêu cầu nạn nhân chuyển khoản. Đi kèm với yêu cầu chuyển khoản thường là những lời hứa hẹn về việc “số tiền này sẽ được ngân hàng, công ty tài chính trả lại cùng với khoản vay”.

Tuy nhiên, sau khi gửi phí cho các trang web tín dụng đen, nhiều người mới nhận ra mình đã mất tiền oan, vì chẳng bao giờ thấy khoản giải ngân về ví. Hoạt động này có sự cấu kết mang tính xuyên quốc gia, tham gia vào hoạt động “tống tiền và quấy rối” người dân địa phương sau khi họ vay các khoản tiền nhỏ, tạo thêm nhiều mối nguy hại đời sống người dân. Tháng 2/2022, Ngân hàng Trung ương Ấn Độ thống kê gần 1/2, tương đương 600 trong tổng số 1.100 ứng dụng cho vay trực tuyến có sẵn trên cửa hàng ứng dụng tại quốc gia này đang hoạt động bất hợp pháp.

Do vậy, nhằm đẩy lùi tín dụng đen, chính phủ Ấn Độ và các cơ quan quản lý cũng đã đẩy mạnh phát triển các loại hình tín dụng chính thức, tăng nguồn cung tín dụng, nới lỏng các điều kiện cho vay. Cùng với đó, nghiên cứu điều chỉnh khung pháp lý, ban hành các điều khoản, chế tài đủ mạnh để răn đe các đối tượng huy động và cho vay tín dụng phi chính thức, đặc biệt là tín dụng đen.

Kết luận và bài học kinh nghiệm đối với Việt Nam

Từ những phân tích ở trên cho thấy tín dụng đen ở quốc gia nào, dù ở thời gian nào thì cũng phức tạp. Nhằm hạn chế sự phát triển tín dụng đen ở Việt Nam trước hết sự phát triển bền vững của quốc gia trong thời gian tới là vô cùng quan trọng. Để làm được điều này đòi hỏi sự đồng lòng quyết tâm của Chính phủ và toàn dân thực hiện các nhiệm vụ đã đề ra trong Chiến lược Phát triển xã hội 10 năm 2021-2030. Đồng thời chú trọng các vấn đề sau:

Thứ nhất, Chính phủ tiếp tục đẩy nhanh tiến độ kết nối thông tin giữa cơ sở dữ liệu quốc gia về dân cư. Theo Đề án Phát triển ứng dụng về dân cư phục vụ chuyển đổi số quốc gia tại Quyết định 06/QĐ-TTg ngày 06/01/2022, việc khai thác, ứng dụng cơ sở dữ liệu quốc gia về dân cư có ý nghĩa rất quan trọng trong phục vụ phát triển kinh tế - xã hội và chuyển đổi số quốc gia. Khi cơ sở dữ liệu quốc gia về dân cư được chuẩn hóa, số hóa, lưu trữ, quản lý bằng cơ sở hạ tầng thông tin sẽ tăng cường hiệu quả quản lý nhà nước và giao dịch của cơ quan, tổ chức, cá nhân với các ngành, lĩnh vực, trong đó có hoạt động tín dụng.

Thứ hai, hoàn thiện nền tảng pháp lý - đây là cơ sở quan trọng cho việc hạn chế sự phát triển của tín dụng đen. Hệ thống văn bản, tiêu chuẩn đáp ứng yêu cầu quản lý tín dụng đen là điều cần thiết. Lộ trình, bước đi của quá trình hoàn thiện các quy định liên quan đến hoạt động tín dụng nói chung và tín dụng đen nói riêng cần gắn với trình độ phát triển hệ thống tài chính, đặc điểm phát triển kinh tế - xã hội ở Việt Nam trong mỗi thời kỳ. Các quy phạm pháp luật điều chỉnh lãi suất cho vay như Luật Các Tổ chức tín dụng năm 2017, đối tượng tham gia trong Luật Dân sự năm 2015, Bộ luật Hình sự năm 2015,... vẫn còn có những khoảng trống khiến cho việc áp dụng các chế tài để xử lý tội cho vay nặng lãi gặp nhiều khó khăn. Bên cạnh đó, tăng cường hơn nữa hiệu lực của các văn bản thực thi như Chỉ thị số 12/CT-TTg ngày 25/4/2019 về tăng cường phòng ngừa, đấu tranh với tội phạm và vi phạm pháp luật liên quan đến hoạt động "tín dụng đen"; Chỉ thị số 16/CT-TTg ngày 27/5/2023 về tăng cường phòng ngừa, đấu tranh tội phạm, vi phạm pháp luật liên quan đến hoạt động tổ chức đánh bạc và đánh bạc.

Thứ ba, Ngân hàng Nhà nước Việt Nam (NHNN) phát huy hơn nữa vai trò là cơ quan quản lý nhà nước trong lĩnh vực tài chính tiền tệ, cụ thể: NHNN luôn rà soát, hoàn thiện các văn bản quy định về hoạt động cho vay phục vụ nhu cầu đời sống, cho vay tiêu dùng; hoàn thiện chính sách tín dụng đối với lĩnh vực nông nghiệp, nông thôn, các chính sách tín dụng ngành, lĩnh vực nhằm tăng khả năng tiếp cận vốn của người dân, doanh nghiệp thông qua tín dụng chính thức; Nghiên cứu xây dựng quy định an toàn cho vay đối với các tổ chức tài chính cung ứng dịch vụ cho vay công nghệ mới; Tăng cường thanh tra, kiểm tra, giám sát, quản lý hoạt động của các tổ chức tín dụng, trung gian thanh toán, các ví điện tử không để các đối tượng móc nối tín dụng đen, kịp thời xử lý các vi phạm theo quy định; Phối hợp chặt chẽ với Bộ Công an đẩy mạnh công tác rà soát, xác thực các tài khoản ngân hàng, xử lý triệt để tình trạng sử dụng tài khoản "ảo" để hoạt động tín dụng đen. Đặc biệt, để tháo gỡ khó khăn cho khách hàng vay vốn trong lĩnh vực nông nghiệp, nông thôn ở những vùng khó khăn, vùng nông thôn, vùng sâu vùng xa, NHNN tiếp tục chỉ đạo hệ thống ngân hàng đẩy mạnh cải cách thủ tục hành chính trong hoạt động tín dụng, ngân hàng, cải tiến quy trình, thủ tục, rút ngắn thời gian xét duyệt cho vay, tạo điều kiện cho người dân thuận tiện hơn trong việc tiếp cận vốn và các dịch vụ ngân hàng khác.

Thứ tư, phát huy vai trò của ngân hàng thương mại là kênh dẫn vốn đến hộ nghèo có nhu cầu tín dụng. Việc phát triển tín dụng chính thức qua kênh ngân hàng cần được thực hiện cả chiều rộng và chiều sâu là điều kiện cần thiết để thu hẹp thị phần của tín dụng đen. Cùng với sự nỗ lực của Chính phủ, sự chỉ đạo của NHNN, các ngân hàng cần có những phản ứng phù hợp trong việc đa dạng hóa dịch vụ tín dụng phù hợp với các đối tượng khác nhau của nền kinh tế, tăng cơ hội tiếp cận của người dân ở vùng sâu, vùng xa với mức lãi suất tín dụng phù hợp, cùng với việc nới lỏng tối đa các điều kiện, thủ tục tín dụng đảm bảo bù đắp rủi ro và mức lợi nhuận của ngân hàng mà không vi phạm luật pháp. Bên cạnh đó, ngân hàng tăng tuyên truyền nâng cao hiểu biết của người dân về các dịch vụ tài chính, điều kiện vay để người dân tìm đến tín dụng phi chính thức thay vì tín dụng đen. Trong những trường hợp đặc biệt, ngân hàng khi được giao nhiệm vụ thực hiện tín dụng để đẩy lùi tín dụng đen, cần tách bạch nhiệm vụ này với các nhiệm vụ khác, đồng thời, cần có những quy định riêng cho loại tín dụng đặc biệt này, áp dụng các chế độ ưu đãi đặc biệt để có nguồn bù đắp rủi ro như việc trích lập một nguồn vốn, quỹ cho vay riêng đủ để đảm bảo quy mô nhiệm vụ cho vay trong từng thời kỳ. Nguồn vốn này thậm chí có thể do ngân sách nhà nước tạm ứng, NHNN thực hiện tái cấp vốn với lãi suất thấp, hoặc từ nguồn tài trợ của các tổ chức trong và ngoài nước.

Thứ năm, luôn tăng cường sự phối hợp giữa các cơ quan, cụ thể: các ngân hàng tiếp tục đẩy mạnh phối hợp với chính quyền địa phương, các tổ chức chính trị - xã hội như Ủy ban Trung ương Mặt trận Tổ quốc, Hội Nông dân, Hội Liên hiệp Phụ nữ để tăng cường tuyên truyền, phổ biến các chính sách về tín dụng đặc biệt là ở khu vực nông thôn, những người dễ bị tác động của tín dụng đen. Thực tiễn cho thấy sự phát triển của các tổ chức tài chính vi mô khi có sự phối hợp của Ngân hàng Trung ương với các cơ quan quản lý dựa theo chiến lược phát triển tổng thể sẽ hỗ trợ không nhỏ vào công cuộc xóa đói, giảm nghèo, cải thiện đời sống nhân dân, bảo đảm an sinh xã hội, từng bước đẩy lùi người dân tiếp cận tín dụng đen. Do vậy, cần tiếp tục chuẩn hóa mô hình tổ chức hoạt động của các tổ chức tài chính vi mô, các chương trình, dự án tài chính vi mô thông qua việc hoàn thiện hành lang pháp lý nhằm tăng cường công tác quản lý của Nhà nước đối với loại hình này; đồng thời tạo thêm cơ hội người dân, đặc biệt là người dân nghèo tiếp cận với loại hình tài chính này thay vì tìm đến tín dụng đen; có sự phối hợp chặt chẽ giữa NHNN, Bộ Kế hoạch và Đầu tư, Bộ Tư pháp, Bộ Công an, Bộ Thông tin và Truyền thông theo chức năng, nhiệm vụ, kịp thời phát hiện, xử lý nghiêm các trường hợp vi phạm; Bộ Thông tin và Truyền thông tăng cường công tác quản lý nhà nước trong lĩnh vực viễn thông và an toàn thông tin, kịp thời phát hiện, ngăn chặn, xóa bỏ các bài viết, nội dung, hình ảnh,... quảng cáo trái phép, các trang web, đường dẫn, ứng dụng có liên quan đến hoạt động tín dụng đen, đẩy mạnh công tác rà soát, xác thực các thuê bao Internet, thuê bao di động, loại bỏ ngay các SIM "rác" không để các đối tượng lợi dụng hoạt động "tín dụng đen".

Thứ sáu, luôn tăng cường hơn nữa trong việc kiểm soát và xử lý nghiêm minh đối các hành vi vi phạm pháp luật liên quan đến tín dụng đen. Yêu cầu đặt ra là tăng cường kiểm soát tín dụng đen núp bóng dưới các hình thức như các tiệm cầm đồ, các nhóm hụi, hoặc các quỹ tự phát, các ứng dụng công nghệ,... Đảm bảo kiểm soát và hạn chế những hiện tượng lợi dụng sự thiếu hiểu biết của khách hàng hoặc gây sức ép trong trường hợp khách hàng có nhu cầu khẩn cấp để đưa ra những điều khoản có khả năng gây bất lợi, rủi ro cho khách hàng. Khi xuất hiện tín dụng đen, cần có sự vào cuộc của Công an và các cơ quan quản lý, phối hợp chính quyền cơ sở đấu tranh có hiệu quả với tội phạm có tổ chức, xử lý nghiêm theo quy định pháp luật các hành vi liên quan đến tín dụng đen để răn đe, giáo dục phòng ngừa chung.

Thứ bảy, luôn tuyên truyền, phổ biến tác động tiêu cực của tín dụng đen, qua đó nâng cao nhận thức của người dân đối với sự tồn tại của tín dụng đen. Cần tuyên truyền những hiểm nguy mà người dân phải đối mặt khi tham gia tín dụng đen. Mỗi gia đình cần nâng cao tính giáo dục, thuyết phục, giúp đỡ người thân tìm kiếm việc làm chính đáng, ổn định, tránh xa các tệ nạn xã hội để không biến mình trở thành đối tượng tiềm tàng của tín dụng đen’; Tạo cơ chế khuyến khích người dân tích cực cung cấp thông tin tố giác tội phạm liên quan đến tín dụng đen, kể cả hành vi bảo kê tín dụng đen đến cơ quan điều tra có thẩm quyền.

Tài liệu tham khảo:

- Quốc hội (2015). Bộ luật Hình sự năm

- Bảo Ngọc (2021).Cuối năm, ngăn tín dụng đen thế nào. Truy cập tạihttp://tuoitre.vn/cuoi-nam-ngan-tin-dung-den-the-nao-20211207084241149.htm

- Cổng thông tin điện tử Tư liệu văn kiện Đảng Cộng sản Việt Nam (2021). Chiến lược Phát triển kinh tế - xã hội 10 năm 2021-2030. Truy cập tại http:// tdangcongsan.vn/ban-chap-hanh-trung-uong-dang/dai-hoi-dang/lan-thu-xiii/chien-luoc-phat-trien-kinh-te-xa-hoi-10-nam-2021-2030-3735

- Thủ tướng Chính phủ (2019). Chỉ thị số 12/CT-TTg ngày 25/4/2019 về tăng cường phòng ngừa, đấu tranh với tội phạm và vi phạm pháp luật liên quan đến hoạt động "tín dụng đen”.

- Thủ tướng Chính phủ (2023). Chỉ thị số 16/CT-TTg ngày 27/5/2023 về tăng cường phòng ngừa, đấu tranh tội phạm, vi phạm pháp luật liên quan đến hoạt động tổ chức đánh bạc và đánh bạc.

- Cổng thông tin điện tử Bộ Công an (2019). Tăng cường công tác phòng ngừa, đấu tranh với tội phạm liên quan đến hoạt động tín dụng đen, Hà Nội.

- Chính phủ (2022). Quyết định số06/QĐ-TTg ngày 06/01/2022 phê duyệt Đề án phát triển ứng dụng về dân cư phục vụ chuyển đổi số quốc gi

- Đông Phong (2023.Giới phân tích: Trung Quốc còn nhiều dư địa nới lỏng chính sách tiền tệ. Truy cập tại https://baodautu.vn/gioi-phan-tich-trung-quoc-con-nhieu-du-dia-noi-long-chinh-sach-tien-te-d178996.htmlLuật Các Tổ chức tín dụng năm 2017.

- Luật Dân sự

- Linh Khánh (2022), Hà Nội: Ngăn chặn tín dụng “đen” trong công nhân lao động.Truy cập tạihttps://www.vietnamplus.vn/ha-noi-ngan-chan-nan-tin-dung-den-trong-cong-nhan-lao-dong/813648.vnp Nguyễn Vân Hà và cộng sự (2018), “Bài học về quản lý tín dụng đen cho Việt Nam từ kinh nghiệm của Trung Quốc”, Tạp chí Khoa học và Đào tạo ngân hàng số 194 - Tháng 7/2018.

- Nguyên Hạnh (2022). Trung Quốc công bố gói chính sách 33 biện pháp phục hồi kinh tế hậu Covid-19. Truy cập tại/ https://tuoitre.vn/trung-quoc-cong-bo-goi-chinh-sach-33-bien-phap-phuc-hoi-kinh-te-hau-covid-19-20220531161304345.htm

- Trần Phương (2011), Bể tín dụng đen ở Trung Quốc, nguồn: http://tuoitre.vn/be-tin-dung-den-o-trung-quoc-463231.htm

- Quốc Tuấn - Khắc Dũng (2013), Kỳ 6: Bài học từ tín dụng đen tại Trung Quốc. Truy cập tạihttps://tuoitre.vn/be-tin-dung-den-o-trung-quoc-463231.htm

- Tuyến Nguyễn (2011), Vỡ tín dụng đen hàng loạt tại Trung Quốc. Truy cập tại http:// net/vo-tin-dung-den-hang-loat-tai-trung-quoc-2716233.html

- Thanh Hảo (2021), Báo nước ngoài viết về tín dụng đen nền tảng số ở Việt Nam. Truy cập tại http:// vietnamnet.vn/bao-nuoc-ngoai-viet-ve-tin-dung-den-nen-tang-so-o-viet-nam-728875.html

- Thế Vinh (2022), Ấn Độ trấn áp tín dụng đen có nguồn gốc Trung Quốc. Truy cập tại http:// vietnamnet.vn/an-do-tran-ap-ung-dung-tin-dung-den-co-nguon-goc-trung-quoc-2056855.html

- Trọng Đạt (2022), Nhận quả đắng từ tín dụng đen, startup vay ngang hàng Việt dìu nhau tránh thị trường đổ vỡ. Truy cập tại https://vietnamnet.vn/hau-qua-tin-dung-den-startup-vay-ngang-hang-viet-diu-nhau-truoc-nguy-co-sup-do-i5008699.html

- Trọng Đạt (2023), Chiêu lừa tiền người Việt của nhiều web tín dụng đen Trung Quốc. Truy cập tại http://vietnamnet.vn/chieu-lua-tien-nguoi-viet-cua-nhieu-web-tin-dung-den-trung-quoc-i5013943.html

- Thông tấn xã Việt Nam (2023), Thị trường bất động sản Trung Quốc trong 'cơn khát' tín dụng. Truy cập tại http:// tuoitre.vn/thi-truong-bat-dong-san-trung-quoc-trong-con-khat-tin-dung-20230301143932696.htm

- Formal and Informal Sector Credit in India. (n.d.). Retrieved from entrancei: https://www.entrancei.com/chapter-money-and-credit/formal-and-informal-sector-credit-in-india

- Government of India (GoI). 2014. “Key Indicators of Agricultural in India”. National Sample Survey 70th Round, 2013. Ministry of Statistics and Programme Implementation, National Sample Survey Office (NSSO) New Delhi:22-23

- Srinivas, H. (2016, April). 14 Reasons why the Informal Credit Market is used by the Poor. Retrieved from gdrc: https://www.gdrc.org/icm/14reason.html