Trao đổi về kỹ thuật chi phí áp dụng trong kế toán quản trị chiến lược

Kế toán quản trị chiến lược là công cụ phân tích và dự báo hiện đại, hỗ trợ các nhà quản trị đưa ra các quyết định quản trị chiến lược giúp doanh nghiệp gia tăng hiệu quả hoạt động về mặt tài chính và phi tài chính, đặc biệt là trong môi trường cạnh tranh ngày càng khốc liệt hiện nay. Trên cơ sở thu thập, tổng hợp, phân tích các tài liệu liên quan, bài viết nghiên cứu các kỹ thuật áp dụng trong kế toán quản trị chiến lược, đặc biệt là kỹ thuật chi phí cũng như lợi ích mà kỹ thuật này mang lại cho các doanh nghiệp.

Cơ sở lý luận về kế toán quản trị chiến lược

Kế toán quản trị chiến lược (KTQTCL), theo Simmonds là “việc cung cấp và phân tích dữ liệu kế toán quản trị (KTQT) về DN và các đối thủ cạnh tranh, nhằm sử dụng trong việc phát triển và giám sát chiến lược kinh doanh của DN”. Ông cho rằng, thông tin về đối thủ cạnh tranh (những thông tin liên quan đến chi phí, giá, thị phần…) có ý nghĩa quan trọng trong quá trình xây dựng và giám sát chiến lược kinh doanh. Sau Simmonds, nhiều học giả ghi nhận vai trò của việc phân tích thông tin về đối thủ cạnh tranh, nhất là trong quá trình tìm kiếm và xây dựng lợi thế cạnh tranh cho DN.

Nhà nghiên cứu Bromwich cho rằng, KTQTCL nên tập trung vào các vấn đề bên ngoài, thông tin của khách hàng. Bromwich lưu ý, cần dựa vào thuộc tính sản phẩm mà khách hàng mong muốn, sau đó sản xuất sản phẩm với giá mà khách hàng sẽ trả, giúp hỗ trợ nâng cao vị thế cạnh tranh của DN.

Theo tác giả, dù tồn tại nhiều quan điểm, nhưng KTQTCL được hiểu là KTQTCL hay KTQT giúp DN thực hiện chiến lược kinh doanh và có đặc điểm khác biệt so với KTQT truyền thống sau:

- KTQTCL có trọng tâm hướng ra bên ngoài;

- Thông tin KTQTCL là thông tin tài chính lẫn thông tin phi tài chính;

- KTQTCL không bị gò bó bởi hệ thống nội bộ hay hệ thống chỉ tiêu đặt ra;

- Hỗ trợ định hướng và thực hiện chiến lược cho DN;

- KTQTCL mang tính tương lai.

Vai trò của kế toán quản trị chiến lược đối với hoạt động của doanh nghiệp

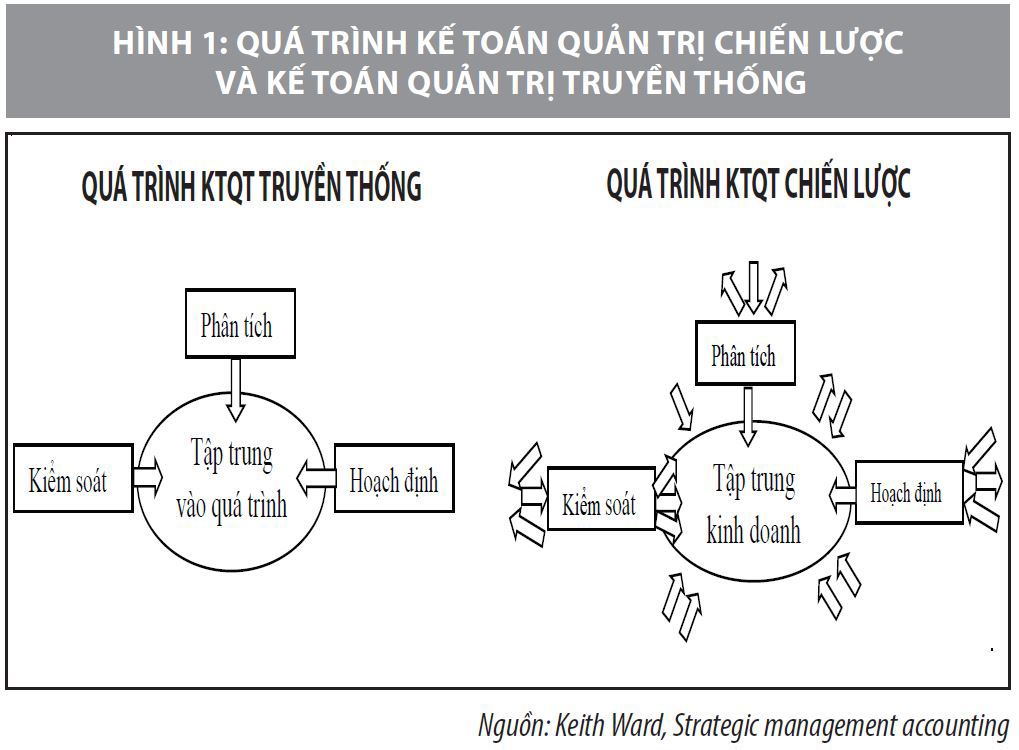

Mặc dù, tồn tại nhiều quan điểm, nhưng vai trò của KTQTCL đối với các DN là không thể bàn cãi, bởi vì giá trị mang lại khi vận dụng công cụ này luôn làm gia tăng hiệu quả hoạt động của DN. Bên cạnh đó, giúp DN tiết kiệm, kiểm soát được chi phí, thậm chí còn làm cho thông tin trên báo cáo tài chính có tính liên quan và kịp thời hơn, những điều mà hầu hết các DN kinh doanh mong muốn đạt được khi phải cạnh tranh trong môi trường khốc liệt.

Việc vận dụng các kỹ thuật KTQTCL hay công cụ KTQTCL sẽ giúp cho các nhà quản lý có cái nhìn tổng quan cả nội bộ lẫn bên ngoài DN từ đó có những quyết định quản trị phù hợp và hiệu quả hơn. KTQTCL với sự bao quát rộng hơn từ bên ngoài, từ môi trường và luôn có sự tác động qua lại với nhau, thay vì chỉ tập trung vào quá trình nội bộ mà không quan tâm đến vấn đề bên ngoài doanh nghiệp như quá trình của KTQT truyền thống.

Kỹ thuật chi phí trong kế toán quản trị chiến lược.

Hệ thống thông tin KTQTCL được sử dụng để thu thập, xử lý phân tích thông tin cần thiết cho việc hoạch định, ra quyết định, kiểm soát chiến lược của nhà quản trị. Do đó, kỹ thuật chi phí đóng góp vào việc cung cấp dữ liệu cho việc quản trị chiến lược của nhà quản trị thông qua việc cung cấp thông tin có cấu trúc đa chiều và sử dụng cả thước đo tài chính và phi tài chính để đánh giá thành quả hoạt động.

Theo Cadez và Guilding (2008), DN xác định được chiến lược hiệu quả có thể phát triển và tạo ra được lợi thế cạnh tranh bền vững bằng cách sử dụng thông tin chi phí dựa trên thông tin chiến lược và marketing. Theo đó, kỹ thuật chi phí được xác định bao gồm:

Chi phí Kaizen.

Kỹ thuật chi phí Kaizen là DN phải cải tiến liên tục nhằm giảm chi phí lãng phí ở từng quy trình, ở mỗi quy trình hoạt động khác nhau sẽ có các phương pháp khác nhau. Theo Ojua (2016), chi phí Kaizen tích lũy chiến lược giảm chi phí cho mỗi giai đoạn sản xuất cho đến khi đạt được mục tiêu cải tiến của của chu kỳ sản phẩm. Khi kỹ thuật chi phí Kaizen kết hợp với kỹ thuật chi phí mục tiêu, nó đã thực hiện được mục tiêu cao nhất của KTQT hiện nay.

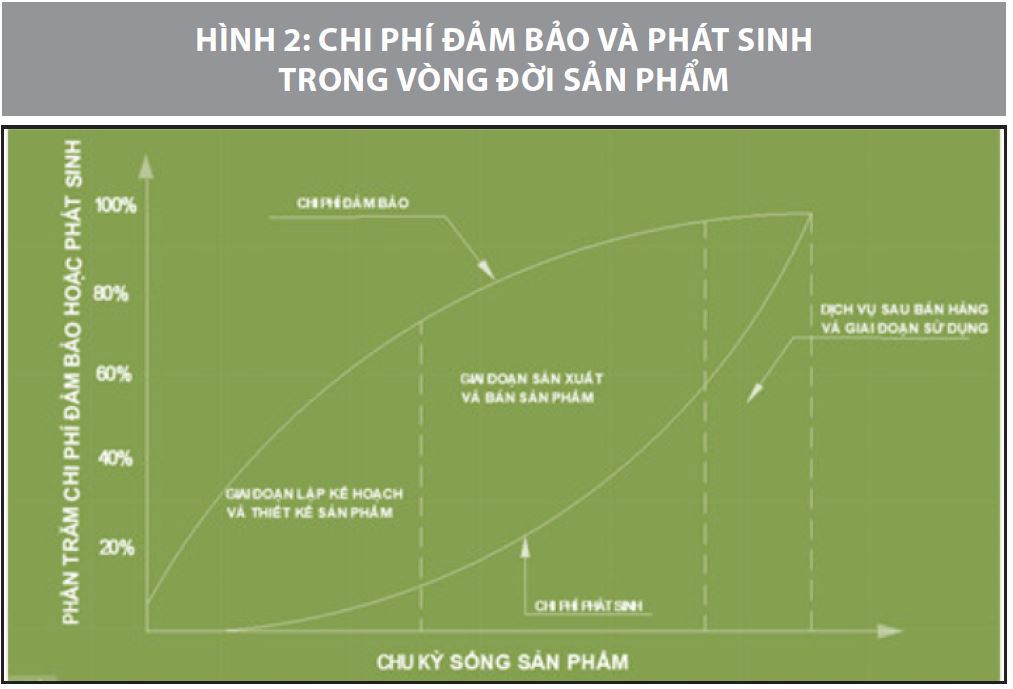

Hạch toán chi phí theo vòng đời.

Trong kiểm soát chi phí truyền thống, các hoạt động kiểm soát tập trung chủ yếu vào kiểm soát chi phí trong giai đoạn sản xuất. Các chi phí trước sản xuất như chi phí nghiên cứu, phát triển và chi phí thiết kế, cũng như các chi phí sau sản xuất như chi phí bán hàng, marketing, chi phí dịch vụ sau bán hàng được xem là chi phí thời kỳ và không được chú ý nhiều trong quy trình kiểm soát chi phí. Vì vậy, chúng không được đưa vào để tính toán lợi nhuận sản phẩm và không được coi là đối tượng của quy trình kiểm soát chi phí thông thường.

Hạch toán chi phí theo vòng đời ước tính và hạch toán chi phí theo toàn bộ vòng đời sản phẩm để xác định lợi nhuận trong giai đoạn sản xuất có bù đắp được các chi phí phát sinh trong giai đoạn trước và sau sản xuất không. Vòng đời của sản phẩm, dịch vụ được chia ra các giai đoạn: Thiết kế, giới thiệu, tăng trưởng, bão hòa, suy thoái và loại bỏ. Hạch toán chi phí theo vòng đời là kỹ thuật hạch toán các chi phí theo từng giai đoạn trong vòng đời của sản phẩm, dịch vụ (Hình 2).

Kế toán chi phí dựa trên hoạt động (Activity-based Costing - ABC).

Theo Horngren và cộng sự (2003), kế toán chi phí dựa trên hoạt động (ABC) là sự cải tiến của phương pháp kế toán chi phí truyền thống tập trung vào các hoạt động cụ thể như các đối tượng chịu phí cơ bản. Kế toán ABC tập hợp chi phí cho từng hoạt động và phân bổ chi phí đến từng sản phẩm hoặc dịch vụ dựa trên hoạt động được tiêu dùng bởi sản phẩm hay dịch vụ đó.

Kế toán ABC là công cụ xác định chi phí và phân tích chi phí theo hoạt động hiệu quả nhất. Đây là mô hình phân bổ chi phí dựa trên các tiêu thức phân bổ gắn với nguồn gốc (các hoạt động) làm phát sinh chi phí. Theo phương pháp này, tính toán chi phí và kiểm soát các hoạt động liên quan đến việc sử dụng các nguồn lực đầu tư vào và xác định giá trị các kết quả đầu ra. Các nguồn lực được xác định cho từng hoạt động, mỗi hoạt động là một đối tượng tập hợp chi phí. Cuối cùng chi phí sẽ được phân bổ cho sản phẩm theo tiêu thức phù hợp với từng hoạt động phát sinh chi phí.

Chi phí chuỗi giá trị.

Chuỗi giá trị được mô tả như các quy trình nội bộ được thực hiện nhằm thiết kế, sản xuất, marketing, cung cấp và hỗ trợ các sản phẩm bao gồm các dịch vụ sau bán hàng. Chi phí chuỗi giá trị là một kỹ thuật phân bổ chi phí cho các hoạt động giúp DN đánh giá, phát triển vị thế chiến lược, phân tích vị trí, chi phí cạnh tranh.

Chi phí mục tiêu

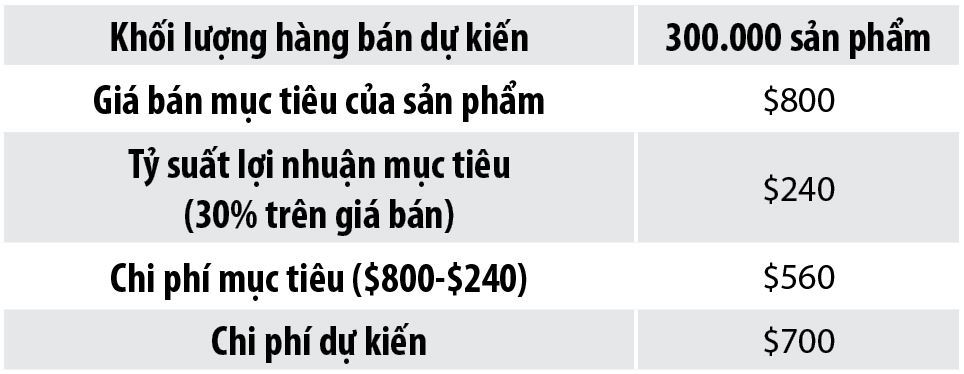

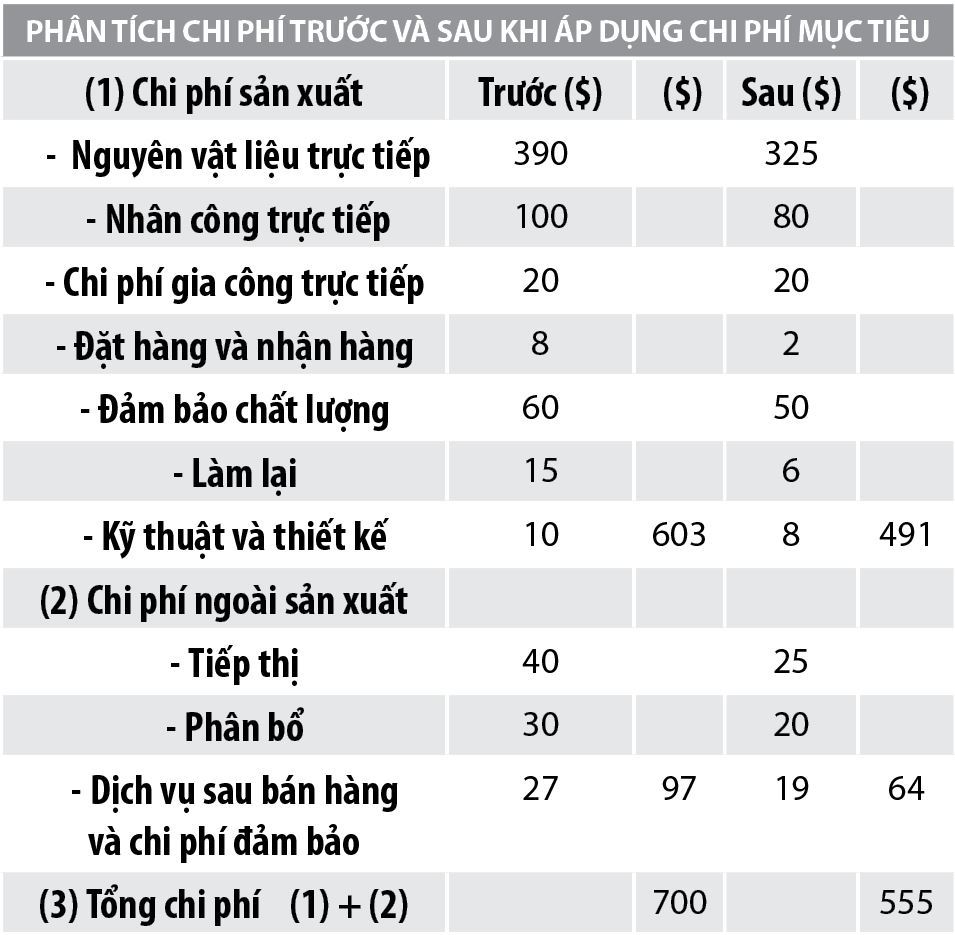

Chi phí mục tiêu được coi là cách tiếp cận đa lĩnh vực để giúp DN đạt được mục tiêu về chi phí, từ đó đạt được mục tiêu lợi nhuận. Kỹ thuật chi phí mục tiêu đề cập đến quá trình một sản phẩm được thiết kế để đáp ứng nhu cầu của khách hàng. Thông qua thiết kế sản phẩm chính xác, chi phí phải được xác định để đạt được chi phí mục tiêu. Khảo sát của Trường Đại học Kobe (Nhật Bản) cho thấy, 100% các DN sản xuất phương tiện vận tải, 75% các DN sản xuất thiết bị chính xác, 88% các DN sản xuất thiết bị điện tử và 83% các DN sản xuất máy móc áp dụng phương pháp chi phí mục tiêu để cắt giảm chi phí.

Ví dụ minh họa: Bảng điểm cân bằng

Bảng điểm cân bằng là một hệ thống nhằm chuyển tầm nhìn và chiến lược của tổ chức thành những mục tiêu và thước đo cụ thể thông qua việc thiết lập hệ thống để đo lường thành quả hoạt động trong một tổ chức trên 4 phương diện: Học hỏi và phát triển, quy trình nội bộ, khách hàng và tài chính. Cụ thể như sau:

(i) Học hỏi và phát triển: Gồm 3 nguồn chính: Con người, các hệ thống và các quy trình tổ chức. Các mục tiêu tài chính, khách hàng và quy trình nội bộ thường cho biết khoảng cách giữa năng lực con người, hệ thống và quy trình tổ chức và những gì cần để đạt được sự đột phá về hiệu quả tổ chức.

(ii) Quy trình nội bộ: DN phải xác định được các quy trình nội bộ cốt lõi mà DN cần đầu tư để trở nên vượt trội, kiểm tra các khu vực cần thiết cải thiện bằng cách loại bỏ sự thiếu hiệu quả và xác định các phần dễ bị lỗi. Các quy trình nội bộ được coi là cốt lõi nếu nó giúp DN: Cung cấp các giá trị cho khách hàng trên thị trường mục tiêu; Thỏa mãn kỳ vọng của khách hàng về tỷ suất lợi nhuận cao.

(iii) Khách hàng: Để đo lường hiệu quả hoạt động của DN trên phân khúc thị trường mục tiêu, các mục tiêu như tăng mức độ hài lòng của khách hàng, thu hút khách hàng mới, lợi nhuận từ khách hàng, tỷ trọng khách hàng mục tiêu được sử dụng.

(iv) Tài chính: Tài chính trong một thẻ điểm cân bằng có khả năng là khía cạnh truyền thống nhất trong 4 lĩnh vực. Bạn sẽ muốn xem xét, đo lường và giám sát các yêu cầu, kết quả về tài chính như lợi tức đầu tư, tăng trưởng, chi phí cố định, lợi nhuận.

Kết luận

KTQTCL là hệ thống thông tin KTQT được dùng để hỗ trợ nhà quản trị ra quyết định mang tính chiến lược khi nền kinh tế hội nhập ngày càng sâu rộng. Đó cũng là nguyên nhân của sự gia tăng ngày càng nhiều các nghiên cứu về các kỹ thuật KTQTCL nói chung và nghiên cứu sâu về kỹ thuật chi phí nói riêng khi áp dụng trong các DN tại Việt Nam.

Tài liệu tham khảo:

- Phan Thị Thùy Nga (2020), Kế toán quản trị chiến lược – góc nhìn về nghiên cứu và vận dụng, tập 129, số 5B, Tạp chí khoa học Đại học Huế, Kinh tế và Phát triển;

- Bromwich, M. (1990), The case for strategic management accounting: the role of accountitng informantion for strategy in competive markets, Accounting, Organizations and Society, 15(1), 27–46;

- Cinquini, L., & Tenucci, A. (2010), Strategic management accounting and business strategy: a loose coupling? Journal of Accounting & Organizational Change, 6(2);

- Cadez, S. & Guilding, C. (2008), An exploratory investigation of an integrated contingency model of strategic management accounting, Accounting, Organizations and Soiety, 33, 836–863;

- Horngren C.T., S.M. Datar và G. Foster (2003), Cost Accoungting: A Managerial Emphasis, Prentice Hall, America.

* ThS. Nguyễn Thị Hồng Sương - Trường Đại học Duy Tân

** Bài đăng trên Tạp chí Tài chính số kỳ 2 tháng 3/2022