Xu hướng tài chính phi tập trung và một số vấn đề đặt ra

Bài viết đề cập đến những nội dung liên quan đến xu thế tài chính phi tập trung đang phát triển ngày càng mạnh mẽ trong những năm gần đây, đồng thời nêu ra một số vấn đề liên quan đến xu hướng tài chính mới này.

Được phát triển dựa trên công nghệ Blockchain, các ứng dụng tài chính phi tập trung cho phép mọi người có thể tự do sử dụng, quản lý và luân chuyển tài sản, giảm thiểu sự tham gia của các trung gian tài chính. Nếu phát triển và mở rộng thành công, tài chính phi tập trung có thể góp phần giúp tạo ra một hệ thống tài chính hoạt động hiệu quả và thúc đẩy tài chính toàn diện. Bài viết đề cập đến những nội dung liên quan đến xu thế tài chính phi tập trung đang phát triển ngày càng mạnh mẽ trong những năm gần đây, đồng thời nêu ra một số vấn đề liên quan đến xu hướng tài chính mới này.

Xu thế phát triển của tài chính phi tập trung

Theo Hoàng Hải Yến, Vũ Bích Ngọc (2022), thời gian qua, những phát triển trong công nghệ Blockchain đang trao quyền cho một mô hình mới có tính phi tập trung (decentralized) và loại bỏ trung gian (disintermediation). Các tổ chức trung gian tài chính được biết đến với vai trò thiết yếu trong việc giảm chi phí giao dịch và mở rộng khả năng giao dịch, là cầu nối giữa các bên có nhu cầu cho vay và các bên có nhu cầu đi vay, thiết lập lòng tin và giải quyết các giao dịch (Roth, 2015). Tuy nhiên, mặt trái của sự phát triển các trung gian tài chính chính là sự độc quyền trên thị trường do được hưởng quyền lực đáng kể trong việc định hình các giao dịch kinh tế.

Trong khi đó, công nghệ Blockchain có thể loại bỏ hoàn toàn nhu cầu trung gian trong các giao dịch tài chính, vì nó có thể tạo điều kiện cho hoạt động ngang hàng giao dịch thông qua nền tảng phi tập trung. Nói cách khác, với công nghệ Blockchain, các dịch vụ tài chính có thể trở nên phi tập trung hơn, sáng tạo hơn, có thể tương tác, vượt qua phạm vi không gian và minh bạch hơn do các giao dịch luôn có thể được truy vết và không thể xóa bỏ trên mạng Blockchain.

Theo số liệu của tổ chức Statista, lượng vốn cung cấp thanh khoản cho các giao thức tài chính phi tập trung (Defi) có sự tăng trưởng mạnh trong 02 năm trở lại đây, với lượng vốn cung cấp thanh khoản cho các giao thức này đến tháng 5/2021 đạt hơn 60 tỷ USD, cho thấy các nhà đầu tư đã nắm bắt cơ hội đầu tư hấp dẫn tài chính phi tập trung đem lại.

Tổng quan về tài chính phi tập trung

Khái niệm

Theo Financial Times (2019), tài chính phi tập trung là một hình thức tài chính dựa trên blockchain, không phụ thuộc vào các bên trung gian tài chính (người môi giới, sàn giao dịch, ngân hàng...) để cung cấp các công cụ tài chính truyền thống, mà thay vào đó sử dụng các hợp đồng thông minh trên blockchain, loại phổ biến nhất là Ethereum.

Theo Schär, Fabian (2021), tài chính phi tập trung là một hệ sinh thái các ứng dụng tài chính được xây dựng trên công nghệ chuỗi khối Blockchain. Tài chính phi tập trung đề cập đến xu hướng tạo ra hệ sinh thái dịch vụ tài chính mã nguồn mở với các ứng dụng không cần sự cho phép và hoàn toàn minh bạch, cho phép tất cả mọi người tự do sử dụng mà không cần bất kỳ sự kiểm soát của cơ quan nào.

Tính chất của tài chính phi tập trung

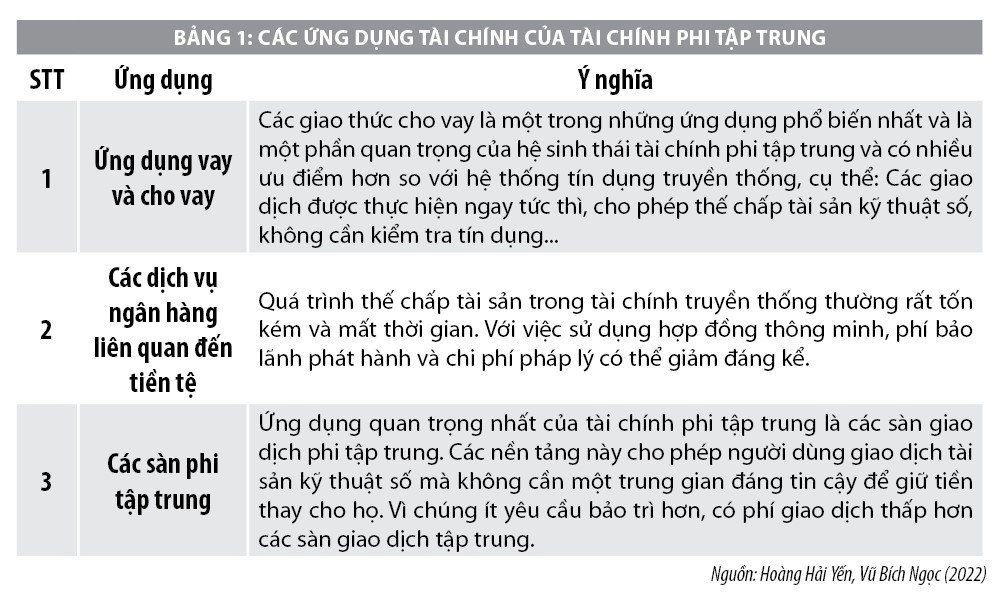

Tài chính phi tập trung xoay quanh các ứng dụng (Dapps) thực hiện các chức năng tài chính trên sổ cái kỹ thuật số (blockchain). Nhiều DApp trong số này có thể kết nối và làm việc cùng nhau để tạo ra các dịch vụ tài chính phức tạp (Bảng 1).

Với sự xuất hiện của nền tảng tài chính phi tập trung, thì sự tham gia của các trung gian tài chính như các Fintech sẽ ít đi, thay vào đó là những các hợp đồng thông minh được lập trình nhằm quản lý và luân chuyển tài sản của người dùng. Nếu phát triển và mở rộng thành công, tài chính phi có thể làm giảm quyền lực từ các tổ chức tài chính truyền thống và chuyển giao quyền lực này vào cộng đồng các cá nhân riêng lẻ, góp phần tạo ra một hệ thống tài chính hoạt động hiệu quả và thúc đẩy tài chính toàn diện.

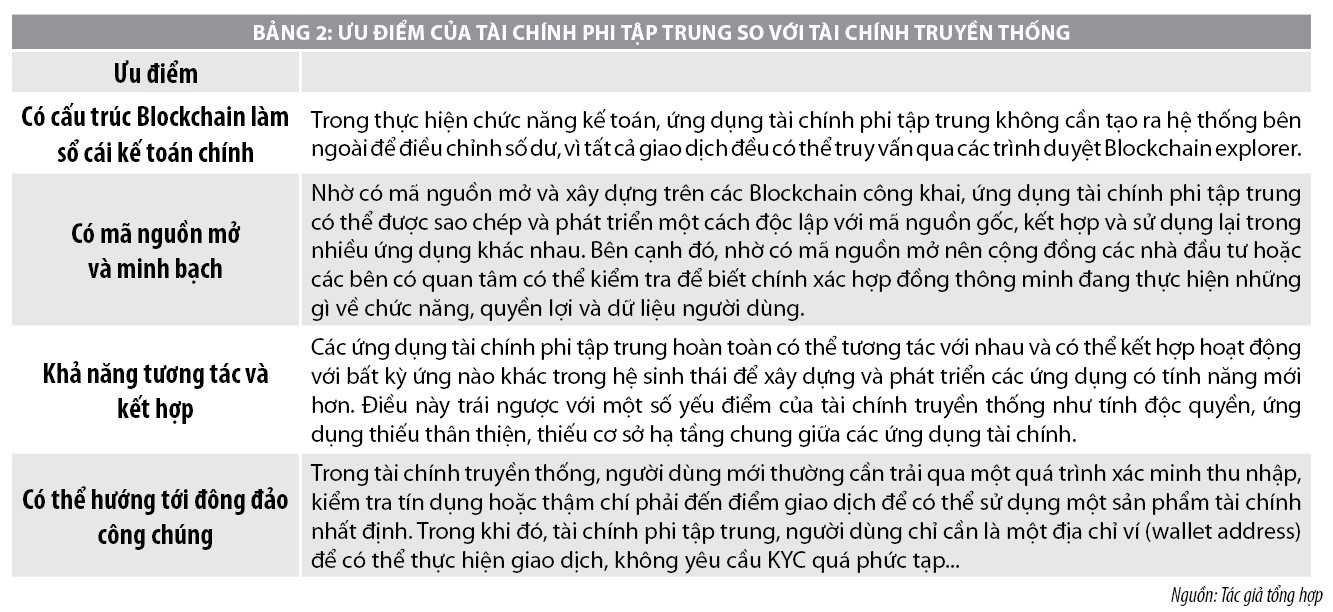

Nghiên cứu của Schär, Fabian (2021) cho rằng, nền tảng tài chính phi tập trung cho phép mọi người cho vay hoặc đi vay từ những người khác, đầu cơ dựa theo sự biến động giá trên một loạt các tài sản sử dụng phái sinh, thương mại tiền mã hóa, bảo đảm chống lại rủi ro, và kiếm được lãi trong những tài khoản giống như sổ tiết kiệm. Các nghiên cứu cho thấy, tài chính phi tập trung cũng có rất nhiều so ưu điểm so với tài chính truyền thống (Bảng 2).

Rủi ro và thách thức từ xu thế tài chính phi tập trung

Giao thức tài chính phi tập trung có những ưu thế nổi trội so với tài chính truyền thống nhưng đồng thời cũng tiềm ẩn những thách thức, rủi ro nhất định.

Thách thức

- Hiệu suất kém: Các blockchain vốn đã chậm hơn so với các hệ thống tập trung và điều này cũng sẽ được "di truyền" sang các ứng dụng được xây dựng trên chúng. Các nhà phát triển ứng dụng tài chính phi tập trung cần tính đến những hạn chế này và tối ưu hóa sản phẩm cho phù hợp.

- Rủi ro cao từ lỗi người dùng: Với các ứng dụng tài chính phi tập trung, các rủi ro từ bên trung gian nay đã chuyển sang thành lỗi người dùng. Việc thiết kế các sản phẩm giảm thiểu rủi ro do lỗi người dùng là một thách thức to lớn khi phát triển các sản phẩm trên các blockchain.

- Trải nghiệm người dùng tồi tệ: Hiện tại, việc sử dụng các ứng dụng tài chính phi tập trung vẫn đòi hỏi người dùng phải nỗ lực thực hiện nhiều các thao tác phức tạp hơn. Vấn đề đặt ra hiện nay là để trở thành yếu tố cốt lõi của hệ thống tài chính toàn cầu, các ứng dụng tài chính phi tập trung phải mang lại lợi ích rõ rệt mới có thể khuyến khích người dùng chuyển đổi từ hệ thống truyền thống.

- Hệ sinh thái phức tạp: Việc tìm các ứng dụng phù hợp nhất cho một trường hợp sử dụng cụ thể vẫn là khó khăn với người dùng và đòi hỏi người dùng phải có khả năng tìm ra những lựa chọn tốt nhất. Việc xây dựng các ứng dụng đã khó, nhưng để chúng dễ dùng trong một hệ sinh thái phi tập trung rộng lớn còn là thách thức lớn hơn.

Rủi ro

Theo Schär, Fabian (2021), tài chính phi tập trung có một số rủi ro gồm:

- Rủi ro thực thi hợp đồng thông minh: Rủi ro này xảy ra khi hợp đồng có lỗi mã hóa, từ đó có thể tạo ra các lỗ hổng có thể cho phép kẻ tấn công rút tiền của hợp đồng thông minh, gây ra sự hỗn loạn hoặc khiến giao thức không thể sử dụng được. Giao thức tài chính phi tập trung chỉ an toàn khi các hợp đồng thông minh được lập trình hoàn chỉnh, không bị lỗi mã hóa. Tuy nhiên, lỗi mã hóa và bị hack là chuyện phổ biến. Vào năm 2020, nền tảng Yam Finance nhanh chóng tăng số tiền gửi lên 750 triệu USD, nhưng vài ngày sau khi ra mắt, nền tảng này đã sập với nguyên nhân là lỗi mã.

- Rủi ro về tính bảo mật hoạt động: Nhiều giao thức và ứng dụng tài chính phi tập trung sử dụng khóa quản trị (admin keys), cho phép một nhóm cá nhân, thường là nhóm phụ trách dự án, có thể nâng cấp hợp đồng và để thực hiện tắt máy khẩn cấp. Tuy nhiên, sự tồn tại của các chìa khóa này có thể tiềm ẩn rủi ro trong trường hợp chủ sở hữu khóa không tạo và/hoặc lưu trữ khóa của họ trong một cách an toàn, các bên thứ ba có thể tiếp cận các khóa này và xâm phạm hợp đồng thông minh.

- Rủi ro phát sinh từ sự phụ thuộc vào các giao thức khác và dữ liệu bên ngoài: Tính mở và khả năng tương tác cao cho phép các hợp đồng thông minh và các ứng dụng Blockchain phi tập trung khác nhau có thể tương tác với nhau và cung cấp các dịch vụ dựa trên sự kết hợp của các dịch vụ hiện có. Tuy nhiên, những tương tác này có thể tạo ra sự phụ thuộc nghiêm trọng. Nếu một hợp đồng thông minh phát sinh sự cố sẽ dẫn đến tác động tiêu cực trên diện rộng đối với nhiều ứng dụng khác trên toàn bộ hệ sinh thái tài chính phi tập trung.

Một số vấn đề đặt ra

Tài chính phi tập trung là xu hướng tất yếu nằm trong dòng chảy của công nghệ số. Điều này mở ra một tương lai về một hệ thống tài chính cởi mở hơn và có thể tiếp cận được đến lượng người dùng rộng lớn. Tuy nhiên, xu thế này cũng đặt ra những vấn đề cần lưu tâm:

Một là, tài chính phi tập trung tập trung cho phép hình thành một hệ thống tài chính cởi mở hơn và có khả năng ngăn chặn các tiền lệ về kiểm duyệt và phân biệt đối xử trên toàn thế giới. Tuy nhiên, vai trò, quyền kiểm soát của cơ quan quản lý tài chính, tiền tệ trong phương thức này vẫn chưa rõ ràng và những lo lắng về bất ổn của nền tảng này vẫn chưa có lời giải.

Hai là, các giao dịch trên blockchain là không thể thay đổi. Điều này có nghĩa là nếu thực hiện một giao dịch không chính xác hoặc triển khai mã hợp đồng thông minh lỗi, người dùng không thể sửa lại một cách dễ dàng với nền tảng tài chính phi tập trung.

Ba là, các hợp đồng thông minh triển khai nền tảng tài chính phi tập trung nói chung là các phần mềm mã nguồn mở có thể dễ dàng sao chép để thiết lập các nền tảng cạnh tranh, điều này tạo ra sự bất ổn khi tiền chuyển từ nền tảng này sang nền tảng khác. Hợp đồng thông minh cũng tạo ra các loại rủi ro mới. Vì là code nên chúng có khả năng lỗi code và có lỗ hổng bảo mật, giá trị và thông tin bí mật bị khóa trong các hợp đồng thông minh cũng sẽ gặp rủi ro.

Bốn là, người hoặc tổ chức đằng sau giao thức tài chính phi tập trung có thể không xác định và họ có thể biến mất cùng với tiền của nhà đầu tư (Olga Kharif, 2020). Thậm chí, không ít ý kiến còn chỉ trích tài chính phi tập trung là một biến thể của mô hình lừa đảo Ponzi.

Tài liệu tham khảo:

1. Hoàng Hải Yến, Vũ Bích Ngọc (2022), Tài chính phi tập trung - Xu thế tài chính mở, Tạp chí Ngân hàng;

2. Cong, L.W., He, Z., (2019), Blockchain disruption and smart contracts. Rev. Financ. Stud. 32 (5), 1754-1797;

3. Ehrlich, Steven (2020), “Leading 'Privacy Coin' Zcash Poised For Growth Following Placement On Ethereum”. Forbes;

4. Olga Kharif (2020), Crypto Exchange Gets Millions After Copy-Paste of a Rival's Code”. Bloomberg;

5. Schär, Fabian (2021), “Decentralized Finance: On Blockchain- and Smart Contract-Based Financial Markets”. Review (bằng tiếng Anh). 103 (2). doi:10.20955/r.103.153-74.