Tăng cường kỷ luật tài khóa và tiết kiệm chi tiêu công nhằm cải thiện cân đối ngân sách

Chính sách tài khóa hướng tới một ngân sách bền vững và ổn định về dài hạn là chủ trương lớn của Đảng và Nhà nước ta. Những năm gần đây, Chính phủ Việt Nam đã từng bước thực hiện các giải pháp nhằm tăng cường cải thiện cân đối ngân sách. Trong bối cảnh thu ngân sách còn nhiều khó khăn, nhất là khi dịch bệnh Covid-19 vẫn chưa xác định được “điểm dừng”, việc tiếp tục quản lý chi ngân sách chặt chẽ, tiết kiệm chi thường xuyên để dành cho đầu tư phát triển và an sinh xã hội là hết sức quan trọng. Bài viết này tập trung xem xét các vấn đề về chi ngân sách nhà nước những năm gần đây, xem xét các bài học về tăng cường kỷ luật, tiết kiệm ngân sách và các vấn đề đặt ra cho giai đoạn tới ở Việt Nam.

Thực trạng chi ngân sách nhà nước của Việt Nam

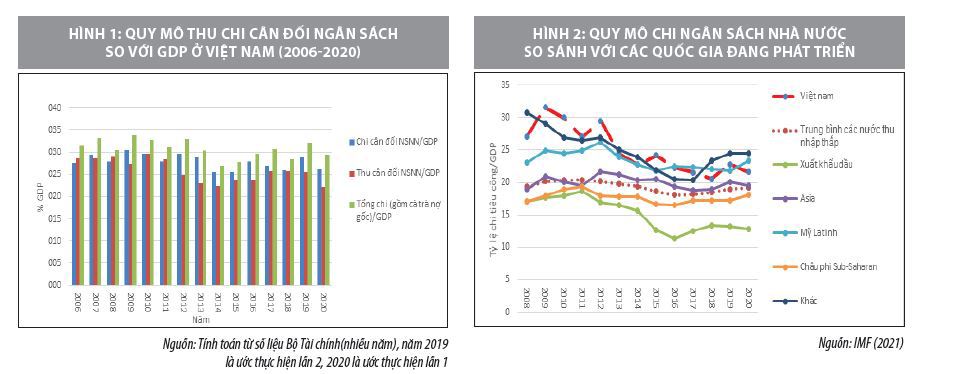

Quy mô chi tiêu ngân sách

Chính sách tài khóa có vai trò quan trọng trong ổn định và tăng trưởng kinh tế, tuy nhiên, luôn tồn tại những mâu thuẫn giữa nhu cầu chi tiêu và nguồn lực ngân sách. Trong khi khả năng thu ngân sách nhà nước (NSNN) luôn bị ràng buộc bởi nhiều yếu tố khác nhau và rất khó để tăng lên thì việc đảm bảo cân đối NSNN ngày càng trở thành một thách thức lớn với Chính phủ Việt Nam.

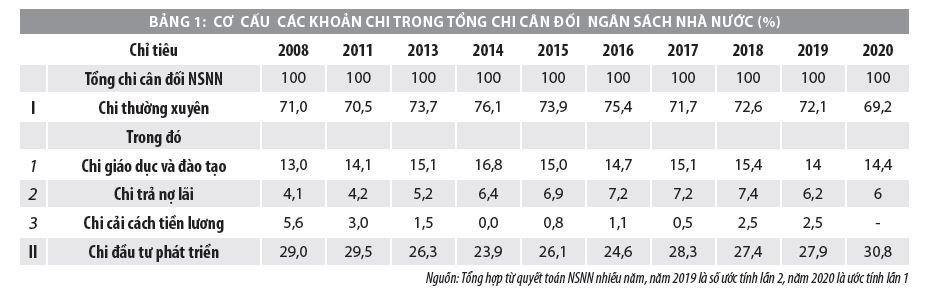

Các lý thuyết kinh tế vĩ mô đều thống nhất rằng, khi chi tiêu chính phủ vượt qua một ngưỡng nào đó thì sẽ trở nên kém hiệu quả vì khi đó nguồn lực của nền kinh tế sẽ không được phân bố một cách hiệu quả. Nghiên cứu của Tanzi và Schknecht (1997) cho thấy, nếu quy mô chi tiêu công trong các nước đang phát triển vượt quá 30% GDP, thì tác động của nó tới phát triển kinh tế và hiệu quả cung cấp hàng hóa công giảm đi rõ rệt và ảnh hưởng tiêu cực đến tốc độ tăng trưởng kinh tế.

Kết quả tích cực của việc các chính sách tăng cường kỷ luật chi tiêu công cùng các biện pháp tiết kiệm đã góp phần làm giảm mạnh tỷ lệ chi tiêu công của Việt Nam khi so với GDP (Hình 2). Tuy nhiên, so sánh quốc tế cho thấy, Việt Nam vẫn đang chi tiêu từ NSNN cao hơn trung bình các nước đang phát triển có cùng trình độ.

Áp lực về chi dẫn tới áp lực về tăng thu để đảm bảo tính ổn định của NSNN trong giai đoạn vừa qua. Tốc độ tăng chi cân đối NSNN trung bình giai đoạn 2010-2015 là 15,4% và chi thường xuyên là 18%, tốc độ tăng thu cân đối NSNN trung bình là 15%. Tuy nhiên, giai đoạn này, thu thường xuyên dù có tốc độ tăng khá cao, trung bình khoảng 13%, vẫn thấp hơn so với chi thường xuyên. Điều này đe dọa tính bền vững của NSNN về dài hạn. Các biện pháp siết chặt kỷ luật và tiết kiệm ngân sách, nhất là từ giai đoạn 2016-2020, tốc độ tăng chi thường xuyên giảm xuống và thấp hơn tăng thu thường xuyên.

Cơ cấu chi ngân sách nhà nước

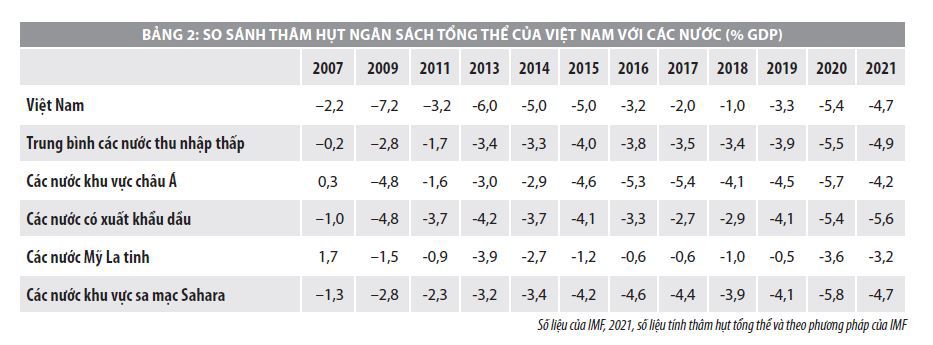

Bảng 1 cho thấy, khoản chi lớn nhất trong tổng chi NSNN giai đoạn vừa qua là chi thường xuyên, chi cho bộ máy nhà nước. Những năm từ 2005-2015, với mức tăng lên không ngừng của GDP, thu nhập của dân cư cũng tăng theo và do vậy khu vực hành chính, sự nghiệp liên tục mở rộng phạm vi hoạt động và cung cấp các dịch vụ công cộng, điều đó đồng nghĩa với việc chi tiêu sẽ tăng lên. Ngoài ra, trong giai đoạn này, Chính phủ triển khai thực hiện chương trình cải cách tiền lương trong các đơn vị hành chính, sự nghiệp cho phù hợp với tình hình thực tiễn, nên chi thường xuyên luôn giữ tỷ trọng lớn trong chi tiêu NSNN hàng năm. Tỷ trọng chi thường xuyên đã tăng hơn 10 điểm % trong giai đoạn 2005- 2015. Sự gia tăng tỷ trọng chi thường xuyên cũng có nghĩa là khó giảm thâm hụt ngân sách giai đoạn tới hơn vì chi thường xuyên khó cắt giảm hơn chi cho đầu tư phát triển.

Tỷ lệ chi thường xuyên vẫn được duy trì ở mức cao và có xu hướng giảm nhẹ ở giai đoạn 2017-2020. Trong cơ cấu chi thường xuyên có thể thấy chi cho giáo dục và đào tạo, y tế tăng lên rất nhanh. Duy trì tỷ lệ chi tiêu công cao cho giáo dục và y tế là nhất quán với chủ trương phát triển kinh tế đi đôi với công bằng xã hội của Việt Nam.

Phân tích số liệu cho thấy, tốc độ tăng cho chi hành chính giai đoạn 2010-2016 là 19% mỗi năm, trong khi con số này giai đoạn 2001-2005 chỉ là 17%. Có 2 lý do chính của chi quản lý hành chính tăng là tăng lương và tăng biên chế. Giai đoạn này chi lương tăng với tốc độ 11,7% mỗi năm theo giá cố định. Tuy nhiên, lương cơ bản chỉ tăng 2,3% mỗi năm (báo cáo Ngân hàng Thế giới, (2017). Vì vậy, Việt Nam buộc phải có những giải pháp mạnh để siết chặt chi thường xuyên.

Một trong những khoản chi có vai trò ngày càng lớn trong tổng chi NSNN là chi trả nợ (gồm cả lãi và gốc). Về xu thế, số nợ này sẽ tăng dần trong những năm tới và đây có thể là nguyên nhân ảnh hưởng đến tính bền vững của NSNN trong tương lai. Trong những năm gần đây, chi NSNN cho trả nợ đã vượt qua khoản thu bằng dầu thô, mặc dù trong giai đoạn 2003-2008, chi trả nợ chỉ chiếm khoảng 60% so với thu từ dầu thô.

Về chi đầu tư, tỷ lệ chi cho đầu tư phát triển từ NSNN có xu hướng giảm trong giai đoạn 2011-2016 và tăng trở lại vào giai đoạn 2017-2020. Tuy nhiên, tốc độ tăng chi tiêu cho đầu tư phát triển giai đoạn 2017-2020 chỉ đạt khoảng 6% năm, thấp hơn nhiều tỷ lệ 17-18% mỗi năm (giai đoạn 2007-2011) và chỉ cao hơn đôi chút tốc độ tăng cho chi thường xuyên (đạt trung bình 4,5% cùng kỳ). Tái cơ cấu đầu tư công qua việc giảm dần tỷ lệ đầu tư từ NSNN trong tổng đầu tư toàn xã hội là cần thiết song giảm mạnh và đột ngột. Điều này chưa mang tính bền vững vì hiện chưa có nguồn lực thay thế ngay khoản đầu tư này và vấn đề của Việt Nam hiện nay là cải thiện chất lượng, hiệu quả đầu tư nói chung, trong đó có đầu tư của NSNN.

Kỷ luật tài khóa và tiết kiệm chi tiêu công: Bài học và vấn đề đặt ra cho giai đoạn tới

Bài học kinh nghiệm

Mặc dù chưa rõ rệt nhưng có thể thấy quy mô và cơ cấu chi tiêu công ở Việt Nam những năm gần đây đã có những thay đổi theo hướng tích cực. Có thể rút ra một số bài học kinh nghiệm sau:

Thứ nhất, cần có sự nhất quán trong thực hiện tiết kiệm chi tiêu và thực hiện kỷ luật ngân sách. Nghị quyết số 07-NQ/TW của Bộ Chính trị ngày 18/11/2016 nhấn mạnh yêu cầu tái cơ cấu chi NSNN để bảo đảm an toàn tài chính quốc gia. Có thể thấy, Việt Nam hiểu rõ tầm quan trọng và quyết tâm chính trị cho việc thực hiện cải cách, đổi mới chi tiêu công nhằm đảm bảo an toàn tài chính và tăng cường không gian tài khóa quốc gia. Chính phủ đã ban hành Chỉ thị số 31/CT-TTg ngày 18/1/2018 về việc chấn chỉnh, tăng cường kỷ luật, kỷ cương trong việc chấp hành pháp luật về NSNN. Bộ Tài chính cũng đã có những văn bản hướng dẫn chi tiết trong các thông tư liên quan đến lập dự toán và chấp hành NSNN hàng năm.

Thứ hai, cần liên tục thực hiện nguyên tắc quản lý chi ngân sách chặt chẽ, tiết kiệm, đặc biệt là triệt để tiết kiệm chi thường xuyên. Tính riêng năm 2019, cả nước đã cắt giảm khoảng 10.000 tỷ đồng dự toán chi thường xuyên so với dự toán năm 2018, do thực hiện tinh giản biên chế, sắp xếp tinh gọn bộ máy và đẩy mạnh tự chủ đối với các đơn vị sự nghiệp công theo các Nghị quyết số 18-NQ/TW và Nghị quyết số 19-NQ/TW của Trung ương. Nhìn lại giai đoạn 2016- 2020 có thể thấy, tỷ trọng dự toán chi thường xuyên (không bao gồm chi tạo nguồn thực hiện cải cách tiền lương và không bao gồm chi trả nợ lãi) đã giảm dần qua các năm. Dự toán năm 2016 là 63,3%, năm 2018 là 61,8%; năm 2020 là 60,5%. Tính trung bình cả giai đoạn, tỷ trọng chi thường xuyên trong tổng chi ngân sách đạt dưới 64%, đúng như mục tiêu đặt ra tại Kế hoạch Tài chính 5 năm (2016-2020) Quốc hội đã phê duyệt.

Thứ ba, việc tăng cường kỷ luật chi tiêu công và tiết kiệm chi tiêu được xây dựng trên cơ sở yêu cầu sắp xếp lại tổ chức bộ máy, giảm biên chế, đẩy mạnh tự chủ đơn vị sự nghiệp, qua đó, cơ cấu lại nguồn để ưu tiên bố trí cải cách tiền lương và các chính sách an sinh xã hội. Vì vậy, việc thực hiện sắp xếp, tinh gọn đầu mối trong các đơn vị hành chính và sự nghiệp sẽ tạo điều kiện thuận lợi trong tiết kiệm chi thường xuyên giai đoạn tới.

Các thách thức với việc tiếp tục tăng cường kỷ luật tài khóa và tiết kiệm chi tiêu công giai đoạn 2021-2025

Thứ nhất, bội chi NSNN còn ở mức cao. Với quy mô chi tiêu ngân sách cao và liên tục tăng lên, Việt Nam phải đối mặt với tình trạng mất cân bằng ngân sách cao và kéo dài bất chấp việc quy mô thu NSNN cũng được duy trì ở mức rất cao như phân tích ở trên. Thống kê của Bộ Tài chính và của các tổ chức quốc tế cho thấy, trong nhiều năm, Việt Nam rơi vào tình trạng thâm hụt NSNN. Số liệu của IMF (2021) cho thấy, dù thâm hụt ngân sách được cải thiện trong vài năm gần đây, song Việt Nam vẫn sẽ phải đối diện với vấn đề này ở giai đoạn tới trong bối cảnh dịch Covid chưa thật sự được kiểm soát.

Thứ hai, hiện các chỉ số về nợ công của Việt Nam vẫn đang trong ngưỡng an toàn và chỉ số nợ công của Việt Nam được xếp loại ở mức trung bình so với các nước đang phát triển có cùng hệ số tín nhiệm, song vẫn có nhiều vấn đề cần lưu ý như: (i) Các khoản nợ công của Việt Nam chưa tính đủ các gánh nặng nợ tiềm tàng từ hoạt động của khu vực ngoài ngân sách như hoạt động của bảo hiểm xã hội, bảo hiểm y tế, khu vực ngân hàng và đặc biệt là khu vực DNNN. Ngay cả khi nợ công không rơi vào ngưỡng nguy hiểm thì nền kinh tế vẫn có thể gặp bất ổn khi tổng số nợ quá cao; (ii) Tỷ lệ nợ công/GDP là thước đo tốt về quy mô nợ công, song nó chưa hẳn là chỉ số tốt để đánh giá rằng nợ công đang an toàn và không có rủi ro.

Thứ ba, thách thức của việc thay đổi hiệu suất của chi thường xuyên trong tổng chi NSNN. Một trong những lý do của việc giảm tỷ lệ chi thường xuyên năm 2020 là việc không tăng lương cùng với việc cắt giảm mạnh các khoản chi trong bối cảnh Covid-19. Tuy nhiên, các giải pháp này chỉ có tính ngắn hạn và không thể duy trì trong dài hạn. Hơn nữa, việc tiết kiệm chi thường xuyên còn mang tính cơ học, đôi khi gây ra những hiệu ứng tiêu cực khi hầu hết các khoản chi thường xuyên bị cắt giảm là chi khác ngoài chi cho lao động. Điều này có thể tạo rủi ro làm giảm kết quả đầu ra với các dịch vụ công và tăng gánh nặng đóng góp cho người dân khi sử dụng dịch vụ.

Mặt khác, với xu hướng tăng lương như hiện nay, mức chi lương của Việt Nam có thể dễ dàng vượt mức bình quân của các quốc gia thu nhập trung bình trong thời gian ngắn. Trong khi đó, vấn đề cải thiện hiệu quả hoạt động của người lao động trong khu vực Nhà nước và sắp xếp lại hệ thống tổ chức, bộ máy chưa được quan tâm đầy đủ.

Thứ tư, dù Chính phủ có những biện pháp mạnh mẽ, song việc thực hiện dự toán chi tiêu từ NSNN giai đoạn 2021-2025 cũng có nhiều thách thức, nhất là với chi đầu tư.

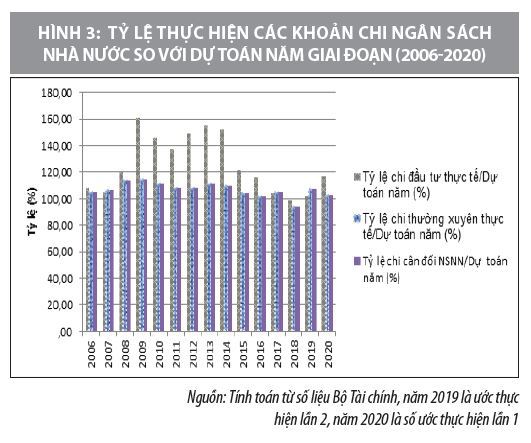

Việc chấp hành chi thường xuyên là khá sát với dự toán, giai đoạn 2016-2020 so dự toán, chênh lệch chỉ còn vượt trung bình 6% và có xu hướng giảm dần. Ngay cả năm 2020, với nhiều khoản chi NSNN đã đảm bảo nguồn lực cho công tác phòng, chống dịch, hỗ trợ người dân vượt qua tác động của đại dịch, khắc phục hậu quả thiên tai, dịch bệnh và hoàn thành các nhiệm vụ chính trị quan trọng thì chi thường xuyên vẫn chỉ vượt dự toán khoảng 1,5%.

Tỷ lệ chi đầu tư (giai đoạn 2009-2014) thường xuyên vượt dự toán đầu năm rất cao nhưng đến năm 2018 lại thấp hơn dự toán. Năm 2020, chi đầu tư tăng mạnh vào cuối năm dẫn đến tỷ lệ tăng cao so với dự toán đầu năm. Sự dao động mạnh của việc chấp hành chi đầu tư NSNN cho thấy khả năng quản lý NSNN trong lĩnh vực đầu tư còn nhiều hạn chế so với chi thường xuyên. Hơn nữa, vấn đề này sẽ còn là thách thức lớn hơn khi quản lý NSNN sang phương thức quản lý theo kết quả thực hiện. Nếu không có thay đổi lớn về chính sách và quyết liệt trong chấp hành ngân sách chi đầu tư có khả năng tiếp tục rơi vào tình trạng không hoàn thành dự toán như những năm gần đây.

Có thể thấy giai đoạn từ 2016 -2020, việc cải thiện công tác lập dự toán và chấp hành ngân sách một cách chặt chẽ đã giúp cho việc chênh lệch giữa quyết toán và dự toán thấp hơn trung bình giai đoạn 2011-2015.

Thứ năm, dịch bệnh Covid-19 vẫn chưa xác định được thời điểm kết thúc và vẫn còn những rủi ro có thể cần tăng chi tiêu công nhằm hỗ trợ người dân và kích thích tăng trưởng kinh tế. Cân đối ngân sách vẫn đứng trước khó khăn khi nhu cầu chi tiêu lớn, nguồn thu NSNN lại bị ảnh hưởng bởi dịch bệnh.

Kết luận và khuyến nghị chính sách

Chính sách tài khóa có vai trò quan trọng trong ổn định và tăng trưởng kinh tế. Những phân tích trong bài viết cho thấy đã đến lúc Việt Nam cần có sự đổi mới mạnh mẽ, toàn diện nhằm hướng tới việc xây dựng ngân sách bền vững, hiệu quả. Việt Nam đã đạt được nhiều tiến triển trong việc giải quyết các mục tiêu về chi tiêu công, công bằng và chuyển đổi thể chế. Tuy nhiên, tăng cường kỷ luật ngân sách, tiếp tục tiết kiệm trong chi tiêu NSNN vẫn phải tiếp tục được thực hiện trong cả trung và dài hạn. Tiết kiệm không đồng nghĩa với cắt giảm chi tiêu mang tính cơ học và cần dựa trên cơ sở những tính toán về hiệu lực và hiệu quả. Theo đó, một vài gợi ý chính sách nên được xem xét gồm:

Một là, cần giảm dần và chấm dứt xu hướng giảm chi đầu tư, đặc biệt ở cấp trung ương, cải thiện về lập ngân sách đầu tư bằng cách quan tâm nhiều hơn đến các nhu cầu chi duy tu bảo dưỡng liên quan đến đầu tư, qua đó hỗ trợ thúc đẩy tăng trưởng kinh tế. Ngoài ra, chi đầu tư nhằm hình thành tài sản và chi duy tu bảo dưỡng tài sản nhằm kéo dài vòng đời kinh tế của chúng phải song hành với nhau. Do vậy, nếu cả hai nhu cầu chi được đảm bảo, điều đó sẽ giúp tránh được những kết quả tăng trưởng không tối ưu.

Hai là, giảm tỷ lệ chi thường xuyên bằng giảm tốc độ tăng biên chế của Chính phủ và quỹ lương cho cán bộ, công chức và viên chức của Chính phủ, nhằm hỗ trợ phát triển một bộ máy hành chính linh hoạt hơn và có khả năng đáp ứng cao hơn.

Cả biên chế và quỹ lương của Chính phủ ở Việt Nam hiện chưa quá cao nhưng kết luận đó có thể dễ dàng bị đảo ngược nếu xu hướng hiện nay vẫn tiếp diễn về lâu dài. Việc theo dõi chặt chẽ mức tăng và áp dụng các biện pháp cải thiện cần thiết sẽ giúp đảm bảo quy mô và mức lương hợp lý cho bộ máy hành chính.

Trong trung hạn cần có giải pháp gắn kết chi lương và phụ cấp của Chính phủ với hiệu quả công việc của người lao động, nhằm hỗ trợ việc hiện thực hoá các mục tiêu về chuyển đổi thể chế. Mục tiêu chính trong bối cảnh này là phải sửa đổi thang bảng lương để phản ánh hệ thống mới dựa trên vị trí việc làm như đã nêu trong “Luật Cán bộ công chức” năm 2008 và “Luật Viên chức”. Việc thực hiện đề án tiền lương mới được kỳ vọng sẽ là giải pháp có ý nghĩa giai đoạn 2021 - 2025.

Ba là, xem xét lại mức độ phân cấp chi đầu tư cho địa phương gắn với hiệu quả tổng thể kinh tế - xã hội, hạn chế rủi ro đầu tư dàn trải, tạo ra cơ chế khuyến khích nhằm thúc đẩy sự kết nối giữa các dự án hạ tầng lớn, bao gồm cả các dự án hạ tầng giữa các địa phương.

Phân cấp đầu tư cần gắn liền với trách nhiệm giải trình và năng lực quản lý của địa phương; Cải thiện cơ chế lựa chọn và sắp xếp thứ tự ưu tiên dự án đầu tư công trên cơ sở áp dụng phương pháp thẩm định dự án dựa trên hiệu quả kinh tế và xã hội theo thông lệ quốc tế. Hơn nữa, cũng cần cải thiện chất lượng trong lập dự toán chi đầu tư hàng năm.

Bốn là, gắn kết chi đầu tư và chi thường xuyên. Trong thời gian tới, cần duy trì và nâng cao hiệu suất sử dụng tài sản thông qua việc từng bước tăng chi khai thác và duy tu bảo dưỡng qua kế hoạch tài chính - ngân sách và kế hoạch đầu tư trung hạn. Đồng thời, cần tăng cường cơ chế phối hợp giữa hai cơ quan kế hoạch và tài chính, nhằm đảm bảo nhu cầu chi khai thác và duy tu bảo dưỡng được tính toán đầy đủ ngay từ khi lập dự toán cho các dự án đầu tư mới và được lồng ghép đầy đủ vào ngân sách các năm sau đó

Năm là, tăng cường tính minh bạch và trách nhiệm giải trình về tài chính ở cấp địa phương, thực hiện nghiêm kỷ luật tài khóa. Việc đẩy mạnh phân cấp quản lý ngân sách chỉ có thể đạt được mục tiêu mong muốn nếu được gắn liền với việc tăng cường tính minh bạch và trách nhiệm giải trình về tài chính ở cấp địa phương. Cần có các cơ chế thích hợp để tăng cường tính minh bạch, công khai trong quản lý ngân sách ở các cấp chính quyền, đồng thời tăng cường hoạt động kiểm tra, giám sát của các cơ quan có thẩm quyền nhằm bảo đảm tính hiệu quả của quản lý ngân sách. Trong đó, cần đề cao vai trò của các cơ quan dân cử và của Kiểm toán Nhà nước; Tăng cường trách nhiệm giải trình của mỗi cấp chính quyền trong quản lý ngân sách không chỉ với cấp trên, mà trước hết là với trước HĐND và người dân ở địa phương.

* Bài viết thể hiện quan điểm, chính kiến riêng của tác giả.

Tài liệu tham khảo:

1. Bộ Tài chính, Báo cáo quyết toán ngân sách nhà nước (nhiều năm);

2. Nhóm tư vấn (MAG) Ủy ban Kinh tế Quốc hội (2012) “Từ bất ổn vĩ mô đến con đường tái cơ cấu” – Báo cáo kinh tế vĩ mô 2012;

3. Vũ Sỹ Cường (2021), Cân đối ngân sách nhà nước năm 2020: vượt qua khủng hoảng Covid 19 – Tạp chí tài chính số 1+2/2021;

4. ADB, 2020, Key Indicators for Asie and Pacific;

5. IMF, 2004, Government Finance Statistic Manual;

6. IMF, 2021,“"Fiscal Monitor –A fair shot” Washington DC, 04/2021;

7. Tanzi Vito và L. Schknecht (1997), “"Reforming government: An overview of recent experience.” European Journal of Political economy, vol. 13, pp. 395-417;

8. World Bank (2017), “Đánh giá chi tiêu công của Việt Nam”; Báo cáo nghiên cứu.

(*) PGS., TS. Vũ Sỹ Cường - Học viện Tài chính

(**) Bài đăng Tạp chí Tài chính kỳ 1 tháng 5/2021