Các nhân tố ảnh hưởng đến hành vi tuân thủ pháp luật về thuế của các doanh nghiệp tại Bến Tre

Để đánh giá các nhân tố ảnh hưởng đến hành vi tuân thủ pháp luật về thuế của các doanh nghiệp, nghiên cứu này được tiến hành trên cơ sở dữ liệu sơ cấp khảo sát 150 doanh nghiệp tại tỉnh Bến Tre, thông qua các phương pháp thống kê mô tả, hệ số Cronbach’s Alpha, phân tích yếu tố khám phá và hồi quy. Kết quả cho thấy, có 6 yếu tố tác động đến yếu tố hành vi tuân thủ pháp luật về thuế như sau: Yếu tố xã hội có tác động mạnh nhất; Yếu tố tâm lý có tác động mạnh thứ 2, tiếp đó là các yếu tố khác như: Đặc điểm doanh nghiệp, Ngành kinh doanh, Cấu trúc hệ thống thuế và Yếu tố kinh tế.

Nộp thuế theo quy định của pháp luật là nghĩa vụ và quyền lợi của mọi tổ chức, cá nhân. Tuy nhiên, trên thực tế một số người nộp thuế vẫn có quan niệm xem việc nộp số tiền thuế vào ngân sách nhà nước là sự mất đi một số tiền nhất định, thực hiện việc nộp thuế chỉ là nghĩa vụ không thể tránh né được, nếu có cơ hội không nộp thuế hoặc giảm bớt được số tiền thuế phải nộp mà không bị xử lý thì họ có thể sẽ không thực hiện nghĩa vụ nộp thuế.

Do đó, vấn đề nghiên cứu các nhân tố ảnh hưởng đến hành vi tuân thủ pháp luật về thuế của các doanh nghiệp nhận được nhiều sự quan tâm của các nhà quản lý, các chuyên gia kinh tế. Trong nghiên cứu này, nhóm tác giả phân tích các nhân tố ảnh hưởng đến hành vi tuân thủ pháp luật về thuế của các doanh nghiệp tại Bến Tre, minh họa cụ thể là các DN tại 2 huyện Mỏ Cày Nam và Thạnh Phú.

Cơ sở lý thuyết và mô hình nghiên cứu

Cơ sở lý thuyết

Theo Nguyễn Thị Bất và Vũ Duy Hào (2002), thuế là khoản đóng góp theo quy định của pháp luật mà Nhà nước bắt buộc mọi tổ chức và cá nhân phải có nghĩa vụ nộp vào ngân sách nhà nước. Jackson and Milliron (1986) và Alm (1991) cho rằng: “Tuân thủ pháp luật về thuế là báo cáo tất cả thu nhập, thanh toán toàn bộ nghĩa vụ thuế bằng cách thực hiện các điều khoản quy định của luật, pháp lệnh, hoặc phán quyết của tòa án”. Trong khi đó, Hamm (1995) cho rằng “Tuân thủ pháp luật về thuế được định nghĩa là người nộp thuế nộp tờ khai thuế vào thời điểm thích hợp và thực hiện đầy đủ nghĩa vụ thuế theo quy định của các luật thuế, các quyết định của tòa án”.

Tổ chức Hợp tác và Phát triển kinh tế - OECD (2004), định nghĩa: “Tuân thủ pháp luật về thuế là phạm vi mà đối tượng nộp thuế phải hoàn thành các nghĩa vụ thuế của mình”. Theo Brown and Mazur (2003), tuân thủ pháp luật về thuế gồm 3 loại tuân thủ là “thanh toán”, “tuân thủ kê khai” và “tuân thủ báo cáo”. Nhóm tác giả cũng cho rằng ba loại tuân thủ trên vừa bổ sung, vừa loại trừ lần nhau, cho cơ quan quản lý thuế có thể dự báo những khoản thất thu thuế.

Mô hình nghiên cứu

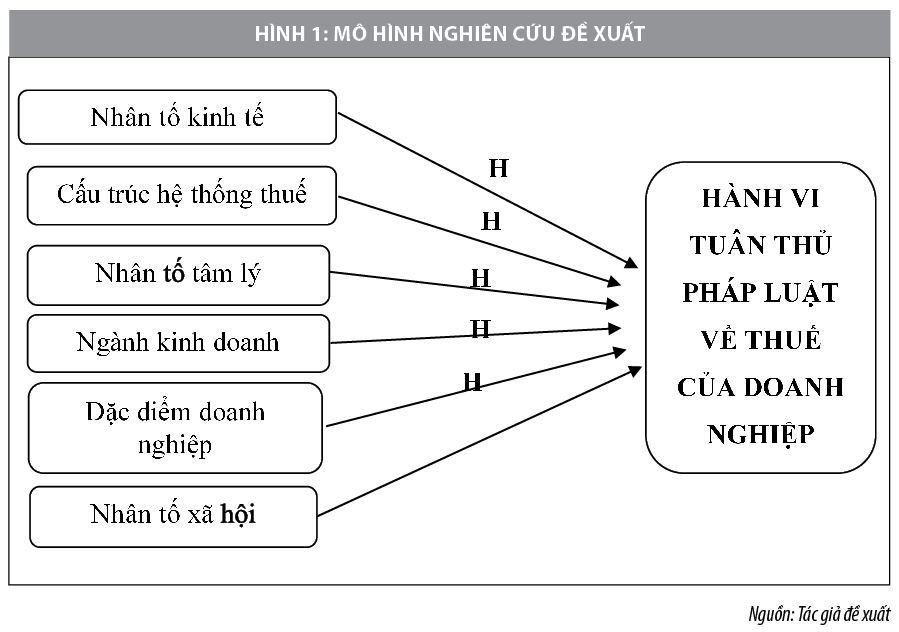

Xuất phát từ các nghiên cứu có liên quan và tình hình thực tiễn tại địa bàn lấy dữ liệu minh họa, tác giả đề xuất mô hình nghiên cứu (Hình 1).

Trong đó, có 6 nhân tố tác động đến hành vi tuân thủ pháp luật về thuế của các doanh nghiệp: Minh họa trường hợp cụ thể tại hai huyện Mỏ Cày Nam và Thạnh Phú, tỉnh Bến Tre.

Phương pháp phân tích

Nghiên cứu định tính và định lượng được sử dụng cụ thể như sau:

Nghiên cứu định tính: Nghiên cứu định tính được sử dụng nghiên cứu sơ bộ để xác định vấn đề nghiên cứu, xây dựng thang đo nghiên cứu, thiết kế bảng hỏi, phân tích đặc điểm cơ bản của đối tượng khảo sát...

Nghiên cứu định lượng: Nghiên cứu định lượng được sử dụng để đánh giá thang đo nghiên cứu, phân tích mức độ ảnh hưởng của các nhân tố đến hành vi tuân thủ pháp luật về thuế của các doanh nghiệp.

- Đánh giá sơ bộ thang đo và độ tin cậy của biến đo lường bằng hệ số Cronbach’s Alpha và độ giá trị (factor loading), tiến hành phân tích Exploratory Factor Analysis (EFA) để tìm ra các nhân tố đại diện cho các biến quan sát tác động đến hành vi tuân thủ pháp luật về thuế của các doanh nghiệp trên địa bàn huyện Mỏ Cày Nam và Thạnh Phú, tỉnh Bến Tre.

- Sử dụng kỹ thuật phân tích hồi quy để kiểm nghiệm các giả thuyết nghiên cứu về tác động của các nhân tố đến sự tuân thủ pháp luật về thuế của doanh nghiệp.

Phân tích và thảo luận kết quả nghiên cứu

Kiểm định mức độ tin cậy của thang đo nghiên cứu

Kết quả kiểm định độ tin cậy của thang đo gồm 6 nhân tố độc lập và 1 nhân tố phụ thuộc cho thấy: Nhân tố kinh tế (NTKT); Cấu trúc hệ thống thuế (HTT); Nhân tố tâm lý (NTTL); Nhân tố xã hội (NTXH); Ngành kinh doanh (NKD); Đặc điểm doanh nghiệp (DDDN) và Hành vi tuân thủ pháp luật về thuế của doanh nghiệp (HVTT) có hệ số Cronbach’s Alpha thấp nhất là 0,875 và hệ số Cronbach’s Alpha cao nhất bằng 0,907. Đồng thời, biến quan sát có hệ số tương quan biến tổng thấp nhất là 0,696 (lớn hơn 0,3). Như vậy, kết quả kiểm định độ tin cậy thang đo của 6 nhân tố độc lập và 1 nhân tố phụ thuộc cho thấy đảm bảo có chất lượng tốt, đạt yêu cầu và không bị loại và được sử dụng cho phân tích nhân tô khám phá.

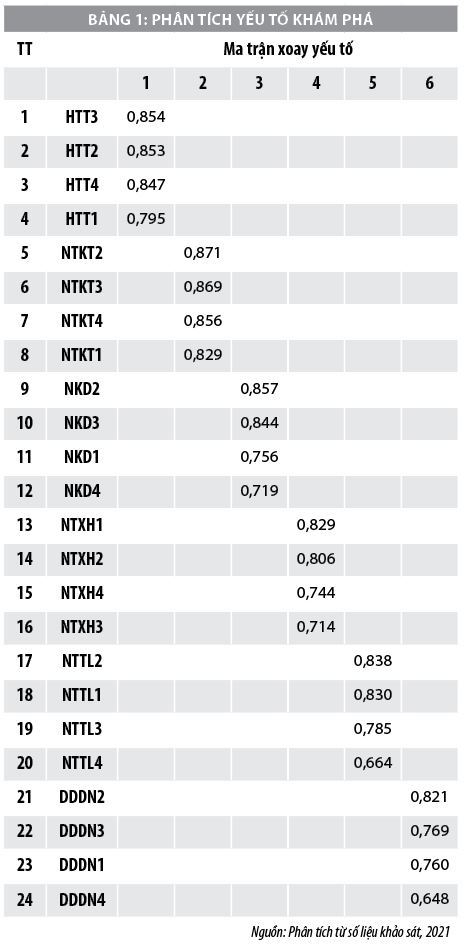

Phân tích nhân tố khám phá (EFA)

Số liệu tại Bảng 1 cho thấy, các biến đặc trưng đều có hệ số tải nhân tố (factor loading) lớn hơn 0,55. Có 6 nhân tố đại diện cho hành vi tuân thủ pháp luật về thuế của doanh nghiệp. Các nhân tố gồm: Cấu trúc hệ thống thuế (HTT) (F1); Nhân tố kinh tế (NTKT) (F2); Ngành kinh doanh (NKD) (F3); Nhân tố xã hội (NTXH) (F4); Nhân tố tâm lý (NTTL) (F5); Đặc điểm doanh nghiệp (DDDN) (F6).

Phân tích nhân tố khám phá cho các biến thuộc

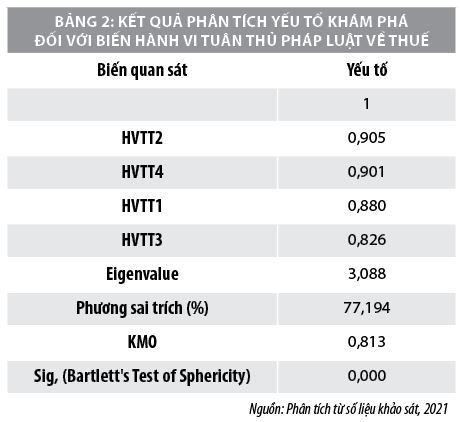

Kết quả phân tích nhân tố khám phá đối với biến phụ thuộc Hành vi tuân thủ pháp luật về thuế của doanh nghiệp cho thấy, 4 biến quan sát được nhóm thành 1 nhân tố, hệ số tải nhân tố (Factor loading) đều lớn 0,8 và nhỏ hơn 0,91 nên có ý nghĩa thống kê. Hệ số KMO = 0,813, thỏa mãn điều kiện lý thuyết đưa ra là 0,5<KMO<1, phân tích nhân tố khám phá là thích hợp cho dữ liệu thực tế. Kiểm định Bartlett có Sig, = 0,000 ≤ 0,05, nghĩa là các biến quan sát có tương quan tuyến tính với nhân tố đại diện.

Kết quả phân tích cho thấy, trị số phương sai trích bằng 77,194% >50%, có nghĩa là 77,194% sự thay đổi của nhân tố phụ thuộc trong mô hình được giải thích bởi 4 biến quan sát (thành phần của Factor). Giá trị ban đầu (Eigenvalue) bằng 3,088 đạt yêu cầu.

Phân tích hồi quy

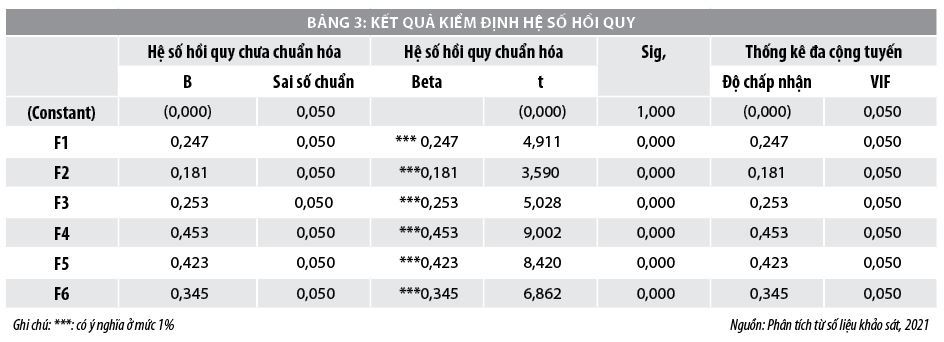

Qua số liệu tại Bảng 3 cho thấy, mức ý nghĩa Sig. của 6 biến độc lập gồm: F1 ... F6 đều có Sig. nhỏ hơn 0,001. Vì vậy, 6 biến độc lập trong mô hình F1, F2, F3, F4, F5, F6 đều tương quan có ý nghĩa thống kê đối với biến Hành vi tuân thủ pháp luật về thuế của doanh nghiệp với độ tin cậy từ 99,99%,

Qua kết quả đã phân tích, mô hình hồi quy tuyến tính bội gồm 6 biến độc lập ảnh hưởng đến hành vi tuân thủ pháp luật về thuế của doanh nghiệp tại 2 huyện Mỏ Cày Nam và Thạnh Phú, tỉnh Bến Tre có ý nghĩa thống kê, được thể hiện trong phương trình hồi quy như sau:

HVTT = βo+ 0,247*HTT + 0,181*NTKT + 0,253*NKD + 0,453*NTXH + 0,423*NTTL + 0,345*DDDN.

Kết luận và hàm ý chính sách

Kết quả nghiên cứu cho thấy, Cấu trúc hệ thống thuế (HTT) (F1); Nhân tố kinh tế (NTKT) (F2); Ngành kinh doanh (NKD) (F3); Nhân tố xã hội (NTXH) (F4); Nhân tố tâm lý (NTTL) (F5); Đặc điểm doanh nghiệp (DDDN) (F6) và kết quả hồi quy cũng cho thấy, có 6 biến độc lập ảnh hưởng đến hành vi tuân thủ pháp luật về thuế của doanh nghiệp.

Từ kết quả nghiên cứu, nhóm tác giả đề xuất hàm ý chính sách liên quan đến hành vi tuân thủ pháp luật về thuế của các doanh nghiệp như sau:

Một là, tuyên truyền, hướng dẫn các thủ tục liên quan đến kê khai thuế:

Để doanh nghiệp thực hiện tốt hành vi tuân thủ pháp luật về thuế thì cơ quan thuế cũng cần chủ động làm tốt công tác tuyên truyền, hướng dẫn các thủ tục liên quan đến kê khai và nộp thuế theo quy định của pháp luật.

Hai là, xây dựng các chính sách thuế phù hợp đối với từng ngành nghề kinh doanh:

Tùy ngành nghề kinh doanh của doanh nghiệp mà có chính sách tác động phù hợp để nâng cao tuân thủ pháp luật về thuế của người nộp thuế. Những vấn đề thuế đặc thù thì cơ quan thuế cần có hình thức hỗ trợ như mở các lớp tập huấn, hội thảo nhằm tăng cường giải đáp những thắc mắc thuế qua nhiều hình thức khác nhau, sử dụng các chuyên gia tư vấn thuế trực tiếp cho doanh nghiệp, khuyến khích hình thức hỗ trợ của các tổ chức tư vấn thuế lớn, chuyên môn hoá sâu về tư vấn thuế.

Ba là, tuyên truyền, hỗ trợ thông tin cho doanh nghiệp về pháp luật thuế:

Cơ quan thuế cần làm tốt hơn nữa công tác tuyên truyền về nghĩa vụ thuế đối với từng loại hình doanh nghiệp, đưa ra những cơ chế chính sách sao cho phù hợp từng loại hình doanh nghiệp, đối với những doanh nghiệp mới thành lập thì cơ quan thuế cần phải thực hiện đúng các chính sách đã được ban hành. Ngoài ưu đãi về chính sách thuế theo quy định, cơ quan thuế cần phải làm tốt hoạt động cung cấp dịch vụ công, tổ chức các buổi gặp gỡ, tọa đàm, đối thoại... với doanh nghiệp để tháo gỡ những vướng mắc, khó khăn còn tồn tại đối với doanh nghiệp.

Bốn là, nghiêm minh, công bằng liên quan đến thuế:

Cơ quan thuế cần tiếp tục quan tâm hơn nữa đến tính nghiêm minh và công bằng trong việc lập thuế, cũng như thi hành thuế, từ đó xây dựng niềm tin từ các doanh nghiệp. Bên cạnh tinh thần trách nhiệm, chuyên môn nghiệp vụ thì nhận thức của công chức trong quá trình giải quyết công việc cũng tác động đến tâm lý, ảnh hưởng đến sự tuân thủ chính sách pháp luật thuế của người nộp thuế. Nếu doanh nghiệp cảm thấy thoải mái, được tôn trọng và vui lòng thì họ sẽ sẵn sàng hợp tác, chấp hành tốt các quy định.

Năm là, nâng cao hiệu quả thanh tra, kiểm tra đối với loại hình kinh doanh:

Cơ quan thuế cần xây dựng kế hoạch, quy trình thanh tra, kiểm tra thuế một cách rõ ràng, chặt chẽ hơn, tạo được sự thoải mái cho các doanh nghiệp nộp thuế (Nếu doanh nghiệp nhận thức được sự công bằng trong khi làm việc với cơ quan thuế thì doanh nghiệp sẽ càng sẵn sàng tuân thủ pháp luật về thuế theo quy định). Bên cạnh đó, tiếp tục củng cố nâng cao chất lượng hoạt động của bộ máy quản lý, thanh tra, kiểm tra huế, đẩy mạnh ứng dụng công nghệ thông tin trong quản lý thuế. Tiếp tục nâng cao văn hóa thuế đối với từng loại hình kinh doanh của doanh nghiệp.

Sáu là, công khai, minh bạch các khoản chi tiêu công:

Các ngành chức năng cần tăng cường quản lý chi tiêu ngân sách nhà nước. Khi doanh nghiệp thực hiện nghĩa vụ nộp thuế luôn luôn mong muốn số tiền này được sử dụng có hiệu quả và ý nghĩa, đầu tư các dự án có trọng tâm, trọng điểm tránh việc sử dụng ngân sách để đầu tư nhưng không đem lại hiệu quả, hoặc đem lại hiệu quả không cao… Các cấp chính quyền địa phương cần quan tâm và làm tốt công tác lãnh đạo, chỉ đạo xây dựng cơ sở hạ tầng, thực hiện đạt các chỉ tiêu phát triển kinh tế, kịp thời tháo gỡ những khó khăn trong quá trình tổ chức sản xuất kinh doanh của các doanh nghiệp, tạo điều kiện thuận lợi cho doanh nghiệp đầu tư và phát triển.

Tài liệu tham khảo:

1. Hoàng Trọng và Chu Nguyễn Mộng Ngọc (2008), Phân tích dữ liệu nghiên cứu với SPSS, Hà Nội: Nxb thống kê;

2. Alm, J., Bahl, R., & Murray, M. N. (1991), Tax base erosion in developing countries, Economic Development and Cultural Change, pp. 849-872;

3. Jackson, B. R., & Milliron, V. C. (1986), tax preparers government agents or client advocates, Journal of Accountancy, 167 (5), p. 76;

4. OECD (2004), Compliance Risk Management: Managing and Improving Tax Compliance, Forum on Tax Administration, Centre for Tax Policy and Administration;

5. Ritsema, C. M., Thomas, D. W., & Ferrier, G. D. (2003, June). Economic and behavioural determinants of tax compliance: Evidence from the 1997 Arkansas tax penalty amnesty program. Paper presented at the IRS Research Conference, Washington DC. Retrieved December 12, 2005.

* Nguyễn Thị Kim Trang, Trường Đại học Trà Vinh, * PGS., TS. Bùi Văn Trịnh, Trường Đại học Cửu Long.

** Bài đăng trên Tạp chí Tài chính số kỳ 2 tháng 10/2021.