Tạo điều kiện cho doanh nghiệp huy động vốn qua thị trường trái phiếu

Trong những năm gần đây, thị trường trái phiếu doanh nghiệp đã và đang trở thành kênh huy động vốn quan trọng cho các doanh nghiệp.

Điều này cho thấy, sự dịch chuyển vốn từ kênh tín dụng ngân hàng sang kênh phát hành trái phiếu hướng tới mục tiêu phát triển thị trường vốn cân bằng với thị trường tín dụng ngân hàng. Bài viết đánh giá thị trường trái phiếu doanh nghiệp trong giai đoạn 2012 - 2019, từ đó đề xuất giải pháp phát triển thị trường trái phiếu ổn định, bền vững trong thời gian tới.

Thực trạng phát triển thị trường trái phiếu doanh nghiệp giai đoạn 2012 - 2019

Trong những năm qua, thị trường trái phiếu nói chung và trái phiếu doanh nghiệp (TPDN) nói riêng đạt được nhiều kết quả tích cực. Cụ thể, giai đoạn 2012-2019, tốc độ tăng trưởng bình quân thị trường TPDN đạt 40%/năm, quy mô thị trường tăng từ 4,11% GDP năm 2011, lên 9,01% GDP vào cuối năm 2018, đến cuối năm 2019 đạt khoảng 10,86% GDP.

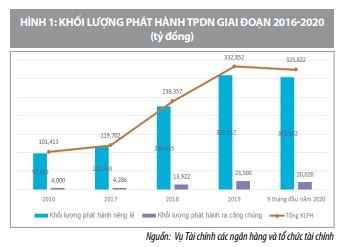

Trong giai đoạn 2016-2020, khối lượng TPDN phát hành trên thị trường đạt trên 1.100 tỷ đồng, riêng năm 2019, khối lượng phát hành đạt khoảng 332.852 tỷ đồng; trong đó, phát hành riêng lẻ là chủ yếu. Tính đến cuối tháng 9/2020, tổng khối lượng phát hành TPDN tại thị trường trong nước đạt trên 320.000 tỷ đồng (tương đương 97% khối lượng phát hành cả năm 2019).

- Về sản phẩm trái phiếu phát hành trên thị trường: TPDN phát hành chủ yếu là trái phiếu thông thường, không chuyển đổi, không kèm chứng quyền; trên 40% khối lượng trái phiếu phát hành có tài sản đảm bảo. Lãi suất phát hành của các doanh nghiệp (DN) hầu hết sử dụng lãi suất thả nổi bằng lãi suất tiền gửi một năm của một hoặc một số ngân hàng thương mại (NHTM) trong nước cộng với biên độ. Mức lãi suất phát hành bình quân TPDN trong nước tương đương với lãi suất cho vay trung và dài hạn phổ biến của các NHTM. Kỳ hạn phát hành đa dạng từ 1 năm đến trên 15 năm, mức kỳ hạn phát hành bình quân trong những năm gần đây đạt khoảng 4 năm.

- Về nhà đầu tư TPDN: Nhà đầu tư (NĐT) có tổ chức là NĐT chủ yếu mua TPDN riêng lẻ trên thị trường sơ cấp. Trong 9 tháng năm 2020, NĐT tổ chức mua 87,93% khối lượng TPDN phát hành, tỷ lệ mua TPDN trên thị trường sơ cấp của NĐT cá nhân tiếp tục giảm so với các tháng trước. Xét về loại hình NĐT, công ty chứng khoán và các NHTM) hiện là các NĐT lớn nhất trên thị trường sơ cấp, chiếm trên 50% tổng khối lượng TPDN phát hành.

- Về DN phát hành trái phiếu: Trong năm 2019, các NHTM là nhà phát hành lớn nhất (chiếm 35,4% tổng khối lượng phát hành); trong 9 tháng năm 2020, DN bất động sản và NHTM là các nhà phát hành lớn nhất, chiếm lần lượt khoảng 33,46% và 26,97% tổng khối lượng TPDN phát hành riêng lẻ; các DN dịch vụ và sản xuất có xu hướng tăng huy động vốn trái phiếu so với các năm trước.

Khung pháp lý về phát hành TPDN liên tục được bổ sung, sửa đổi, hoàn thiện tạo điều kiện thuận lợi cho các DN huy động vốn trái phiếu, tăng tính công khai, minh bạch trong huy động vốn trái phiếu, bảo vệ quyền và lợi ích hợp pháp của NĐT.

Thị trường TPDN được hình thành trong những năm 1990 với việc Chính phủ ban hành Nghị định số 120-CP ngày 17/9/1994 về Quy chế tạm thời phát hành trái phiếu, cổ phiếu của DN nhà nước và Nghị định số 23-CP ngày 22/3/1995 về phát hành trái phiếu quốc tế. Từ năm 2006, căn cứ Luật Chứng khoán, Luật DN, TPDN được phát hành theo 2 hình thức là phát hành ra công chúng và phát hành riêng lẻ.

Đối với phát hành ra công chúng, thực hiện theo Luật Chứng khoán số 70/2006/QH11 năm 2006, Luật sửa đổi, bổ sung Luật Chứng khoán số 62/2010/QH12 năm 2010, Nghị định số 58/2012/NĐ-CP ngày 20/7/2012 của Chính phủ quy định chi tiết và hướng dẫn thi hành một số điều của Luật Chứng khoán và Luật sửa đổi, bổ sung một số điều của Luật Chứng khoán và Nghị định số 60/2015/NĐ-CP ngày 26/6/2015 của Chính phủ sửa đổi, bổ sung một số điều của Nghị định số 58/2012/NĐ-CP. Đối với phát hành riêng lẻ thực hiện theo Luật DN, Luật Chứng khoán và Nghị định số 52/2006/NĐ-CP ngày 19/5/2006 của Chính phủ quy định về phát hành TPDN; Nghị định số 90/2011/NĐ-CP ngày 14/10/2011 của Chính phủ quy định về phát hành TPDN; Nghị định số 163/2018/NĐ-CP ngày 4/12/2018 của Chính phủ quy định về phát hành TPDN.

Từ năm 2019, trong bối cảnh DN đẩy mạnh phát hành trái phiếu để huy động vốn, Bộ Tài chính đã trình Chính phủ ban hành Nghị định số 81/2020/NĐ-CP ngày 9/7/2020 sửa đổi, bổ sung một số điều của Nghị định số 163/2018/NĐ-CP để áp dụng ngay trong năm 2020, nhằm nâng cao tiêu chuẩn, điều kiện phát hành; hạn chế NĐT cá nhân mua TPDN riêng lẻ, hạn chế việc DN phát hành trái phiếu không gắn với việc sử dụng vốn.

Để xử lý tận gốc những tồn tại, hạn chế của thị trường TPDN, Luật Chứng khoán năm 2019 và Luật DN năm 2020 đã sửa đổi, bổ sung các quy định theo hướng: (i) NĐT chứng khoán chuyên nghiệp được mua và giao dịch TPDN riêng lẻ như thông lệ quốc tế; (ii) Quy định TPDN ra công chúng phải có xếp hạng tín nhiệm, các trường hợp xếp hạng tín nhiệm và thời điểm áp dụng theo quy định của Chính phủ.

Triển khai Luật Chứng khoán năm 2019 và Luật DN năm 2020, Bộ Tài chính đã và đang khẩn trương xây dựng các nghị định và thông tư hướng dẫn nhằm tạo ra khung khổ pháp lý đồng bộ, thống nhất cho hoạt động phát hành và giao dịch TPDN. Trong đó, đối với TPDN phát hành ra công chúng, tại dự thảo Nghị định hướng dẫn chi tiết thi hành Luật Chứng khoán quy định tổ chức phát hành hoặc trái phiếu đăng ký chào bán phải được xếp hạng tín nhiệm bởi tổ chức xếp hạng tín nhiệm được Bộ Tài chính cấp Giấy chứng nhận đủ điều kiện kinh doanh trong các trường hợp: (i) Tổng giá trị trái phiếu theo mệnh giá huy động trong mỗi 12 tháng lớn hơn 50% vốn chủ sở hữu căn cứ trên báo cáo tài chính gần nhất được kiểm toán hoặc soát xét bởi tổ chức kiểm toán được chấp thuận và lớn hơn 500 tỷ đồng; (ii) Tổng dư nợ trái phiếu theo mệnh giá tính đến thời điểm đăng ký chào bán lớn hơn 100% vốn chủ sở hữu căn cứ trên báo cáo tài chính năm gần nhất được kiểm toán hoặc soát xét bởi tổ chức kiểm toán được chấp thuận.

Song song với khung pháp lý về phát hành TPDN, Chính phủ đã ban hành Nghị định số 88/2016/NĐ-CP ngày 1/7/2016 về chương trình hưu trí bổ sung tự nguyện; Nghị định số 88/2014/NĐ-CP ngày 26/9/2014 về dịch vụ xếp hạng tín nhiệm. Trong thời gian tới, trên cơ sở đánh giá triển khai hoạt động của các tổ chức này, Bộ Tài chính sẽ trình Chính phủ sửa đổi, bổ sung cơ chế hoạt động và quản lý giám sát đối với các tổ chức này để phát huy vai trò trên thị trường vốn, thị trường tài chính...

Nhìn chung, thị trường TPDN ghi nhận nhiều kết quả quan trọng, điển hình như:

Thứ nhất, giúp mọi loại hình DN huy động vốn trong bối cảnh tăng trưởng tín dụng được Ngân hàng Nhà nước điều hành thận trọng; giảm bớt áp lực huy động và cung ứng vốn của hệ thống NHTM, qua đó giảm thiểu rủi ro về kỳ hạn của các NHTM (huy động vốn ngắn hạn, cho vay trung, dài hạn).

Thứ hai, định hướng các khoản đầu tư trung, dài hạn thay vì gửi tiền tiết kiệm ngắn hạn để góp phần huy động các nguồn lực dài hạn vào đầu tư phát triển.

Thứ ba, DN huy động vốn từ phát hành trái phiếu cơ bản đã tuân thủ quy định về công bố thông tin, qua đó nâng cao tính công khai, minh bạch của thị trường.

Tuy nhiên, bên cạnh những kết quả đạt được trên, công tác giám sát thị trường và kết quả kiểm tra việc phát hành TPDN thời gian qua vẫn còn một số tồn tại, hạn chế sau:

- So với kênh tín dụng ngân hàng, khối lượng vốn huy động qua phát hành trái phiếu còn nhỏ (năm 2019, quy mô thị trường tín dụng ngân hàng bằng 135% GDP, quy mô thị trường TPDN đạt 10,86% GDP). Quy mô thị trường TPDN Việt Nam thấp hơn nhiều so với các nước trong khu vực (bình quân khoảng 20%-50% GDP).

- Phát hành TPDN riêng lẻ vẫn là kênh huy động vốn trái phiếu chủ yếu của DN. Mặc dù khối lượng trái phiếu phát hành ra công chúng có xu hướng tăng sau khi Nghị định số 163/2018/NĐ-CP có hiệu lực thi hành, tuy nhiên so với khối lượng trái phiếu phát hành riêng lẻ vẫn còn hạn chế.

- Cơ sở NĐT trên thị trường TPDN chưa đa dạng, sự tham gia của các NĐT dài hạn chiếm tỷ lệ rất nhỏ. Trên thị trường TPDN, bên cạnh NĐT chuyên nghiệp có năng lực tài chính, có kinh nghiệm phân tích đầu tư vẫn còn một số NĐT nhỏ lẻ, không có năng lực tài chính, không có kinh nghiệm đầu tư và khả năng phân tích rủi ro, chỉ mua TPDN vì lãi suất cao…

- Cơ sở hạ tầng và tổ chức thị trường còn thiếu các yếu tố cơ bản như: (i) Chưa có sự hoạt động và cung cấp dịch vụ của DN xếp hạng tín nhiệm; (ii) Chuyên trang thông tin về TPDN mới được thiết lập tại Sở Giao dịch Chứng khoán Hà Nội và cần tiếp tục nâng cấp, hoàn thiện; (iii) Chưa có định hướng về mô hình tổ chức và phương thức giao dịch TPDN trên thị trường thứ cấp; (iv) Việc đăng ký, lưu ký TPDN phát hành riêng lẻ chưa trở thành thông lệ thị trường.

Định hướng và giải pháp phát triển thị trường trái phiếu doanh nghiệp trong thời gian tới

Để đạt được mục tiêu phát triển thị trường TPDN trở thành kênh huy động vốn trung, dài hạn cho các DN, cần thúc đẩy sự phát triển theo hướng công khai, minh bạch, tách bạch giữa phương thức phát hành TPDN ra công chúng với phát hành TPDN riêng lẻ; khuyến khích sự tham gia của các NĐT tổ chức dài hạn trên thị trường. Với định hướng trên, Bộ Tài chính sẽ phối hợp với các bộ, ngành triển khai các giải pháp phát triển thị trường TPDN cả về quy mô và độ sâu theo các mục tiêu đã được Thủ tướng Chính phủ phê duyệt tại Quyết định số 1191/QĐ-TTg và Quyết định số 242/QĐ-TTg ngày 28/2/2019. Cụ thể như sau:

Một là, hoàn thiện cơ chế chính sách: Trong năm 2020 - 2021 sẽ tập trung xây dựng và ban hành các văn bản hướng dẫn quy định về phát hành TPDN ra công chúng và phát hành riêng lẻ để thi hành cùng Luật Chứng khoán và Luật DN từ ngày 01/01/2021.

Hai là, tăng cường quản lý giám sát việc phát hành, phân phối, cung cấp dịch vụ về TPDN; tăng cường quản lý giám sát liên thông trên thị trường tài chính với Ngân hàng Nhà nước và Ủy ban Giám sát tài chính quốc gia. Tăng cường thông tin, tuyên truyền để chủ động cung cấp thông tin chính thống về thị trường TPDN trong từng thời kỳ.

Ba là, phát triển nguồn cung và cầu ổn định trên thị trường thông qua việc mở rộng cơ sở NĐT, trong đó ưu tiên phát triển NĐT dài hạn, NĐT chuyên nghiệp. Đồng thời, để nâng cao khả năng huy động vốn trên thị trường trái phiếu, các DN cần tăng cường năng lực quản trị công ty, cải thiện chất lượng kiểm toán báo cáo tài chính, tuân thủ nghĩa vụ công bố thông tin, trên cơ sở đó, chủ động tiếp cận kênh phát hành TPDN để huy động vốn.

Bốn là, nâng cao tính minh bạch của thị trường thông qua phát triển cơ sở hạ tầng của thị trường TPDN, hoàn thiện và nâng cấp Chuyên trang thông tin về TPDN tại Sở Giao dịch Chứng khoán Hà Nội, nghiên cứu tổ chức thị trường giao dịch đối với TPDN phát hành riêng lẻ cho NĐT chứng khoán chuyên nghiệp.

Tóm lại, từ những định hướng và các giải pháp đồng bộ trên, thời gian tới, thị trường TPDN sẽ phát triển theo hướng ngày càng minh bạch, hiệu quả, bền vững, hỗ trợ tích cực cho nhu cầu huy động vốn của các DN để mở rộng sản xuất kinh doanh; tạo kênh đầu tư tiềm năng cho các NĐT, góp phần thúc đẩy sự phát triển của thị trường trái phiếu nói riêng và thị trường vốn nói chung.

Tài liệu tham khảo:

1. Nghị quyết số 05-NQ/TW ngày 01/11/2016 của Hội nghị lần thứ tư Ban Chấp hành Trung ương Đảng khóa XII;

2. Lộ trình phát triển thị trường trái phiếu giai đoạn 2017-2020, tầm nhìn đến năm 2030 (Quyết định số 191/QĐ-TTg ngày 14/8/2017 của Thủ tướng Chính phủ);

3. Đề án cơ cấu lại thị trường chứng khoán, thị trường bảo hiểm đến năm 2020, định hướng đến năm 2025 (Quyết định số 242/QĐ-TTg ngày 28/2/2019 của Thủ tướng Chính phủ);

4. Số liệu thị trường của Vụ Tài chính các ngân hàng và tổ chức tài chính (Bộ Tài chính), Ủy ban Chứng khoán Nhà nước, Sở Giao dịch Chứng khoán Hà Nội.