Uy tín công ty kiểm toán ảnh hưởng đến lợi nhuận của công ty niêm yết trên Sở Giao dịch Chứng khoán TP. Hồ Chí Minh

Nghiên cứu này xem xét tác động của uy tín công ty kiểm toán ảnh hưởng đến chất lượng lợi nhuận. Nghiên cứu tập trung xem xét có hay không tác động của uy tín công ty kiểm toán đến chất lượng lợi nhuận được đại diện bởi biến uy tín công ty kiểm toán, mức độ chuyên ngành của công ty kiểm toán, bên cạnh đó một số biến khác được đưa vào để kiểm tra tác động đến chất lượng lợi nhuận đó là quy mô công ty và đòn bẩy tài chính.

1. Đặt vấn đề

Theo Francis (2004), chỉ tiêu lợi nhuận là dấu hiệu quan trọng nhất để cung cấp thông tin hữu ích về giá trị của công ty và có ảnh hưởng lớn trong việc ra quyết định đối với nhà đầu tư. Chính vì tầm quan trọng đó mà các doanh nghiệp (DN) thường có xu hướng điều chỉnh lợi nhuận để đạt được những mục tiêu nhất định. Việc điều chỉnh số liệu lợi nhuận sau kiểm toán ảnh hưởng rất lớn đến lợi ích của cổ đông và làm giảm giá trị thông tin của báo cáo tài chính (BCTC).

Kết quả nghiên cứu của Trần Thị Mỹ Trinh (2018) cho thấy, vai trò của kiểm toán sẽ giúp cho chất lượng lợi nhuận bền vững hơn và ít bị can thiệp hơn. Vì vậy, cần nâng cao chất lượng và uy tín của các công ty kiểm toán để góp phần gia tăng chất lượng lợi nhuận, công khai, minh bạch thông tin và làm lành mạnh môi trường đầu tư.

2. Cơ sở lý thuyết

Chất lượng lợi nhuận

Pratt (2003) định nghĩa, chất lượng lợi nhuận là "mức độ lợi nhuận thuần được báo cáo trên báo cáo kết quả kinh doanh khác với lợi nhuận thực". Bellovary và cộng sự (2005) cho rằng, chất lượng lợi nhuận phụ thuộc vào sự trung thực của các con số được báo cáo, phản ánh “lợi nhuận thực” của công ty, cũng như tính hữu dụng của những con số báo cáo này trong việc dự báo lợi nhuận trong tương lai. Hầu hết về quy định gần đây về các chuẩn mực kế toán, kiểm toán thay đổi đều được thúc đẩy bởi các nỗ lực tăng tính minh bạch của BCTC.

Kiểm toán độc lập ở Việt Nam

Đến nay, Việt Nam đã có hơn 160 công ty kiểm toán độc lập được hình thành từ năm 1991, nổi tiếng nhất là 4 công ty kiểm toán hàng đầu thế giới đang chiếm ưu thế doanh thu và thị phần khách hàng ở Việt Nam. Các công ty kiểm toán thuộc Big4 đóng vai trò vững chắc và trở thành các công ty kiểm toán uy tín nhất trong hệ thống kiểm toán độc lập tại Việt Nam, nhờ sở hữu đội ngũ nhân viên chuyên nghiệp, nguồn nhân lực có trình độ quốc tế, cập nhật thường xuyên các vấn đề kế toán – kiểm toán.

Vận dụng lý thuyết đại diện

Theo lý thuyết đại diện, nhằm giảm sự xung đột lợi ích, thông tin giữa người đại diện và người chủ thì phía người chủ cần có biện pháp giám sát. Kiểm toán là một hình thức giám sát giá trị DN và làm giảm chi phí đại diện giữa cổ đông và nhà quản lý (Jensen và Meckling, 1976), làm giảm sự bất cân xứng thông tin tồn tại giữa các người đại diện và người chủ bằng cách cho phép tổ chức kiểm toán độc lập kiểm tra tính hợp lệ của BCTC. Điều này có nghĩa là hoạt động của kiểm toán độc lập được kỳ vọng làm cho thông tin trên BCTC trung thực, hợp lý hơn.

Giả thuyết và mô hình nghiên cứu

3.1 Giả thuyết nghiên cứu

Uy tín công ty kiểm toán (Big4): Các công ty kiểm toán cần đạt được những tiêu chuẩn nhất định để đảm bảo chất lượng của cuộc kiểm toán cũng như uy tín của công ty mình. Đặc biệt có sự khác biệt về chất lượng kiểm toán giữa 2 nhóm công ty, trong đó nhóm 1 là 4 công ty kiểm toán quốc tế (Big4); nhóm 2 là các công ty kiểm toán khác. Các công ty kiểm toán của nhóm 1 được kỳ vọng có cơ chế quản lý tốt hơn, kiểm toán viên của các công ty này được cho là đào tạo bài bản và chuyên nghiệp hơn.

Trong nghiên cứu này, sự khác biệt đó được đại diện bởi biến giả Big4 với giá trị 1 nếu được kiểm toán bởi Big4 và ngược lại nếu không phải Big4 thì nhận giá trị 0.

Mức độ chuyên ngành của công ty kiểm toán: Mức độ chuyên ngành là một chỉ số của chất lượng kiểm toán, bởi vì các kiểm toán viên am hiểu sâu lĩnh vực chuyên ngành sẽ có khả năng đánh giá được tính hợp lý trong ước tính kế toán và việc trình bày, công bố thông tin tài chính và do vậy, sẽ làm tăng áp lực lên khách hàng phải tuân thủ nguyên tắc kế toán (Kwon, 1996). Do vậy, chỉ tiêu tính chuyên ngành có thể được xem là yếu tố tác động và là thang đo cho chất lượng kiểm toán; từ đó tác động đáng kể đến chất lượng lợi nhuận.

DeAngelo (1981) đã tiến hành các phân tích về sự ảnh hưởng của quy mô kiểm toán đến chất lượng kiểm toán và kết luận rằng, các công ty kiểm toán quy mô lớn thường có chất lượng được đánh giá cao hơn các công ty kiểm toán quy mô nhỏ.

Nghiên cứu dựa theo một trong 4 cách đo lường của Wright (1997) là: Số lượng khách hàng, số lượng cuộc kiểm toán trong ngành, số giờ đào tạo nhân viên về ngành kiểm toán và số năm kinh nghiệm về kiểm toán trong ngành. Căn cứ theo 4 cách trên, nghiên cứu chọn cách đo lường số lượng khách hàng để đại diện cho biến công ty kiểm toán am hiểu chuyên sâu. Vậy biến AUDSPEC sẽ nhận giá trị bằng 1 khi công ty đó được kiểm toán, bởi công ty kiểm toán dẫn đầu về số lượng khách hàng và ngược lại.

Quy mô công ty (SIZE): Quy mô công ty sẽ ảnh hưởng đến các quyết định, bởi vì công ty càng lớn thì càng có sự tách bạch giữa quyền quản lý và quyền sở hữu. Do đó, các nhà quản lý có thể sẽ theo đuổi lợi ích cá nhân mà bỏ qua lợi ích của các cổ đông và công ty. Bên cạnh đó, quy mô công ty càng lớn thì sự kỳ vọng chỉ tiêu lợi nhuận dự báo càng cao.

Barton và Simko (2002) chỉ ra rằng, các công ty lớn phải đối mặt với nhiều áp lực để vượt qua yêu cầu của các nhà phân tích. Chính mức lợi nhuận kỳ vọng khiến các công ty niêm yết có xu hướng điều chỉnh lợi nhuận để đảm bảo tâm lý của nhà đầu tư. Vì vậy, các công ty có quy mô lớn sẽ có xu hướng điều chỉnh lợi nhuận để đảm bảo tâm lý của các nhà đầu tư, tạo niềm tin cho các chủ nợ, thu hút dòng vốn đầu tư. Biến SIZE được đo lường bằng logarith tự nhiên của tổng tài sản.

Đòn bẩy tài chính (LEV): Jelinek (2007) cho rằng, những thay đổi đòn bẩy và mức độ đòn bẩy có tác động khác nhau đến điều chỉnh lợi nhuận và kết luận rằng, tăng đòn bẩy có liên quan với giảm dồn tích quản trị lợi nhuận.

3.2 Mô hình nghiên cứu

Từ các giả thuyết nghiên cứu trên, tác giả tiến hành thiết lập mô hình nghiên cứu để kiểm tra tác động của các nhân tố ảnh hưởng đến chất lượng lợi nhuận (EQ) như sau:

EQ=bo+b1BIG4+b2AUDSPEC+b3 SIZE+b4 LEV+ε

Mẫu được chọn trong nghiên cứu này là BCTC của 120 công ty phi tài chính đang niêm yết trên Sở Giao dịch Chứng khoán TP. Hồ Chí Minh trong giai đoạn 2016-2018. Dữ liệu sau khi thu thập sẽ được thiết kế theo dạng dữ liệu bảng và nhập liệu vào phần mềm xử lý dữ liệu thống kê Stata 14.

4. Kết quả nghiên cứu

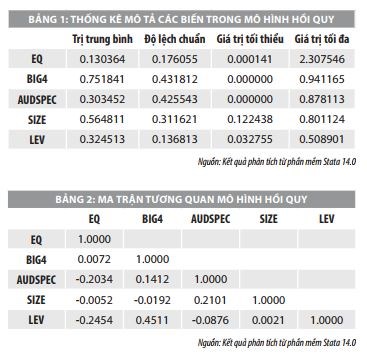

Trước tiên, tác giả tiến hành phân tích thống kê mô tả các đặc trưng của các biến trong mô hình. Bảng 2 cho thấy, chất lượng lợi nhuận của các công ty (EQ) có giá trị trung bình là 0.130364, trong đó, giá trị nhỏ nhất là 0.000141 và giá trị lớn nhất là 2.307546.

Tiếp theo, tác giả tiến hành phân tích tương quan cho thấy, tồn tại mối quan hệ tương quan tuyến tính giữa các biến. Theo bảng 2, hệ số tương quan giữa các biến độc lập trong mô hình hồi quy đều nhỏ hơn 0.8, đồng nghĩa với việc ít có khả năng xảy ra hiện tượng đa cộng tuyến.

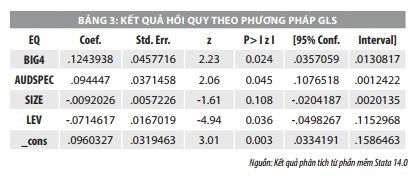

Theo kết quả nghiên cứu, uy tín công ty kiểm toán và công ty kiểm toán am hiểu chuyên ngành có tác động dương đến chất lượng lợi nhuận. Điều đó cho thấy, các công ty kiểm toán lớn, chuyên nghiệp, uy tín như Big4 sẽ giúp cải thiện chất lượng lợi nhuận của DN. Do đó, các nhà đầu tư cần chú trọng việc xem xét DN được đơn vị trong hay ngoài BIg4 kiểm toán. Bên cạnh đó, hệ số của biến SIZE, LEV có giá trị âm cho thấy, các doanh nghiệp có quy mô lớn, sử dụng đòn bẩy tài chính cao thì chất lượng lợi nhuận thấp hơn so với các DN có quy mô nhỏ và đòn bẩy tài chính thấp.

5. Kết luận và kiến nghị

Với kết quả thực nghiệm trên, tác giả đề xuất một số kiến nghị nhằm tăng cường độ tin cậy của chỉ tiêu lợi nhuận và bảo vệ quyền lợi nhà đầu tư như sau:

Một là, các công ty niêm yết cần hướng đến các lợi ích lâu dài, nâng cao chất lượng thông tin BCTC và minh bạch, phản ánh đúng thực tế kinh doanh, tuân thủ đúng các quy định hiện hành, không vì lợi ích ngắn hạn hấp dẫn trước mắt mà cung cấp thông tin kế toán sai lệch, làm mất lòng tin nơi nhà đầu tư.

Hai là, nhà đầu tư cần phải trang bị cho mình những kiến thức về kế toán, phân tích tài chính, phân tích chứng khoán, quản trị danh mục đầu tư, phân tích diễn biến thị trường để có thể dự đoán được rủi ro, ra quyết định đầu tư từ đó thận trọng hơn.

Ba là, để thị trường kiểm toán độc lập ở Việt Nam phát triển, đáp ứng yêu cầu đổi mới, hội nhập, các cơ quan quản lý phải tăng cường, kiểm tra, giám sát chất lượng dịch vụ kiểm toán. Đối với công ty kiểm toán phải nâng cao chất lượng đội ngũ kiểm toán, có chương trình đào tạo phù hợp và gắn với chuẩn mực quốc tế.

Tài liệu tham khảo:

1. Trần Thị Mỹ Trinh (2018), Các nhân tố ảnh hưởng đến chất lượng lợi nhuận của các công ty niêm yết trên thị trường chứng khoán Việt Nam, Luận văn Thạc sỹ, Trường Đại học Kinh tế TP. Hồ Chí Minh;

2. Bellovary, J. L., Giacomino, D. E. & Akers, M. D (2005), Earnings quality: It's time to measure and report. The CPA Journal, 75, 32;

3. Francis, J., Lafond, R., Olsson, P. M. & Schipper, K (2004), Costs of equity and earnings attributes. The accounting review, 79, 967-1010;

4. Kwon, S.Y., Lim, C.Y., Tan, P.M.S (2007), Legal Systems and Earnings Quality: The Role of Auditor Industry Specialization. A Journal of Practice & Theory, 26, 25-55;

5. Pratt, K. T (2003), Introducing a service level culture. Facilities, 21, 253-259.