Hoạt động cung cấp dịch vụ kiểm toán qua biên giới tại Việt Nam và một số khuyến nghị

Cung cấp dịch vụ kiểm toán qua biên giới là hoạt động cung cấp dịch vụ kiểm toán của các doanh nghiệp kiểm toán tại một quốc gia cho các doanh nghiệp, tổ chức thuộc một quốc gia khác. Việc công nhận dịch vụ kiểm toán qua biên giới góp phần thực hiện theo đúng các cam kết mà Việt Nam đã ký với các tổ chức qua các hiệp định như: Hiệp định khung ASEAN, Hiệp định thương mại song phương Việt Nam - Hoa Kỳ, Hiệp định chung về Thương mại dịch vụ của Tổ chức WTO... Bài viết hệ thống lại các quy định liên quan đến hoạt động cung cấp dịch vụ kiểm toán qua biên giới của doanh nghiệp kiểm toán nước ngoài tại Việt Nam, đưa ra một số khuyến nghị trong thời gian tới.

Vấn đề chung về hoạt động cung cấp dịch vụ qua biên giới

Trong bối cảnh hội nhập kinh tế quốc tế, việc tạo hành lang pháp lý cho hoạt động cung cấp dịch vụ kiểm toán (DVKT) qua biên giới là yêu cầu bắt buộc và tất yếu. Quốc hội và Chính phủ đã ban hành các quy phạm pháp luật để điều chỉnh các hoạt động này.

Hiện nay, các quy định liên quan đến hoạt động cung cấp DVKT qua biên giới được quy định tại các văn bản như: Luật Kiểm toán độc lập, Nghị định số 17/2012/NĐ-CP ngày 13/03/2012, Nghị định số 41/2018/NĐ-CP… Theo quy định hiện hành, cung cấp DVKT qua biên giới là việc cung cấp DVKT của các doanh nghiệp kiểm toán (DNKT) tại một quốc gia cho các DN, tổ chức thuộc một quốc gia khác.

Đối tượng cung cấp DVKT qua biên giới cho các DN, tổ chức tại Việt Nam là DNKT có quốc tịch tại quốc gia thành viên của Tổ chức Thương mại Thế giới hoặc quốc gia có hiệp định với Việt Nam về việc cung cấp DVKT qua biên giới.

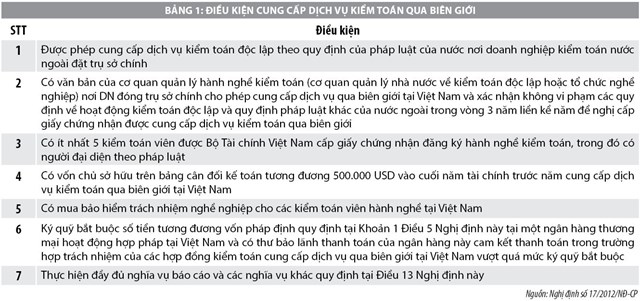

Về điều kiện cung cấp dịch vụ kiểm toán qua biên giới

Theo quy định hiện hành, để được đăng ký cung cấp DVKT qua biên giới tại Việt Nam, DNKT nước ngoài phải có đáp ứng đầy đủ các điều kiện theo quy định tại Nghị định số 17/2012/NĐ-CP của Chính phủ (Bảng 1). DNKT nước ngoài chỉ được cung cấp DVKT qua biên giới tại Việt Nam sau khi đã đăng ký và được Bộ Tài chính Việt Nam cấp giấy chứng nhận đủ điều kiện kinh doanh DVKT qua biên giới tại Việt Nam.

DNKT nước ngoài phải luôn duy trì các điều kiện trên trong suốt thời hạn của Giấy chứng nhận đủ điều kiện kinh doanh này. Khi không đảm bảo một trong các điều kiện đó, DNKT nước ngoài có trách nhiệm thông báo cho Bộ Tài chính trong thời hạn 20 ngày kể từ ngày không còn đủ điều kiện theo quy định.

Đáng chú ý, theo Điều 62 Nghị định số 41/2018/NĐ-CP của Chính phủ, kể từ ngày 1/5/2018, các hành vi vi phạm quy định về điều kiện cung cấp DVKT qua biên giới sẽ bị xử phạt nặng. Cụ thể, phạt tiền từ 10 - 20 triệu đồng đối với DN kinh doanh kiểm toán nước ngoài thực hiện hành vi tẩy xóa, sửa chữa hồ sơ để đủ điều kiện được cấp Giấy chứng nhận đủ điều kiện kinh doanh DVKT qua biên giới tại Việt Nam.

Phạt tiền từ 40 - 50 triệu đồng đối với các DN này khi thực hiện một trong các hành vi sau: Giả mạo hồ sơ đề nghị đăng ký cung cấp DVKT qua biên giới; Cung cấp DVKT qua biên giới tại Việt Nam khi chưa được cấp Giấy chứng nhận đủ điều kiện kinh doanh DVKT qua biên giới tại Việt Nam; Tiếp tục kinh doanh DVKT qua biên giới tại Việt Nam khi đã tạm ngừng, chấm dứt kinh doanh DVKT, bị đình chỉ kinh doanh DVKT hoặc đã bị thu hồi Giấy chứng nhận đủ điều kiện kinh doanh.

DNKT nước ngoài còn bị hình thức xử phạt bổ sung là bị tước quyền sử dụng Giấy chứng nhận đủ điều kiện kinh doanh DVKT qua biên giới tại Việt Nam (nếu đã được cấp Giấy chứng nhận) trong thời gian từ 3 - 6 tháng kể từ ngày quyết định xử phạt có hiệu lực thi hành nếu vi phạm một trong các hành vi như: Cung cấp DVKT qua biên giới tại Việt Nam khi chưa được cấp Giấy chứng nhận đủ điều kiện kinh doanh DVKT qua biên giới tại Việt Nam; Tiếp tục kinh doanh DVKT qua biên giới tại Việt Nam khi đã tạm ngừng, chấm dứt kinh doanh DVKT, bị đình chỉ kinh doanh DVKT hoặc đã bị thu hồi Giấy chứng nhận đủ điều kiện kinh doanh DVKT qua biên giới tại Việt Nam. Đồng thời, phải thực hiện biện pháp khắc phục hậu quả là buộc nộp lại số lợi bất hợp pháp có được từ việc thực hiện các hành vi vi phạm nêu trên.

Về phương thức cung cấp dịch vụ kiểm toán qua biên giới

Theo Nghị định số 17/2012/NĐ-CP, DNKT nước ngoài khi cung cấp DVKT qua biên giới tại Việt Nam phải thực hiện liên danh với DNKT tại Việt Nam có đủ điều kiện cung cấp DVKT theo quy định của pháp luật. DNKT nước ngoài và DNKT tại Việt Nam phải lập Hợp đồng liên danh về việc cung cấp DVKT qua biên giới, trong đó phải phân định rõ trách nhiệm của từng bên. DNKT nước ngoài, DNKT tại Việt Nam tham gia hợp đồng liên danh kiểm toán phải cử một kiểm toán viên (KTV) hành nghề phụ trách phần việc kiểm toán thuộc trách nhiệm của DN mình trong hợp đồng kiểm toán…

Trong trường hợp có các hành vi vi phạm quy định về phương thức cung cấp dịch vụ qua biên giới, theo quy định tại Điều 63 Nghị định số 41/2018/NĐ-CP, kể từ ngày 01/5/2018 sẽ phạt tiền từ 10-20 triệu đồng đối với DNKT nước ngoài thực hiện một trong các hành vi sau: Thanh toán và chuyển tiền liên quan đến cung cấp DVKT qua biên giới không theo quy định của pháp luật về quản lý ngoại hối của Việt Nam; Không giao kết hợp đồng kiểm toán theo quy định của pháp luật Việt Nam khi cung cấp DVKT qua biên giới; Không lập hợp đồng liên danh khi cung cấp DVKT qua biên giới theo quy định.

Đồng thời, phạt tiền từ 20-30 triệu đồng nếu thực hiện một trong các hành vi sau: DNKT tại Việt Nam thực hiện liên danh với DN nước ngoài không đủ điều kiện kinh doanh DVKT qua biên giới theo quy định khi cung cấp DVKT qua biên giới tại Việt Nam; DNKT nước ngoài thực hiện liên danh với DN tại Việt Nam không đủ điều kiện kinh doanh DVKT theo quy định khi cung cấp DVKT qua biên giới tại Việt Nam. Phạt tiền từ 30-40 triệu đồng đối với DNKT nước ngoài không thực hiện liên danh với DN đủ điều kiện kinh doanh DVKT khi cung cấp DVKT qua biên giới tại Việt Nam.

Bên cạnh đó, DNKT nước ngoài còn phải chịu hình thức xử phạt bổ sung là tước quyền sử dụng Giấy chứng nhận đủ điều kiện kinh doanh DVKT qua biên giới tại Việt Nam trong thời gian từ 06-12 tháng kể từ ngày quyết định xử phạt có hiệu lực thi hành nếu không thực hiện liên danh với DN đủ điều kiện kinh doanh DVKT khi cung cấp DVKT qua biên giới tại Việt Nam.

Về trách nhiệm của dịch vụ kiểm toán nước ngoài

Theo các quy định hiện hành, DNKT nước ngoài phải bố trí nhân sự có trình độ chuyên môn phù hợp để bảo đảm chất lượng DVKT; Tuân thủ các quy định về các hành vi bị nghiêm cấm, các trường hợp không được thực hiện kiểm toán đối với KTV hành nghề và DNKT và các quy định khác có liên quan quy định tại Luật Kiểm toán độc lập của Việt Nam.

Đồng thời, DNKT phải tuân thủ chuẩn mực kiểm toán Việt Nam khi thực hiện cung cấp DVKT qua biên giới tại Việt Nam; Nộp thuế và thực hiện các nghĩa vụ tài chính khác có liên quan đến cung cấp DVKT qua biên giới tại Việt Nam theo quy định của pháp luật hiện hành của Việt Nam… Bên cạnh đó, định kỳ 6 tháng một lần, DNKT phải báo cáo Bộ Tài chính tình hình thực hiện hợp đồng cung cấp DVKT qua biên giới phát sinh trong kỳ tại Việt Nam (theo mẫu báo cáo do Bộ Tài chính quy định).

Cử người có trách nhiệm, đại diện cho DN báo cáo, giải trình cho các cơ quan chức năng của Việt Nam liên quan đến hợp đồng kiểm toán, hồ sơ kiểm toán, báo cáo kiểm toán và các vấn đề khác liên quan đến việc cung cấp DVKT qua biên giới tại Việt Nam…

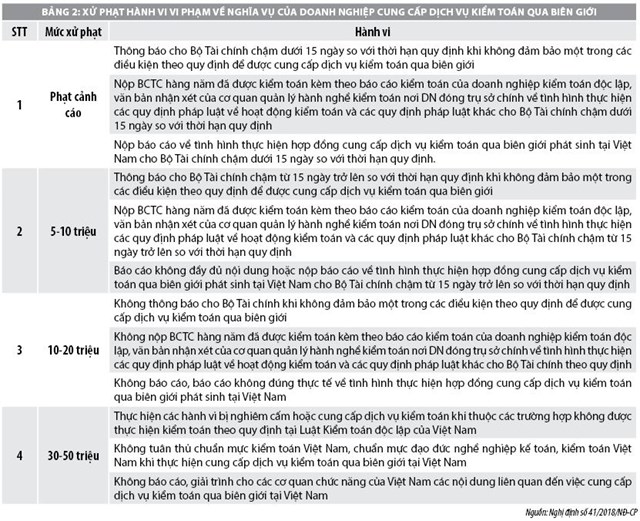

Liên quan đến trách nhiệm của DNKT nước ngoài, theo Điều 64 Nghị định số 41/2018/NĐ-CP, ngoài việc bị phạt cảnh cáo do thông báo, nộp BCTC, Báo cáo về tình hình thực hiện hợp đồng cung cấp DVKT qua biên giới phát sinh tại Việt Nam chậm so với quy định còn phải chịu các mức xử phạt hành chính khá nặng nếu có các hành vi vi phạm (xem Bảng 2).

Đồng thời, cùng với các mức xử phạt trên, DNKT nước ngoài cũng sẽ phải chịu thêm hình thức xử phạt bổ sung là tước quyền sử dụng Giấy chứng nhận đủ điều kiện kinh doanh DVKT qua biên giới tại Việt Nam trong thời gian từ 03-06 tháng kể từ ngày quyết định xử phạt có hiệu lực thi hành đối với DNKT nước ngoài thực hiện các hành vi bị nghiêm cấm hoặc cung cấp dịch vụ kiểm toán khi thuộc các trường hợp không được thực hiện kiểm toán theo quy định tại Luật Kiểm toán độc lập của Việt Nam. Theo các chuyên gia, đây là các chế tài xử phạt khá mạnh tay nhằm răn đe các đối tượng liên quan, đảm bảo các quy định của pháp luật được thực thi một cách nghiêm túc.

Về trách nhiệm của doanh nghiệp kiểm toán tại Việt Nam có tham gia liên danh

DNKT tại Việt Nam có tham gia liên danh với DNKT nước ngoài để cung cấp DVKT qua biên giới có trách nhiệm lưu trữ toàn bộ hồ sơ kiểm toán của cuộc kiểm toán đã thực hiện liên danh để cung cấp cho cơ quan chức năng khi được yêu cầu. Chịu trách nhiệm trước pháp luật về kết quả kiểm toán và giải trình với các cơ quan chức năng về báo cáo kiểm toán, hồ sơ kiểm toán và các vấn đề khác phát sinh từ cuộc kiểm toán liên danh với DNKT nước ngoài. Định kỳ 6 tháng một lần, phải báo cáo Bộ Tài chính về tình hình thực hiện liên danh với DNKT nước ngoài trong việc cung cấp DVKT qua biên giới phát sinh trong kỳ báo cáo. Đồng thời, phải chịu sự kiểm soát chất lượng DVKT hàng năm theo quy định của Bộ Tài chính.

Về trách nhiệm của DNKT tại Việt Nam có tham gia liên danh, theo quy định tại Điều 65 Nghị định số 41/2018/NĐ-CP, sẽ phạt tiền từ 5-10 triệu đồng trong hợp vi phạm một trong các hành vi sau: Lưu trữ không đầy đủ hồ sơ của cuộc kiểm toán đã thực hiện liên danh với DN kinh doanh DVKT nước ngoài để cung cấp DVKT qua biên giới tại Việt Nam; Cung cấp không đầy đủ, không đúng thời hạn quy định cho cơ quan chức năng hồ sơ kiểm toán của cuộc kiểm toán đã thực hiện liên danh khi được yêu cầu; Giải trình không đầy đủ, không đúng thời hạn quy định với các cơ quan chức năng về báo cáo kiểm toán, hồ sơ kiểm toán và các vấn đề khác phát sinh từ cuộc kiểm toán liên danh với DNKT nước ngoài.

Bên cạnh đó, DNKT tại Việt Nam liên danh với DNKT nước ngoài cũng sẽ bị phạt tiền từ 10-20 triệu đồng nếu vi phạm một trong các hành vi sau: Không lưu trữ hồ sơ của cuộc kiểm toán đã thực hiện liên danh với DN kinh doanh DVKT nước ngoài để cung cấp DVKT qua biên giới tại Việt Nam; Không cung cấp cho cơ quan chức năng hồ sơ của cuộc kiểm toán đã thực hiện liên danh với DN kinh doanh DVKT nước ngoài để cung cấp DVKT qua biên giới tại Việt Nam khi được yêu cầu; Không giải trình cho các cơ quan chức năng về báo cáo kiểm toán, hồ sơ kiểm toán và các vấn đề khác phát sinh từ cuộc kiểm toán liên danh với DNKT nước ngoài để cung cấp DVKT qua biên giới tại Việt Nam…

Một số khuyến nghị

Việc công nhận DVKT qua biên giới thực tế góp phần thực hiện theo đúng các cam kết mà Việt Nam đã ký với các tổ chức qua các hiệp định như: Hiệp định khung ASEAN, Hiệp định thương mại song phương Việt Nam - Hoa Kỳ, Hiệp định chung về Thương mại dịch vụ của tổ chức WTO... Trong thời gian tới, nhằm tiếp tục quản lý hiệu quả hoạt động cung cấp DVKT qua biên giới tại Việt Nam, cần chú ý một số vấn đề sau:

Một là, tiếp tục tăng cường quản lý nhà nước đối với hoạt động cung cấp DVKT qua biên giới tại Việt Nam. Chủ động tuyên truyền, hướng dẫn, giải đáp thắc mắc và tạo mọi điều kiện thuận lợi cho các DNKT nước ngoài tham gia cung cấp DVKT qua biên giới tại Việt Nam.

Hai là, tăng cường kiểm tra, giám sát hoạt động cung cấp DVKT qua biên giới tại Việt Nam để có biện pháp xử lý, qua đó tạo môi trường công bằng minh bạch bình đẳng cho các các đối tượng tham gia cung cấp dịch vụ. Xử phạt nghiêm các vi phạm của các DNKT nước ngoài và các DN tham gia liên danh trong lĩnh vực kiểm toán nói chung và hoạt động cung cấp DVKT nói riêng theo quy định tại Nghị định số 41/2018/NĐ-CP.

Ba là, cần xem xét những tác động từ cuộc Cách mạng công nghiệp 4.0 đối với hoạt động cung cấp DVKT qua biên giới, đặc biệt là các ứng dụng công nghệ như: Dữ liệu số lớn (Big Data), Blockchain, Vạn vật kết nối, Trí tuệ nhân tạo… từ đó có giải pháp quản lý. Chẳng hạn, trong tương lai, trí tuệ nhân tạo sẽ thay đổi bản chất cơ bản của tương tác khách hàng trong dịch vụ tài chính, trong đó có DVKT. Một số bộ phận dịch vụ khách hàng hầu như sẽ được ảo hóa hoàn toàn. Các DNKT cũng có thể triển khai trí tuệ nhân tạo để giảm chi phí và cải thiện chất lượng dịch vụ. Do vậy, việc kiểm tra, giám sát của các cơ quan quản lý cũng sẽ gặp nhiều thách thức hơn.

Bốn là, tập huấn, đào tạo nguồn nhân lực đối với đội ngũ cán bộ quản lý đủ trình độ để nắm rõ các xu hướng công nghệ tác động đến lĩnh vực kiểm toán cũng như giám sát các vấn đề phát sinh trong quá trình cung cấp DVKT qua biên giới của DNKT nước ngoài.

Tài liệu tham khảo:

- Quốc hội (2011), Luật Kiểm toán độc lập (Luật số 67/2011/QH12 ngày 29/03/2011);

- Chính phủ (2018), Nghị định số 41/2018/NĐ-CP quy định xử phạt vi phạm hành chính trong lĩnh vực kế toán, kiểm toán độc lập;

- Chính phủ, Nghị định số 17/2012/NĐ-CP ngày 13/03/2012 quy định chi tiết và hướng dẫn thi hành một số điều của Luật Kiểm toán độc lập;

- Thành Nam (2012), Dịch vụ kiểm toán qua biên giới: Thách thức lớn, Báo Công Thương điện tử;

- Phạm Thị Thu Oanh (2018), Kế toán, kiểm toán Việt Nam trong cuộc Cách mạng công nghiệp 4.0, Tạp chí Tài chính chính kỳ 1 tháng 5/2018.