Phân tích báo cáo tài chính phục vụ quản trị tài chính tại các đơn vị sự nghiệp công lập

Trong quá trình thực hiện nhiệm vụ, các chủ thể (gồm cơ quan nhà nước, doanh nghiệp, đơn vị sự nghiệp…) đều mong muốn sử dụng hiệu quả các nguồn ngân sách và tài sản để đạt kết quả cao nhất, với chi phí thấp nhất. Muốn vậy các nhà quản trị cần nắm bắt được những yếu tố ảnh hưởng, nhận diện mức độ và xu hướng tác động của từng nhân tố đến kết quả công việc của đơn vị. Điều này có thể thực hiện thông qua phân tích báo cáo tài chính tại đơn vị. Việc phân tích báo cáo tài chính sẽ giúp nhà quản trị bao quát kết quả hoàn thành và hình thức biểu hiện của các chỉ tiêu, nguyên nhân dẫn đến những sai lệch, từ đó, đánh giá được mặt mạnh, mặt yếu trong công tác quản lý, tìm ra các giải pháp, nâng cao hiệu quả hoạt động của đơn vị.

Quản trị tài chính tại các đơn vị sự nghiệp công lập

Quản trị tài chính (QTTC) trong các đơn vị sự nghiệp công lập (ĐVSNCL) là quá trình áp dụng các công cụ, phương pháp quản trị và hình thức tác động vào quy trình tài chính của đơn vị nhằm thực hiện tốt các nhiệm vụ và nâng cao đời sống cho người lao động, thúc đẩy đơn vị phát triển bền vững. Vì vậy, QTTC đóng vai trò hết sức quan trọng, là hoạt động cần thiết đối với các ĐVSNCL.

Theo Nguyễn Trọng Thản và Phạm Thị Hoàng Phương, xét về quy trình tạo lập và sử dụng các nguồn tài chính và quỹ tiền tệ: “QTTC đơn vị cung cấp DVC là quá trình lập kế hoạch, tổ chức thực hiện, kiểm soát và điều chỉnh quá trình tạo lập và sử dụng các nguồn tài chính, các quỹ tiền tệ nhằm đạt được các mục tiêu hoạt động của đơn vị”.

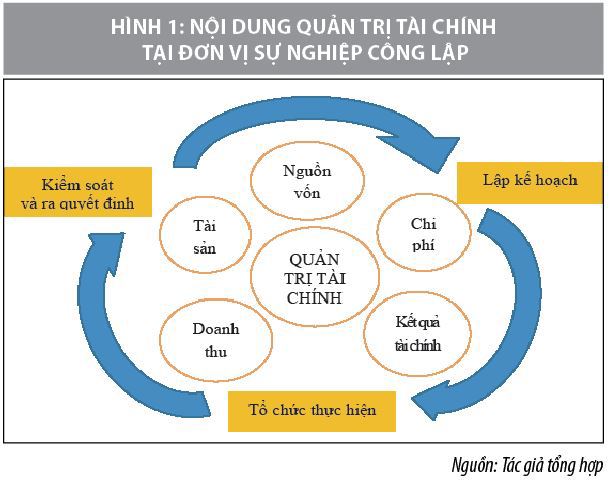

Đối tượng quản trị của QTTC trong các ĐVSNCL chính là hoạt động tài chính của những đơn vị này. Đó là các mối quan hệ kinh tế trong phân phối gắn với quá trình hình thành và sử dụng các quỹ tiền tệ trong mỗi đơn vị, cụ thể là việc quản trị các nguồn lực tài chính, cũng như doanh thu, chi phí, kết quả tài chính và phân phối kết quả tài chính của đơn vị. QTTC ĐVSNCL (Hình 1) gồm các nội dung sau: Quản trị tài sản và nguồn vốn; quản trị doanh thu; quản trị chi phí; quản trị kết quả tài chính. Mỗi nội dung này phải tuân thủ 3 khâu trong quy trình QTTC.

Mục tiêu phân tích báo cáo tài chính phục vụ quản trị tài chính tại các đơn vị sự nghiệp công lập

Hiện nay, có nhiều cách diễn giải về khái niệm phân tích báo cáo tài chính (BCTC). Theo Josette Peyrard, phân tích BCTC là tổng thể các phương pháp cho phép đánh giá tình hình tài chính quá khứ và hiện tại giúp việc ra quyết định quản trị và đánh giá "sức khỏe" doanh nghiệp chính xác.

Nguyễn Thị Thanh (2019) cho rằng, phân tích BCTC, báo cáo quyết toán đơn vị hành chính, sự nghiệp là việc vận dụng tổng thể các phương pháp phân tích được sử dụng để đánh giá tình hình tài chính, quyết toán ngân sách nhà nước (NSNN) của đơn vị hành chính, sự nghiệp và dự đoán được tình hình tài chính của đơn vị. Từ đó, cung cấp thông tin cho các cơ quan chủ quản, lãnh đạo đơn vị ra quyết định đúng đắn…

Các tác giả đều cho rằng, mục tiêu phân tích là cung cấp thông tin cho các chủ thể quản lý (các đối tượng) có quan tâm đến tình tài chính của đơn vị. Những chủ thể quản lý gồm: Các nhà quản trị (NQT), các nhà đầu tư, những người cho vay, cơ quan quản lý nhà nước, nhà cung cấp, khách hàng, người lao động, nhà phân tích. Các chủ thể quản lý có lợi ích trực tiếp hay gián tiếp liên quan đều quan tâm đến tình hình tài chính của đơn vị, do vậy, tác giả đồng tình với các quan điểm trên.

Như vậy, phân tích BCTC phục vụ QTTC tại các ĐVSNCL là hệ thống các phương pháp được sử dụng để đánh giá năng lực tài chính, xu hướng diễn biến các hoạt động tài chính của đơn vị thông qua các thông tin được trình bày trên BCTC nhằm cung cấp cho NQT cơ sở để đánh giá và dự đoán về tài chính của đơn vị. Trên cơ sở đó, hỗ trợ NQT đưa ra các quyết định quản trị liên quan đến việc huy động và sử dụng các nguồn lực tài chính phù hợp.

Để hiểu rõ hơn các mục tiêu của phân tích BCTC phục vụ QTTC tại các ĐVSNCL, cần chú ý các nội dung sau:

Một là, cung cấp thông tin về tình hình tài chính của ĐVSNCL tại thời điểm báo cáo cùng với những kết quả hoạt động mà đơn vị đạt được nhằm phục vụ cho các nội dung QTTC tại đơn vị.

Hai là, đánh giá chính xác thực trạng và an ninh tài chính, khả năng thanh toán của đơn vị, tính hợp lý của cấu trúc tài chính… Từ đó, các NQT có căn cứ tin cậy, khoa học để đề ra các quyết định quản trị đúng đắn.

Ba là, nắm bắt được sức mạnh tài chính, dự báo được nhu cầu tài chính và triển vọng phát triển trong tương lai của đơn vị.

Bốn là, cung cấp những chỉ tiêu kinh tế - tài chính cần thiết giúp cho việc kiểm tra, đánh giá một cách toàn diện và có hệ thống về hiệu quả hoạt động, tình hình thực hiện các chỉ tiêu, chế độ kinh tế - tài chính của đơn vị.

Năm là, cung cấp các thông tin và căn cứ quan trọng để xây dựng các kế hoạch kinh tế - kỹ thuật, tài chính của đơn vị, đề ra hệ thống các biện pháp xác thực nhằm tăng cường QTTC tại đơn vị, không ngừng nâng cao hiệu quả sử dụng nguồn lực tài chính, nâng cao hiệu quả hoạt động của đơn vị.

Nội dung của phân tích báo cáo tài chính phục vụ quản trị tài chính tại các đơn vị sự nghiệp công lập

Phân tích BCTC có ý nghĩa quan trọng đối với hoạt động quản trị ĐVSNCL. Qua việc phân tích BCTC giúp nhà quản trị đơn vị hiểu sâu sắc hơn về những con số tài chính được trình bày trên BCTC để ra quyết định quản trị đúng đắn và kịp thời. Các nội dung cụ thể của phân tích BCTC phục vụ QTTC tại các ĐVSNCL gồm:

- Phân tích tình hình tài sản và nguồn vốn: Phân tích tình hình tài sản và nguồn vốn giúp người sử dụng thông tin biết được tỷ trọng của từng bộ phận nguồn vốn tài trợ trong tổng số nguồn tài trợ tài sản của đơn vị, đánh giá được tính hợp lý của kết cấu nguồn tài trợ, chính sách huy động nguồn tài trợ, cũng như an ninh tài chính của đơn vị. Đồng thời, nắm bắt được kết cấu tài sản và mối quan hệ giữa tài sản với nguồn hình thành (tài trợ) tài sản.

- Phân tích tình hình công nợ và khả năng thanh toán: Phân tích tình hình thanh toán nợ phải thu, nợ phải trả của đơn vị sẽ cung cấp thông tin cần thiết cho các NQT trong việc đánh giá tình hình tài chính, tiềm lực tài chính và an ninh tài chính hiện tại của đơn vị.

- Phân tích tình hình lưu chuyển tiền tệ: Đối với ĐVSNCL, phân tích dòng tiền có ý nghĩa đặc biệt quan trọng, vì chỉ có tiền mới đảm bảo cho thanh toán, một đơn vị dù có thặng dư cao, nhưng tiền lại nằm hết ở tài sản lưu động, hoặc bị chiếm dụng khác thì rủi ro thanh toán của khách hàng ở mức rất cao.

- Phân tích doanh thu, chi phí và kết quả hoạt động: Theo Chuẩn mực kế toán công quốc tế (IPSAS 23), doanh thu của ĐVSNCL là lợi ích kinh tế thu được từ việc cung ứng dịch vụ theo giá thị trường hoặc phi thị trường làm gia tăng tài sản thuần của đơn vị. Doanh thu ĐVSNCL bao gồm doanh thu từ các dịch vụ có sử dụng NSNN (là dịch vụ sự nghiệp công chưa tính đủ chi phi trong giá phí, được NSNN hổ trợ) và doanh thu từ các dịch vụ không sử dụng NSNN (là dịch vụ sự nghiệp công được cung ứng theo giá thị trường, doanh thu đã bao gồm các chi phi cần thiết để cung ứng dịch vụ, bảo đảm bù đắp chi phí hợp lý và có tích luỹ.

Chi phí là giá trị tiền tệ các khoản hao phí mà đơn vị bỏ ra để cung cấp các dịch vụ, sản phẩm, hàng hoá hay đạt được mục đích nào đó. Các chi phí phát sinh trong đơn vị có thể là chi phí lao động sống gồm các khoản chi liên quan đến sức lao động (chi phí tiền lương và các khoán trích nộp theo lương tính vào chi phí, các khoản phụ cầp theo lương...) và chi phí lao động vật hóa là các khoản chi phí thuộc đối tượng lao động (chi phí nguyên vật liệu, chi phí khấu hao tài sản cố định....). Kết quả hoạt động của ĐVSNCL cũng là thặng dư, thâm hụt tài chính của đơn vị, là khoản chênh lệch giữa doanh thu về so với các khoản chi phí đã bỏ ra. Điều này cho thấy, quy mô của kết quả và phản ánh một phần hiệu quả của hoạt động của đơn vị. Để kiểm tra tình hình tài chính của đơn vị là cao hay thấp đòi hỏi sau mỗi kỳ hoạt động đơn vị phải tiến hành phân tích mối quan hệ giữa tổng thu nhập và tổng chi phí và kết quả đạt được là thặng dư hay thâm hụt nhằm đánh giá hiệu quả hoạt động của ĐVSNCL.

- Phân tích hiệu quả tài chính: Hiệu quả tài chính của ĐVSNCL là sự so sánh giữa kết quả đầu ra với các yếu tố đầu vào của đơn vị được xem xét trong một kỳ nhất định tùy theo yêu cầu của các NQT. Nội dung phân tích hiệu quả tài chính bao gồm: Phân tích hiệu quả sử dụng tài sản; phân tích hiệu quả quản lý chi phí và phân tích hiệu quả các hoạt động của ĐVSNCL.

- Phân tích tình hình phân phối kết quả tài chính: Phân tích tình hình phân phối kết quả tài chính nhằm đánh giá tình hình tuân thủ việc phân phối kết quả tài chính theo quy chế tài chính tại các đơn vị, từ đó giúp NQT đưa ra quyết định phù hợp trong việc tạo lập nguồn tài chính giúp đầu tư cơ sở vật chất, phát triển đơn vị và nâng cao đời sống của người lao động.

- Phân tích tình hình tăng trưởng và rủi ro tài chính: Nhằm đánh giá khả năng phát triển của đơn vị trong quá khứ, hiện tại, dự báo tương lai; đồng thời, giúp NQT nhận diện, đo lường được rủi ro, trên cơ sở đó có biện pháp quản lý rủi ro, hạn chế thấp nhất những thiệt hại, tổn thất nếu rủi ro xảy ra, giúp chủ thể quản lý ra quyết định quản trị đơn vị.

Kết luận

Trong bối cảnh nền kinh tế toàn cầu hiện nay, Đảng và Chính phủ có nhiều chính sách đổi mới đối với hoạt động của các ĐVSNCL nhằm tăng cường năng lực hoạt động của các đơn vị.

Trong cơ chế tài chính mới, việc giao quyền tự chủ, tự chịu trách nhiệm trong thực hiện nhiệm vụ, tổ chức bộ máy, biên chế, tài chính đối với các ĐVSCL chủ động mở rộng các hoạt động để tăng nguồn thu, giảm gánh nặng cho NSNN. Tuy nhiên, điều này đòi hỏi các đơn vị phải luôn thận trọng trong từng bước đi, từng chiến lược, định hướng để xác định khả năng cạnh tranh của mình. Để đạt được điều đó, các đơn vị phải luôn quan tâm đến tình hình tài chính trong đơn vị. Tài chính đơn vị là cơ sở của hệ thống tài chính, bởi vì nó trực tiếp gắn liền và phục vụ quá trình hoạt động ở các đơn vị, mặt khác tác động đến thu nhập của các khâu tài chính khác trong hệ thống tài chính. Việc phân tích BCTC phục vụ QTTC sẽ giúp NQT nắm bắt được thực trạng hoạt động tài chính, từ đó nhận diện mặt mạnh, yếu của đơn vị làm căn cứ hoạch định chiến lược tương lai và đề ra các giải pháp để ổn định hoạt động của đơn vị.

Tài liệu tham khảo:

- Phạm Văn Đăng (2018), "Tài liệu bồi dưỡng kế toán - kế toán trưởng đơn vị hành chính sự nghiệp", NXB Tài chính, Hà Nội;

- Nguyễn Thị Thanh (2019), Đọc và phân tích báo cáo tài chính, báo cáo quyết toán đơn vị hành chính, sự nghiệp, NXB Chính trị quốc gia Sự thật, Hà Nội;

- Nguyễn Thị Thanh, Hồ Thị Thu Hương (2020), Phân tích tài chính Nhà nước, NXB Tài chính, Hà Nội;

- Nguyễn Trọng Thản, Phạm Thị Hoàng Phương (2019), Giáo trình quản trị tài chính đơn vị cung cấp dịch vụ công, NXB Tài chính, Hà Nội;

- Ủy ban Chuẩn mực kế toán công, Hệ thống chuẩn mực kế toán công quốc tế.

* NCS., ThS. Trần Thanh Tâm, Trường Đại học Tài chính - Kế toán

** Bài đăng trên Tạp chí Tài chính số kỳ 2 tháng 10/2021.