Tác động của làn sóng COVID-19 lần thứ tư đến biến động tỷ giá hối đoái USD/VND

Bài viết điều tra tác động của làn sóng COVID-19 lần thứ 4 đến sự biến động của tỷ giá hối đoái USD/VND tại Việt Nam. Bằng việc sử dụng mô hình AR(1)-GARCH (1,1), nghiên cứu chỉ ra rằng dịch bệnh COVID-19 làm gia tăng biến động tỷ giá hối đoái USD/VND, trái lại, làn sóng dịch COVID-19 lần thứ tư tại Việt Nam làm giảm biến động tỷ giá hối đoái USD/VND trên thị trường ngoại hối. Kết quả nghiên cứu cung cấp một tác nhân mới ảnh hưởng đến biến động tỷ giá hối đoái USD/VND tại Việt Nam, cụ thể là dịch bệnh COVID-19.

Đặt vấn đề

Theo Luật Ngân hàng Nhà nước Việt Nam (2010), tỷ giá hối đoái của đồng Việt Nam là giá của một đơn vị tiền tệ nước ngoài tính bằng đơn vị tiền tệ của Việt Nam. Tỷ giá hối đoái của đồng Việt Nam (VND) được hình thành trên cơ sở cung cầu ngoại tệ trên thị trường, có sự điều tiết của Ngân hàng Nhà nước (NHNN).

NHNN Việt Nam có trách nhiệm công bố tỷ giá hối đoái, quyết định chế độ tỷ giá và cơ chế điều hành tỷ giá. NHNN đã ban hành Quyết định số 2730/QĐ-NHNN ngày 31/12/2015 về việc công bố tỷ giá trung tâm của USD/VND. Đồng thời, NHNN đã mở rộng biên độ tỷ giá lên +/-3%. Cơ chế điều hành tỷ giá của NHNN được ban hành phù hợp với các điều kiện của Việt Nam, đề cao tính linh hoạt và chủ động hơn với các biến động của thị trường.

Đại dịch COVID-19 xuất hiện làm thay đổi đáng kể cục diện thế giới. Ngày 23/01/2020, Việt Nam chính thức ghi nhận 2 trường hợp nhiễm COVID-19 nhập cảnh từ Trung Quốc. Năm 2020, Việt Nam được thế giới nhắc đến như một bức tranh kỳ diệu giữa đại dịch COVID-19 nhờ biện pháp cách ly y tế chặt chẽ và chính sách hạn chế nhập cảnh. Năm 2021, biến thể Delta đã thay đổi tình hình.

Ngày 27/4/2021, đánh dấu khởi đầu của làn sóng dịch thứ 4 tại Việt Nam, khi bệnh nhân đầu tiên xuất hiện tại phía Bắc. Sau đó, dịch bắt đầu lây lan rộng rãi bùng phát nghiêm trọng tại TP. Hồ Chí Minh. Do ảnh hưởng của đại dịch COVID-19 lần thứ 4, GDP Việt Nam trong năm 2021 tăng 2,58%, thấp hơn nhiều với mức tăng kỳ vọng 6,5% đặt ra cuối năm 2020. Lạm phát trung bình năm 2021 tăng 0,81% so với bình quân năm 2020.

Ngày 30/12/2021, tỷ giá hối đoái USD/VND trên thị trường liên ngân hàng được giao dịch ở mức 22.788 VND/USD, giảm gần 1,3% so với cuối năm 2020. Theo Tổng cục Thống kê, GDP 6 tháng đầu năm 2022 tăng 6,42%, điều này cho thấy sự tăng trưởng tích cực sau khi dần trở lại trạng thái bình thường mới. Tính đến ngày 31/5/2022, VND đã giảm giá khoảng 1,8% so với USD theo tỷ giá giao dịch tại các ngân hàng. Tháng 6/2022, tỷ giá USD/VND tiếp tục tăng do Chiến tranh Nga – Ukraine ảnh hưởng đến kinh tế thế giới, đẩy lạm phát tháng 5/2022 tại Mỹ đạt mức cao.

Trong nghiên cứu này, tập trung trả lời câu hỏi: Đại dịch COVID-19 bùng nổ tác động như thế nào đến biến động tỷ giá hối đoái USD/VND trên thị trường ngoại hối Việt Nam, đặc biệt là làn sóng lần thứ 4?. Số ca nhiễm mới và số người chết vì COVID-19 trên lãnh thổ Việt Nam công bố theo ngày được sử dụng đại diện cho sự hiện diện đại dịch COVID-19 diễn ra tại Việt Nam. Kết quả thực nghiệm từ nghiên cứu cho thấy, dịch bệnh COVID-19 có thể ảnh hưởng đến biến động tỷ giá hối đoái USD/VND tại Việt Nam.

Tổng quan lý thuyết

Vai trò của tỷ giá hối đoái đối với nền kinh tế

Tỷ giá hối đoái là tỷ giá của một đồng tiền này có thể được quy đổi cho một đồng tiền khác hay tỷ giá giữa 2 loại tiền tệ, hoặc là số lượng đơn vị tiền tệ cần thiết để mua một đơn vị ngoại tệ. Tỷ giá hối đoái có vai trò quan trọng trong nền kinh tế của mỗi quốc gia.

Thứ nhất, tỷ giá hối đoái là công cụ quan trọng để so sánh sức mua của đồng nội tệ với đồng ngoại tệ (Nguyễn Thanh Cai, 2021), từ đó, đánh giá được giá cả hàng hóa trong nước với giá cả nước ngoài.

Thứ hai, tỷ giá hối đoái ảnh hưởng đến hoạt động xuất-nhập khẩu của một quốc gia. Khi tỷ giá hối đoái tăng tức là giá cả của hàng hóa xuất khẩu quốc gia đó thấp hơn so với sản phẩm cùng loại trên thị trường nước ngoài, điều này làm tăng sức cạnh tranh của hàng hóa (Nguyễn Phạm Anh, 2021).

Thứ ba, tỷ giá hối đoái ảnh hưởng đến tỷ lệ lạm phát và tăng trưởng kinh tế của một quốc gia (Nguyễn Phạm Anh, 2021). Khi tỷ giá hối đoái tăng khiến cho giá hàng hóa nhập khẩu đắt hơn, làm tăng tỷ lệ lạm phát và ngược lại.

Các yếu tố ảnh hưởng đến tỷ giá hối đoái

Theo Đào Thanh Bình và Trần Phương Ly (2021), các nhân tố có thể tác động đến tỷ giá hối đoái USD/VND trên thị trường ngoại hối Việt Nam gồm: Lạm phát - tỷ lệ lạm phát trong nước cao hơn nước ngoài thì tỷ giá hối đoái tăng, tức là giá trị đồng nội tệ giảm và ngược lại. Lãi suất có tác động không hề nhỏ đến các hoạt động đầu tư nước ngoài. Khi lãi suất trong nước thấp hơn nước ngoài dẫn đến tỷ giá hối đoái tăng, đồng nội tệ giảm và ngược lại. Trao đổi thương mại, trong trường hợp tốc độ tăng giá của các sản phẩm xuất khẩu cao hơn so với tốc độ tăng giá của các sản phẩm nhập khẩu tức là tỷ lệ trao đổi thương mại tăng. Điều này làm cho đồng nội tệ tăng, tỷ giá giảm và ngược lại. Cán cân thanh toán quốc tế cao thì đồng nội tệ giảm, đồng ngoại tệ tăng dẫn đến tỷ giá hối đoái tăng. Ngược lại, nếu cán cân thanh toán quốc tế giảm sẽ làm cho đồng ngoại tệ giảm, đồng nội tệ tăng làm cho tỷ giá hối đoái giảm.

Theo Đỗ Thị Kim Hảo (2011), dòng ngoại tệ từ nước ngoài chảy về Việt Nam đóng một vai trò rất lớn trên thị trường ngoại hối. Lượng kiều hối chảy về Việt Nam chiếm tỷ trọng lớn, đứng thứ hai sau dòng vốn FDI, nó tạo thành một nguồn cung ngoại tệ rất lớn và tác động trực tiếp đến tỷ giá USD/VND. Andrew và cộng sự (2007) cho rằng, ngân hàng trung ương (NHTW) các quốc gia có thể can thiệp vào thị trường ngoại tệ và điều chỉnh tỷ giá phù hợp với mục tiêu chính sách đưa ra. NHTW các quốc gia thường can thiệp vào thị trường ngoại tệ bằng cách tham gia trực tiếp với vai trò người bán, hoặc người mua để điều chỉnh tỷ giá. Các yếu tố khác cũng có ảnh hưởng đáng kể đến tỷ giá hối đoái như: nợ công, đầu tư trực tiếp nước ngoài (FDI); thể chế chính trị, thâm hụt tài khoản vãng lai, chiến tranh, thiên tai, dịch bệnh.

Tác động đại dịch COVID-19 tới biến động tỷ giá hối đoái

Theo nghiên cứu của Baker và cộng sự (2020), các hạn chế của Chính phủ đối với sự di chuyển tự do của cá nhân do thực thi lệnh giãn cách xã hội trong COVID-19 đã gây ra sự biến động lớn hơn trên thị trường chứng khoán; cùng với đó tính thanh khoản của thị trường có thể được cải thiện một cách hiệu quả (Haroon và Rizvi, 2020; Sharma, 2020). Các nghiên cứu tài chính truyền thống đã chỉ ra rằng, mức độ biến động tỷ giá hối đoái có ý nghĩa to lớn đối với sự ổn định ngoại thương của một quốc gia (Byrne và Davis, 2005; Narayan và cộng sự., 2020).

Bởi sự bùng phát của đại dịch COVID-19 buộc các quốc gia đã liên tiếp áp dụng các biện pháp hạn chế như kiểm soát giao thông vận tải và hạn chế di chuyển dân cư, điều này đã làm cho môi trường kinh tế và thương mại toàn cầu trở nên khắc nghiệt hơn. Theo số liệu của Tổ chức Thương mại Thế giới (WTO), khối lượng thương mại hàng hóa trong quý đầu tiên của năm 2020 đã giảm 3% so với cuối năm 2019. Do khối lượng thương mại toàn cầu giảm mạnh dẫn đến dòng vốn quốc tế chắc chắn sẽ bị ảnh hưởng (Qin và cộng sự, 2020), điều này sẽ làm tăng đáng kể sự biến động tỷ giá hối đoái (Debelle, 2020).

Khi đại dịch COVID-19 trở thành mối bận tâm lớn của toàn nhân loại kể từ năm 2020, khá nhiều nghiên cứu đã tập trung vào phân tích biến động tỷ giá hối đoái trên nhiều khía cạnh khác nhau. Feng và cộng sự (2021) điều tra tác động của sự can thiệp chính phủ các nước đến biến động tỷ giá hối đoái khi đại dịch COVID-19 bùng nổ. Wei và cộng sự (2020) nghiên cứu khám phá hiệu ứng biến động lan tỏa giữa tỷ giá hối đoái các nước nhằm kiểm tra liệu rằng hiệu ứng lan tỏa biến động tỷ giá đồng USD và tiền tệ của một số quốc gia có xuất hiện và gia tăng đáng kể trong đại dịch COVID-19. Benzid and Chebbi (2020) chỉ ra tác động đại dịch COVID-19 đến sự biến động tỷ giá hối đoái của đồng USD với đồng tiền của một số quốc gia khác. Tuy nhiên, tác động của đại dịch COVID-19 lên biến động tỷ giá hối đoái USD/VND tại Việt Nam vẫn chưa được trả lời, đặc biệt là ảnh hưởng của làn sóng COVID-19 lần thứ 4.

Dữ liệu và phương pháp nghiên cứu

|

Bảng 1: Thống kê mô tả các biến trong mô hình |

|||||||||

|

Giai đoạn |

Toàn bộ mẫu 2.999 quan sát |

Đại dịch COVID-19 lần thứ 4 (113 quan sát) |

Sau đại dịch COVID-19 lần thứ 4 (195 quan sát) |

||||||

|

Biến số |

EXR |

CASE |

DEAD |

EXR |

CASE |

DEAD |

EXR |

CASE |

DEAD |

|

Trung bình |

21.996,58 |

2.505,50 |

10,64 |

23.156,81 |

4.956,80 |

129,10 |

23.128,69 |

35.650,25 |

88,6615 |

|

Trung vị |

21.958,00 |

0,0000 |

0,0000 |

23.158,00 |

2.744,00 |

4,00 |

23.131,00 |

13.698,00 |

74,00 |

|

Tối đa |

23.272,00 |

353.965,00 |

804,00 |

23.218,00 |

17.428,00 |

804,00 |

23.237,00 |

353.965,00 |

363,00 |

|

Tối thiểu |

18.932,00 |

0,0000 |

0,0000 |

23.099,00 |

0,0000 |

0,0000 |

23.057,00 |

0,0000 |

0,0000 |

Nguồn: Kết quả nghiên cứu của tác giả

Dữ liệu

Trong nghiên cứu này, số ca nhiễm và số ca tử vong do dịch bệnh COVID-19 theo ngày trên lãnh thổ Việt Nam từ ngày 23/01/2020 đến ngày 30/6/2022, và tỷ giá hối đoái USD/VND từ ngày 03/01/2011 đến ngày 30/6/2022 được cung cấp bởi cơ sở dữ liệu Datatstream/Thomson Reuterns.

Phương pháp nghiên cứu

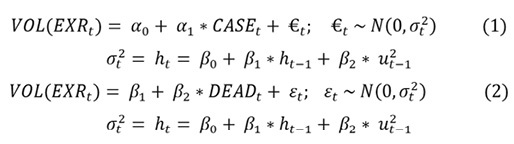

Các kiểm định ADF (Augmented Dickey–Fuller) and PP (Phillips–Perron) được sử dụng để kiểm tra tính dừng của các chuỗi thời gian (EXR, CASE, DEAD). Theo Benzid và Chebbi (2020), nghiên cứu này sử dụng mô hình AR(1)-GARCH (1,1) để phân tích tác động của đại dịch COVID-19 đến biến động tỷ giá hối đoái USD/VND trên thị trường ngoại hối Việt Nam, theo hai mô hình thực nghiệm như sau:

Trong đó:

- VOL(EXRt) là biến động tỷ giá USD/VND tại ngày thứ t.

- CASEt là số ca nhiễm COVID-19 trên cả nước được công bố mới tại ngày thứ t.

- DEADt là số ca tử vong do COVID-19 được công bố mới tại ngày thứ t.

là phương sai có điều kiện. Trong đó, β0, β1 và β2> 0, β1+ β2 < 1: Mô hình đảm bảo tính ổn định của phương sai có điều kiện dương.

|

Bảng 2: Kiểm định tính dừng các biến trong mô hình |

||||

|

Kiểm định ADF |

Kiểm định PP |

|||

|

Biến |

Thống kê T |

Giá trị P |

Thống kê T điều chỉnh |

Giá trị P |

|

EXR |

-3,1919** |

0,0206 |

-3,1962** |

0,0203 |

|

CASE |

-7,7671*** |

0,0000 |

-12,3601*** |

0,0000 |

|

DEAD |

-5,5714*** |

0,0000 |

-26,9575*** |

0,0000 |

|

Chú thích: * P < 0,05; ** P < 0,01; *** P < 0,001. |

||||

Nguồn: Kết quả nghiên cứu của tác giả

Tác giả phân chia toàn bộ mẫu thành 02 mẫu phụ để đánh giá khách quan hơn về tác động của đại dịch COVID-19 lần thứ 4 cũng như mở ra cái nhìn sâu sắc về chính sách quản lý và điều hành tỷ giá hối đoái của NHNN Việt Nam trong bối cảnh làn sóng dịch COVID-19 lần thứ 4 bùng phát tại Việt Nam. Mẫu phụ thứ nhất bao gồm các quan sát từ ngày 27/04/2021 đến ngày 30/10/2021, mẫu phụ thứ hai gồm các quan sát từ ngày 01/10/2021 đến ngày 30/06/2022. Tác giả ước lượng mô hình hồi quy (1) và (2) cho hai mẫu phụ.

Kết quả nghiên cứu

Bảng 1 cho thấy, kết quả thống kê mô tả của 3 biến chính được sử dụng trong mô hình thực nghiệm (EXR, CASE, DEAD) bao gồm 2,999 quan sát. Trung bình có 129,10 người chết mỗi ngày trong làn sóng dịch COVID-19 lần thứ 4. Giai đoạn sau đại dịch COVID-19 lần thứ 4, trung bình mỗi ngày có khoảng 88,66 người chết mặc dù số ca nhiễm trung bình ngày đạt 35.650,25. Kết quả này cho thấy, hiệu quả tích cực của chương trình triển khai tiêm chủng vắc xin COVID-19 toàn quốc của Chính phủ Việt Nam. Bảng 2 chỉ ra kết quả kiểm định tính dừng của 3 biến chính trong mô hình thực nghiệm (EXR, CASE, DEAD) bằng cách sử dụng 2 kiểm định ADF và PP. Kết quả trong Bảng 2 cho thấy, cả 3 chuỗi thời gian EXR, CASE, DEAD đều có tính dừng.

Kết quả thực nghiệm cho thấy, sự bùng nổ của đại dịch COVID-19 làm gia tăng biến động tỷ giá hối đoái USD/VND tại Việt Nam, kết quả này phù hợp với phát hiện của Nguyễn Hoàng Nam (2021); Feng và cộng sự (2021). Qin và cộng sự (2020) giải thích đại dịch COVID-19 lây lan nhanh chóng khiến khối lượng thương mại toàn cầu giảm mạnh, dòng vốn quốc tế bị ảnh hưởng, làm gia tăng biến động của tỷ giá hối đoái. Rủi ro có xu hướng gia tăng do nhu cầu đối với tài sản tài chính quốc tế không cân bằng giữa các quốc gia, khiến các nhà đầu tư thay đổi quan điểm về phần bù cho việc nắm giữ tiền tệ, do đó làm gia tăng biến động tỷ giá hối đoái (Debelle, 2020).

Kết quả nghiên cứu cũng chỉ ra rằng làn sóng dịch bệnh COVID-19 lần thứ 4 làm giảm biến động tỷ giá hối đoái USD/VND tại Việt Nam. Theo Feng và cộng sự (2021), các biện pháp can thiệp như mở rộng tiêm chủng vắc xin, hạn chế di chuyển nội bộ và các chiến dịch thông tin công cộng có thể làm giảm hiệu quả sự không chắc chắn và hoảng loạn quá mức do dịch COVID-19 gây ra, phát tín hiệu tích cực đến thị trường và các nhà đầu tư, qua đó kiềm chế biến động tỷ giá hối đoái. Thêm vào đó, các chính sách hỗ trợ kinh tế, chẳng hạn như hỗ trợ thu nhập và chính sách tài khóa, có thể kích thích tiêu dùng cá nhân, kích hoạt những thay đổi trong dòng vốn, kết quả là giảm thiểu biến động tỷ giá hối đoái.

Theo số liệu của Tổng cục Hải quan (2021), Việt Nam trở thành nước xuất siêu sang Liên minh Châu Âu, đồng thời Mỹ vẫn là thị trường xuất khẩu lớn thứ hai của Việt Nam. Việc duy trì tốt hoạt động xuất-nhập khẩu giữa Việt Nam và 2 khu vực thị trường lớn này giúp điều hòa và bình ổn dòng vốn quốc tế, góp phần duy trì sự ổn định tỷ giá hối đoái USD/VND khi làn sóng COVID-19 bùng phát mạnh mẽ tại Việt Nam.

Kết luận

Trong bối cảnh đại dịch COVID-19 diễn ra phức tạp trên toàn cầu và gây ảnh hưởng trực tiếp đến hệ thống tài chính của nhiều quốc gia. Tiền tệ đóng một vai trò quan trọng trong việc đánh giá vị thế tài chính của bất kỳ đất nước nào; nếu tỷ giá hối đoái diễn biến tồi tệ đi, sức mua sẽ bị ảnh hưởng, cuối cùng dẫn tới lạm phát cao. Như vậy, phân tích ảnh hưởng của các nhân tố đến tỷ giá hối đoái là mối quan tâm đối với các nhà hoạch định chính sách.

Nghiên cứu này là nghiên cứu đầu tiên khám phá mối quan hệ giữa sự bùng phát của đại dịch COVID-19, đặc biệt là làn sóng dịch COVID-19 lần thứ 4 đến tỷ giá hối đoái trung tâm tại Việt Nam (USD/VND) bằng việc sử dụng mô hình định lượng - AR(1)-GARCH(1,1). Nhìn chung, kết quả thực nghiệm khẳng định sự bùng phát đại dịch COVID-19 làm gia tăng biến động tỷ giá hối đoái USD/VND trên thị trường ngoại hối. Mặt khác, làn sóng dịch bệnh COVID-19 lần thứ 4 có quan hệ tiêu cực đến biến động tỷ giá hối đoái USD/VND, cho thấy NHNN Việt Nam đã thực hiện tốt vai trò quản lý và điều tiết trên thị trường ngoại hối trong việc kiểm soát sự biến động của tỷ giá hối đoái trong giai đoạn này. Bên cạnh đó, cùng NHNN thực hiện tốt nhiệm vụ và chức năng của mình trên thị trường ngoại hối, còn có sự kết hợp đồng bộ với các chính sách quản lý vĩ mô khác trong bối cảnh dịch bệnh bùng phát.

Tài liệu tham khảo:

- Luật Ngân hàng Nhà nước Việt Nam 2010 số 46/2010/QH12, ban hành ngày 16/6/2010;

- Đỗ Thị Kim Hảo (2011), “Đánh giá một số tác động của kiều hối tới nền kinh tế Việt Nam.” Tạp chí Khoa học và Đào tạo ngân hàng, Số 107, pp 180-189;

- Nguyễn Thanh Cai (2021), Mối quan hệ giữa xuất, nhập khẩu và tỷ giá hối đoái ở Việt Nam giai đoạn 1995-2020, Tạp chí Thị trường Tài chính Tiền tệ, Số 13;

- Andrew B. Abel, Ben S. Bernanke, Dean Croushore. 2007. “Macroeconomics”;

- Baker, S.R., Bloom, N., và Davis, S.J., (2020). The unprecedented stock market impact of COVID-19 (0898-2937). Working Paper;

- Benzid, L., và Chebbi, K. (2020). The impact of COVID-19 on exchange rate volatility: Evidence through GARCH model. Available at SSRN 3612141;

- Byrne, J. P., và Davis, E. P. (2005). Investment and uncertainty in the G7. Review of World Economics, 141(1), pp.1-32;

- Debelle, G. (2020). The Reserve Bank of Australia’s policy actions and balance sheet. Economic Analysis and Policy, 68, pp.285-295;

- Haroon O., Rizvi S.A.R., (2020) Flatten the curve and stock market liquidity – an inquiry into emerging economies. Emerging Market Finance and Trade, 56 (10) (2020), pp. 2151-2161;

- Narayan P.K., Devpura N., Wang H., (2020). Japanese currency and stock market—What happened during the COVID-19 pandemic? Economic Analysis and Policy, 68 (2020), pp. 191-198.