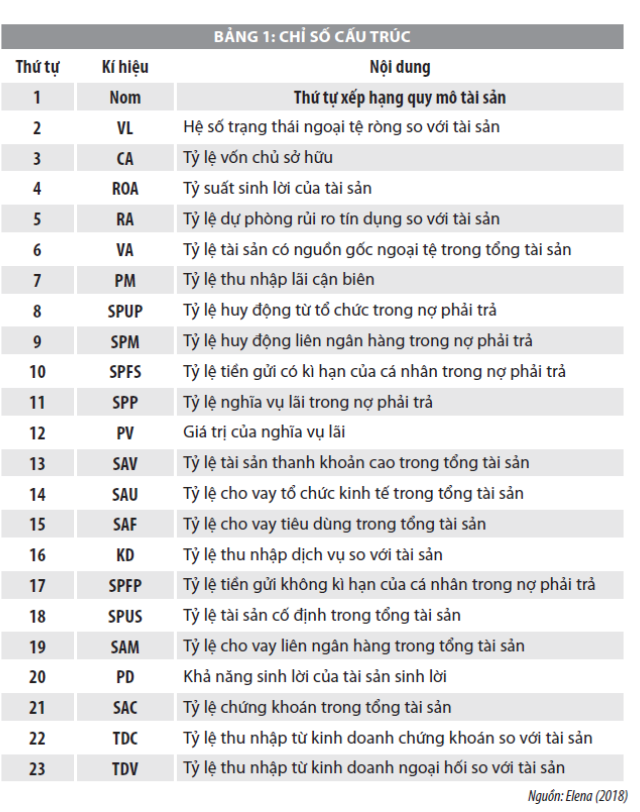

Kỹ thuật phân tích cấu trúc – chức năng trong thanh tra, giám sát ngân hàng

Thanh tra, gám sát ngân hàng trên cơ sở rủi ro là phương pháp thanh tra, giám sát, trong đó tập trung vào việc xác định, đo lường các hoạt động có rủi ro cao đối với sự ổn định, lành mạnh của tổ chức tín dụng, từ đó sử dụng các nguồn lực thanh tra, giám sát tương ứng nhằm đánh giá các rủi ro này, giúp các tổ chức tín dụng quản lý và kiểm soát rủi ro kịp thời. Phân tích cấu trúc-chức năng của hệ thống ngân hàng là phương pháp đánh giá sự thay đổi về cấu trúc hệ thống ngân hàng, nhận diện đặc trưng của từng nhóm ngân hàng, mối quan hệ giữa các nhóm và vị trí của mỗi ngân hàng. Kỹ thuật này cho phép nhận diện các vấn đề chính trong hoạt động của các ngân hàng có ảnh hưởng đến sự ổn định tài chính của hệ thống ngân hàng nói chung và từng ngân hàng nói riêng.

Giới thiệu

Ngân hàng thương mại (NHTM) là trung gian trên thị trường tài chính nên đóng vai trò ngày càng quan trọng đối với sự ổn định của hệ thống tài chính quốc gia. Tổ chức tín dụng (TCTD) nói chung và các NHTM nói riêng cần được giám sát bởi cơ quan quản lý nhà nước để đảm bảo an toàn hoạt động và kiểm soát rủi ro.

Phương pháp thanh tra, giám sát truyền thống nhằm đánh giá mức độ tuân thủ các quy định về an toàn hoạt động của NHTM, đã trở nên kém hiệu quả khi các hoạt động của ngân hàng ngày càng trở nên phức tạp, biến động liên tục, tiềm ẩn nhiều rủi ro. Ngày nay, các cơ quan giám sát ngân hàng trên thế giới đã chuyển sang phương pháp thanh tra, giám sát dựa trên rủi ro.

Theo xu thế đó, Việt Nam cũng đã đưa ra định hướng và tiến hành triển khai, áp dụng phương pháp thanh tra, giám sát trên cơ sở rủi ro. Điều này được thể hiện trong Luật Ngân hàng Nhà nước (NHNN) năm 2010 nói chung với khẳng định, cụ thể: “kết hợp thanh tra, giám sát việc chấp hành chính sách pháp luật về tiền tệ và ngân hàng với thanh tra, giám sát rủi ro trong hoạt động của đối tượng thanh tra, giám sát ngân hàng”.

Tiếp đó, Chiến lược phát triển ngành Ngân hàng Việt Nam đến năm 2025, định hướng đến 2030 được Thủ tướng Chính phủ phê duyệt tại Quyết định số 986/QĐ-TTg ngày 8/8/2018 xác định việc chuyển hướng từ thanh tra tuân thủ sang thanh tra, giám sát trên cơ sở rủi ro là một trong những trọng tâm góp phần hoàn thiện và nâng cao hiệu quả của hoạt động thanh tra, giám sát đối với hệ thống các TCTD.

Theo đó, “ngành Ngân hàng tiếp tục đổi mới công tác giám sát theo hướng: Nâng cao khả năng cảnh báo sớm của NHNN đối với những rủi ro tiềm ẩn mang tính hệ thống và ngăn ngừa nguy cơ vi phạm pháp luật ngành ngân hàng của các TCTD”. Tuy nhiên, việc triển khai phương pháp này tại Việt Nam còn nhiều hạn chế, khó khăn, đặc biệt là khâu lựa chọn và áp dụng các mô hình, cách thức đánh giá rủi ro của các TCTD.

Mô hình kinh doanh ngân hàng là cách thức và phương pháp mà ngân hàng sử dụng để tổ chức hoạt động, tạo ra lợi nhuận và phát triển bền vững nên nó ảnh hưởng lớn đến rủi ro ngân hàng. Trên thế giới, Ngân hàng Trung ương châu Âu đã đưa ra việc đánh giá khả năng tồn tại của mô hình kinh doanh và các yếu tố sinh lời là một bước trong hoạt động giám sát ngân hàng. Bằng kỹ thuật phân tích cấu trúc - chức năng, người giám sát có thể xác định được mô hình kinh doanh của ngân hàng nên có thể sử dụng trong hoạt động giám sát ngân hàng trên cơ sở rủi ro.

Mối quan hệ giữa mô hình kinh doanh với rủi ro của ngân hàng

Đã có nhiều nghiên cứu trên thế giới chỉ ra mối quan hệ giữa mô hình kinh doanh ngân hàng với tình hình tài chính và rủi ro của nó. Mergaerts, F và Vennet R (2015) đã nghiên cứu 500 ngân hàng từ 30 nước ở châu Âu từ năm 1998 đến 2013 và chỉ ra, các ngân hàng bán lẻ có khả năng sinh lời và sự ổn định tài chính tốt hơn nhưng cũng nhạy cảm hơn với cú sốc bên ngoài. Nghiên cứu của Beltratti và cộng sự (2012) chứng minh "sự mong manh" của các ngân hàng được tài trợ bởi thị trường vốn ngắn hạn.

Altunbas và cộng sự (2011) cho rằng, những ngân hàng có vốn chủ sở hữu thấp, tài sản, phụ thuộc vào tài trợ của thị trường liên ngân hàng và tăng trưởng tín dụng quá cao có thể gặp khó khăn trong khủng hoảng, ngược lại những ngân hàng có tỷ lệ tiền gửi lớn và thu nhập có tính đa dạng thì khả năng phục hồi tốt hơn. Elena Zarutska (2018) đã chỉ ra, tỷ lệ cho vay và danh mục đầu tư thể hiện cách thức ngân hàng phân bổ nguồn lực từ đó đánh giá khả năng tạo ra lợi nhuận của ngân hàng đó.

Ngân hàng có tỷ lệ tài sản có tính thanh khoản cao liên tục cho thấy sự thiếu phát triển của các giao dịch tạo ra lợi nhuận, số lượng giao dịch bằng tiền mặt lớn nên rủi ro về hoạt động rửa tiền cao. Ngân hàng có tỷ lệ tài sản không sinh lời lớn thì có áp lực về việc tăng lãi suất đối với tài sản sinh lời nên rủi ro về chất lượng tài sản. Tỷ lệ đủ vốn cao thì khả năng bảo vệ sự ổn định tài chính của ngân hàng cao. Phân tích chỉ số về chi phí dự phòng rủi ro tín dụng có thể thấy những vấn đề lớn trong hoạt động của ngân hàng.

Sử dụng kỹ thuật phân tích cấu trúc – chức năng trong hoạt động giám sát ngân hàng

Kỹ thuật phân tích cấu trúc - chức năng đã được sử dụng phổ biến trong lĩnh vực giám sát ngân hàng. Từ năm 2014, Ngân hàng trung ương châu Âu đưa ra mô hình SREP (Supervisory review and Evaluation process - Quy trình xem xét và đánh giá giám sát) bao gồm 9 lĩnh vực phân tích có liên quan đến nhau: (i) Phân loại các tổ chức tín dụng; (ii) Kiểm soát tình hình tài chính qua các chỉ tiêu chủ yếu; (iii) Phân tích mô hình kinh doanh của các TCTD; (iv) Đánh giá hệ thống kiểm soát nội bộ; (v) Đánh giá mức độ đủ vốn và rủi ro về vốn của TCTD; (vi) Đánh giá khả năng thanh khoản và rủi ro thanh khoản; (vii) Tổng hợp các đánh giá; (viii) Xác định các thước đo theo yêu cầu quản lý; (ix) Đưa ra những can thiệp sớm của cơ quan giám sát.

Như vậy, việc phân tích mô hình kinh doanh đã được các Ngân hàng Trung ương châu Âu coi là một trong những bước đầu tiên của hoạt động giám sát ngân hàng. Mỗi mô hình kinh doanh bao gồm các thành phần đặc trưng dựa vào mục tiêu dài hạn của đơn vị. Theo thủ tục về đánh giá giám sát SREP, các TCTD được phân loại theo quy mô, cấu trúc nội bộ, lĩnh vực và mức độ phức tạp của hoạt động kinh doanh.

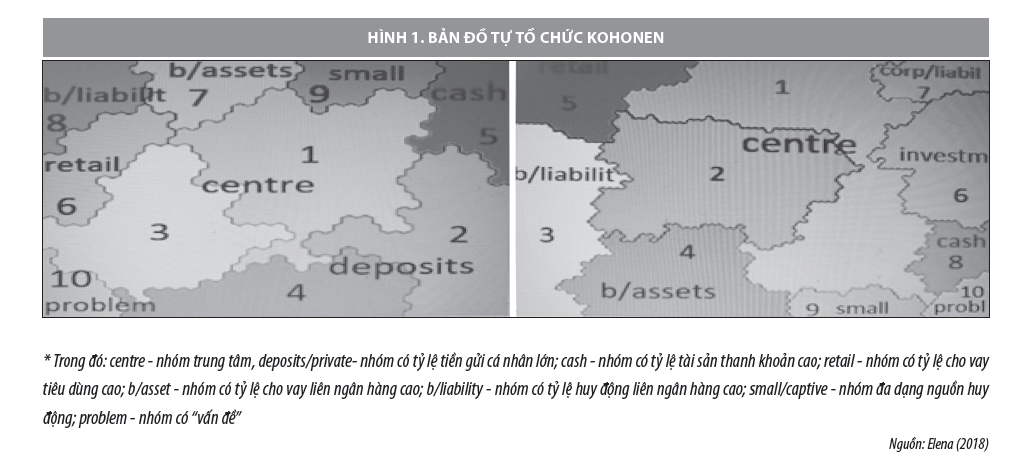

Phân tích cấu trúc - chức năng sử dụng để phân tích mô hình kinh doanh được thực hiện hàng năm hoặc hàng quý, bao gồm 5 bước: (i) Tính toán các chỉ tiêu cấu trúc cho tất cả các ngân hàng đang hoạt động. Các chỉ tiêu cấu trúc có thể xây dựng như bảng 1; (ii) Sử dụng phần mềm SOM (self - organization map) để tập hợp, xử lý số liệu, thiết lập bản đồ tự tổ chức (Kohonen); xác định giá trị trung bình của các chỉ số cho các nhóm đồng hạng; (iii) So sánh cấu trúc của bản đồ giữa các thời điểm để thấy được sự thay đổi đặc tính của các nhóm đồng hạng, thay đổi vị trí của nó trên bản đồ; (iv) Phát hiện ra sự thay đổi đặc tính của từng ngân hàng, quỹ đạo của nó trên bản đồ; (v) Kết luận về tình hình tài chính của hệ thống ngân hàng, mô hình kinh doanh của các ngân hàng.

Elena và cộng sự đã sử dụng kỹ thuật này để phân tích tình hình hệ thống ngân hàng Ukraine bằng cách thiết lập 23 chỉ số cấu trúc (theo bảng 1, các chỉ số được sắp theo mức tác động đến sự phân bổ ngân hàng vào các nhóm giảm dần) và sử dụng phần mềm SOM lập bản đồ tổ chức Kohonen.

175 ngân hàng ở Ukaraine được chia thành 10 cụm bản đồ. Qua phân tích bản đồ tổ chức ở các thời điểm: 1/1/2012 và 10/1/2017 (hình 1), nghiên cứu đã cho thấy những thay đổi cấu trúc hệ thống ngân hàng qua 6 năm. Trong thời gian nghiên cứu, có 85 ngân hàng biến mất, trong đó tài sản chiếm 25% hệ thống; 1/5 số ngân hàng giữ nguyên nhóm. Kết quả nghiên cứu cho thấy, rất nhiều ngân hàng giải thể thuộc về nhóm liên quan đến ngoại tệ mất giá do chính sách tăng giá đồng nội tệ; các ngân hàng có tỷ lệ giao dịch tiền mặt lớn. Các ngân hàng có vấn đề về rủi ro tín dụng ít hơn khi tăng tỷ lệ tiền gửi cá nhân, giảm khoản vay liên ngân hàng, tỷ lệ tài sản bằng ngoại tệ giảm. Các ngân hàng gặp vấn đề vẫn có tỷ lệ cho vay tiêu dùng cao…

Kỹ thuật phân tích cấu trúc - chức năng thực hiện thông qua thiết lập các chỉ số cấu trúc và lập nên bản đồ tự tổ chức. Các chỉ số cấu trúc được tính toán dựa trên số liệu báo cáo tài chính hàng năm, hàng quý của các ngân hàng và bản đồ tự tổ chức thiết lập qua phần mềm SOM nên khá dễ dàng cho người thực hiện. Hệ thống chỉ tiêu cấu trúc có thể được mở rộng, thay đổi phụ thuộc vào báo cáo của ngân hàng và nhu cầu sử dụng thông tin của cơ quan giám sát. Trong số đó, thông tin quan trọng được đưa ra bằng cách phân loại các khoản cho vay theo nhóm rủi ro, mức độ tập trung, tỷ lệ lãi dự thu, cơ cấu tài sản – nợ theo đơn vị tiền tệ…

Bản đồ tự tổ chức của Kohonen mô phỏng mức độ ổn định tài chính của từng ngân hàng, quỹ đạo di chuyển của nó giữa các nhóm và đánh giá mối quan hệ của nó với các nhóm. Hệ thống cho phép phân nhóm ngân hàng theo các đặc điểm của rủi ro chính làm mất đi sự ổn định tài chính, điều này có giá trị đối với việc thực hiện thủ tục giám sát.

Ý nghĩa của việc sử dụng kỹ thuật phân tích cấu trúc - chức năng trong hoạt động giám sát ngân hàng ở Việt Nam

Thực tiễn từ cuộc khủng hoảng tài chính 2007- 2008 và Cách mạng công nghiệp lần thứ 4 đòi hỏi các ngân hàng trên thế giới trong đó có Việt Nam cần xem xét và thay đổi mô hình kinh doanh thích hợp để đảm bảo hoạt động an toàn, hiệu quả. Cấu trúc hoạt động, nguồn thu của các NHTM Việt Nam cũng chuyển đổi theo xu hướng chung trên thị trường quốc tế: tỷ trọng thu nhập từ dịch vụ phi tín dụng tăng (cuối năm 2019 đạt trên 10%, trước năm 2015 dưới 8%), cơ cấu tín dụng chuyển từ cho vay doanh nghiệp sang cá nhân, lưu thông tiền mặt trong tổng phương tiện thanh toán giảm, hoạt động ngân hàng số phát triển…

Như vậy, để tồn tại và phát triển phù hợp với xu thế hội nhập, các NHTM Việt Nam đã, đang và sẽ phải thay đổi mô hình kinh doanh. Sử dụng kỹ thuật phân tích cấu trúc - chức năng giúp cơ quan quản lý nhà nước có bức tranh rõ nét về: cơ cấu huy động vốn, cơ cấu vốn cho vay, đầu tư, cơ cấu thu nhập... theo từng nhóm ngân hàng cũng như từng ngân hàng ở các thời điểm khác nhau; đánh giá được sự thay đổi nào là phù hợp, hạn chế được rủi ro, nâng cao hiệu quả hoạt động, sự thay đổi nào là chưa phù hợp - làm tăng nguy cơ rủi ro, giảm hiệu quả hoạt động của ngân hàng. Vì vậy, kỹ thuật phân tích cấu trúc - chức năng là một phương pháp đánh giá và dự báo rủi ro phục vụ hiệu quả cho công tác giám sát ngân hàng ở Việt Nam hiện nay.

Ngoài ra, ở Việt Nam, trong 10 năm qua, nội dung giám sát TCTD không ngừng được đổi mới, đặc biệt khi Thông tư số 08/2017/TT-NHNN có hiệu lực, nội dung giám sát khá phong phú, hướng đến giám sát tuân thủ kết hợp với giám sát trên cơ sở rủi ro. Theo đó, nội dung hoạt động giám sát vi mô bao gồm: (i) Xếp hạng TCTD; (ii) Dự báo tình hình tài chính; (iii) Phân tích đánh giá khả năng quản trị, điều hành của TCTD; (iv) Phân tích đánh giá tình hình hoạt động của TCTD; (v) Lập hồ sơ rủi ro của TCTD. Công cụ định lượng trong hoạt động giám sát mới chủ yếu là hệ thống xếp hạng Camels, chưa áp dụng các mô hình định lượng để dự báo rủi ro như: Kiểm tra sức chịu đựng (Stress testing), mô hình hiệu quả hoạt động (DEA)… nên hiệu quả dự báo rủi ro chưa cao. Một trong những nguyên nhân của tồn tại này là năng lực cán bộ giám sát chưa đáp ứng được việc xây dựng mô hình phức tạp, thiếu dữ liệu để chạy mô hình (dữ liệu về các cú sốc, dữ liệu thống kê tài chính quốc gia…).

Với những lý do nêu trên, việc sử dụng kỹ thuật phân tích cấu trúc - chức năng như đã phân tích trong nội dung đánh giá, dự báo tình hình tài chính, dự báo rủi ro của hoạt động giám sát ngân hàng là phù hợp với điều kiện, khả năng của cơ quan giám sát ngân hàng ở Việt Nam hiện nay. Để vận dụng hiệu quả kỹ thuật này, cơ quan giám sát cần chú ý đến việc xây dựng hệ thống chỉ tiêu cấu trúc và lựa chọn thời điểm quan sát bản đồ cấu trúc Kohonen.

Hệ thống chỉ tiêu cấu trúc phải đại diện cho cách thức huy động vốn, đầu tư vốn, chiến lược kinh doanh, năng lực quản trị rủi ro của các NHTM; đặc biệt có khả năng phân nhóm các NHTM. Căn cứ vào tình hình kinh tế vĩ mô, sự biến động chung của hệ thống ngân hàng, cơ quan giám sát chọn ra các thời điểm có sự khác biệt lớn trên bản đồ Kohonen: Có sự di chuyển giữa các nhóm NHTM, có sự thay đổi về đặc điểm mỗi nhóm từ đó thấy được tác nhân gây rủi ro cho hoạt động của các NHTM cũng như phản ứng của các NHTM trước những cú sốc.

Tài liệu tham khảo:

1. Ngân hàng Nhà nước (2017), Thông tư số 08/2017/NHNN quy định về trình tự, thủ tục thanh tra giám sát ngân hàng;

2. Altunbas, Y., Manganelli, S., and Marques-Ibanez, D., (2011), Bank Risk during the Financial Crisis - Do Business Models Matter?, Working Paper Series, No. 1394, Frankfurt am Main, Germany: European Central Bank;

3. Beltratti, A. and Stulz, R.M., (2012), The credit crisis around the globe: Why did some banks perform better? Journal of Financial Economics, 105(1), 1-17;

4. Kohonen, T (2013), Essentials of the self-organizing map. Neural Networks, 37, 52-6;

5. Mergaerts, F and Vennet R. (2015), Business models and bank performance. A long-term perspective. 4th EBA Policy Research Workshop;

6. Elena Zarutska.(2018), Structural- functional analysis of the Ukraine banking system;

7. SREP (supervisory review and evaluation process): Blessing or curse?

(*) Hoàng Thị Thu Hường – Học viện Tài chính.

(**) Bài đăng Tạp chí Tài chính kỳ 1 tháng 11/2021