Nhân tố ảnh hưởng đến tổ chức công tác kế toán của các doanh nghiệp vừa và nhỏ tại tỉnh An Giang

Để tồn tại và phát triển trong môi trường cạnh tranh hiện nay, các doanh nghiệp nhỏ và vừa (DNNVV) cần tổ chức và duy trì một bộ máy kế toán phù hợp. Trong nghiên cứu này, nhóm tác giả thu thập phiếu khảo sát tại 180 DNNVV trên địa bàn tỉnh An Giang và thu được 170 phiếu hợp lệ. Kết quả cho thấy có 6 nhân tố ảnh hưởng đến tổ chức công tác kế toán đối với các DN này theo mức độ giảm dần gồm: Trình độ, kinh nghiệm và năng lực của nhân viên kế toán; Kiến thức kế toán của chủ DN, sự quan tâm của chủ doanh nghiệp; Đạo đức nghề nghiệp của nhân viên kế toán; Nhu cầu thông tin kế toán; Hệ thống kiểm soát nội bộ; Chế độ kế toán, thông tư hướng dẫn và các văn bản pháp luật có liên quan. Trên cơ sở đó, nghiên cứu đưa ra một số kiến nghị nhằm nâng cao hiệu quả tổ chức công tác kế toán tại các DNNVV trên địa bàn tỉnh An Giang.

Đặt vấn đề

Theo Quyết định số 1965/QĐ-UBND ngày 04/8/2022 của UBND tỉnh An Giang về đề án hỗ trợ DNNVV đến năm 2025, toàn tỉnh An Giang có hơn 7.000 DNNVV. Các DN này đóng vai trò chủ yếu, là động lực quan trọng trong quá trình phát triển kinh tế - xã hội của tỉnh An Giang, tạo nguồn thu ngân sách địa phương, góp phần giải quyết lao động việc làm cho người dân trong tỉnh và các tỉnh lân cận.

Tuy nhiên, để tồn tại và phát triển trong môi trường cạnh tranh hiện nay, các DNNVV cần tổ chức và duy trì một bộ máy kế toán phù hợp. Hiện nay, tổ chức công tác kế toán (CTKT) trên địa bàn tỉnh An Giang có thể đáp ứng được các yêu cầu thực tiễn của DN, phù hợp với xu thế hiện nay, song vẫn còn một số tồn tại, hạn chế.

Xuất phát từ thực tiễn trên, nhóm tác giả nghiên cứu “Các nhân tố ảnh hưởng đến tổ chức CTKT tại các DNNVV trên địa bàn tỉnh An Giang”, trên cơ sở đó, đưa ra một số kiến nghị nhằm nâng cao hiệu quả tổ chức CTKT tại các DNNVV trên địa bàn tỉnh An Giang.

Mô hình nghiên cứu và phương pháp nghiên cứu

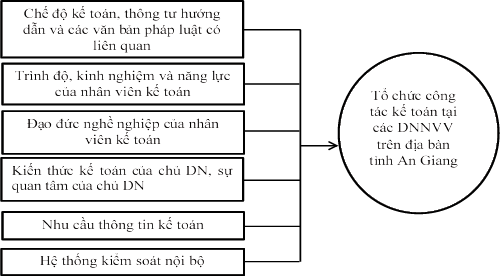

Mô hình nghiên cứu đề xuất

Qua lý thuyết nền và một số nghiên cứu liên quan, nhóm tác giả đề xuất mô hình nghiên cứu như Hình 1.

Hình 1: Mô hình nghiên cứu đề xuất

Dựa theo mô hình đề xuất, nhóm tác giả trình bày các giả thuyết cho nghiên cứu như sau:

Giả thuyết H1: Chế độ kế toán, thông tư hướng dẫn và các văn bản pháp luật có lên quan có tác động cùng chiều (+) với tổ chức CTKT tại các DNNVV trên địa bàn tỉnh An Giang.

Giả thuyết H2: Trình độ, kinh nghiệm và năng lực của nhân viên kế toán có tác động cùng chiều (+) với tổ chức CTKT tại các DNNVV trên địa bàn tỉnh An Giang.

Giả thuyết H3: Đạo đức nghề nghiệp của nhân viên kế toán có tác động cùng chiều (+) với tổ chức CTKT tại DNNVV trên địa bàn tỉnh An Giang.

Giả thuyết H4: Kiến thức kế toán của chủ DN, sự quan tâm của chủ DN có tác động cùng chiều (+) với tổ chức CTKT tại các DNNVV trên địa bàn tỉnh An Giang.

Giả thuyết H5: Nhu cầu thông tin kế toán có tác động cùng chiều (+) với tổ chức CTKT tại các DNNVV trên địa bàn tỉnh An Giang.

Giả thuyết H6: Hệ thống kiểm soát nội bộ có tác động cùng chiều (+) với tổ chức CTKT tại các DNNVV trên địa bàn tỉnh An Giang.

Phương pháp nghiên cứu

Để đảm bảo cho việc thu được kết quả đạt được độ đáng tin cậy, nhóm tác giả đã xây dựng quy trình nghiên cứu cụ thể. Theo đó, về phương pháp nghiên cứu định tính, nhóm tác giả tiến hành phỏng vấn chuyên gia. Về phương pháp nghiên cứu định lượng.

Nhóm tác giả xác định cỡ mẫu phù hợp, lên danh sách các DN và tiếp cận các DN đó để khảo sát các thông tin và tiến hành khảo sát dữ liệu bằng cách gửi câu bảng câu hỏi trực tiếp cho đối tượng cần khảo sát hoặc gửi gián tiếp bảng câu hỏi khảo sát qua email, zalo, facebook... bằng địa chỉ khảo sát thông qua ứng dụng Google Docs. Dữ liệu sau khi thu thập được nhóm tác giả xử lý bằng phương pháp thống kê mô tả, đánh giá độ tin cậy của thang đo bằng hệ số Cronbach’s Alpha; phân tích nhân tố khám phá EFA; phân tích Pearson và hồi quy đa biến để kiểm định giả thuyết nghiên cứu.

Kết quả nghiên cứu

Kết quả nghiên cứu định tính

Sau khi tiến hành phỏng vấn trao đổi và nhận được sự đồng thuận và góp ý từ 7 chuyên gia, nhóm tác giả đã bổ sung các ý kiến đóng góp vào bảng khảo sát. Cụ thể như sau:

- Chuyên gia 1: Loại bỏ biến quan sát ở nhân tố Trình độ, kinh nghiệm, năng lực của nhân viên kế toán là “Nhân viên kế toán phải tuân thủ chỉ toàn bộ chỉ đạo của lãnh đạo công ty”.

- Chuyên gia 2: Bổ sung thêm 01 biến quan sát ở nhân tố Hệ thống kiểm soát nội bộ là “Kiểm soát việc tuân thủ đạo đức nghề nghiệp của nhân viên kế toán”.

- Chuyên gia 3: Sau khi xem xét các ý từ 2 chuyên gia trước, chuyên gia 3 bổ sung 01 biến quan sát ở nhóm nhân tố Đạo đức nghề nghiệp của nhân viên kế toán là “Nhân viên kế toán phải có khả năng xác định được nguy cơ ảnh hưởng đến việc tuân thủ đạo đức cơ bản sẽ góp phần nâng cao chất lượng tổ chức công tác kế toán”.

- Chuyên gia 4: Sau khi xem xét các ý kiến từ 3 chuyên gia trước, chuyên gia 4 bổ sung 01 biến quan sát vào nhân tố Trình độ, kinh nghiệm, năng lực của nhân viên kế toán là “Nhân viên kế toán phải có trình độ chuyên môn nghiệp vụ về kế toán và kiến thức, kỹ năng công nghệ thông tin”.

- Chuyên gia 5: Ngoài việc góp ý kiến các biến quan sát, chuyên gia đề xuất thêm 01 biến quan sát vào nhân tố Kiến thức kế toán của chủ doanh nghiệp, sự quan tâm của chủ doanh nghiệp là “Chủ doanh nghiệp tạo môi trường làm việc độc lập cho bộ phận kế toán, có chính sách khen thưởng và xử phạt công bằng, minh bạch”.

- Chuyên gia 6: Sau khi nhìn nhận và xem xét các biến quan sát của các nhân tố thì chuyên gia 6 đã đồng ý với các biến mà nhóm tác giả thu thập và các ý kiến đóng góp của những chuyên gia trước. Chuyên gia 6 không góp ý thêm vì các biến của các nhân tố đã đầy đủ và phù hợp cho bài nghiên cứu.

- Chuyên gia 7: Sau khi nhìn nhận và xem xét các biến quan sát của các nhân tố thì chuyên gia 7 đã đồng ý với các biến mà nhóm tác giả thu thập và các ý kiến đóng góp của những chuyên gia trước. Chuyên gia 7 không góp ý thêm.

Nhóm tác giả nhận thấy, từ chuyên gia thứ 6 đã bão hòa các biến quan sát và đã phù hợp với bài nghiên cứu nên nhóm tác giả quyết định chỉ dừng lại ở cuộc khảo sát góp ý của chuyên gia thứ 7.

Kết quả nghiên cứu định lượng

Thống kê mô tả

Nhóm tác giả đã gửi đi 180 phiếu khảo sát và thu về được 170 phiếu, xác xuất phiếu không phản hồi là 5%. Kết quả thống kê mô tả khảo sát cho thấy:

- Về giới tính nhóm tác giả chia thành 2 nhóm khảo sát: Nam chiếm 61,2%; nữ chiếm 38,8%.

- Về chức vụ công tác: Trưởng/Phó đơn vị phụ trách tài chính, kế toán có số phiếu là 71, chiếm 41,8%; Kế toán trưởng/Kế toán tổng hợp có 50 phiếu, chiếm 29,4%; Chuyên viên kế toán là 49 phiếu, chiếm 28,8%.

- Về trình độ học vấn: Trình độ trung cấp, cao đẳng có số phiếu là 33, chiếm 19,4%; trình độ học vấn đại học là 117 phiếu, chiếm 68,8%; trình độ sau đại học là 20 phiếu, chiếm 11,8%.

- Về thâm niên công tác: Từ 1 - dưới 5 năm có 37 phiếu chiếm 21,8%; Thâm niên từ 5 - dưới 10 năm có 100 phiếu chiếm 58,8%; Từ 10 năm trở lên có 33 phiếu chiếm 19,4%.

Đánh giá độ tin cậy Cronbach’s Alpha

Bảng 1 cho thấy, hệ số Cronbach’s Alpha của các nhân tố đều lớn hơn 0,6 và hệ số tương quan biến tổng của các biến quan sát đo lường cho các nhân tố đều lớn hơn 0,3, do đó tất cả đều đạt tiêu chuẩn cho phép.

|

Bảng 1: Đánh giá độ tin cậy Cronbach’s Alpha |

|||||

|

Nhân tố |

Biến quan sát |

Trung bình thang đo nếu loại biến |

Phương sai thang đo nếu loại biến |

Tương quan với biến tổng |

Cronbach’s alpha nếu loại biến |

|

Nhóm nhân tố độc lập |

|||||

|

Chế độ kế toán, thông tư hướng dẫn và các văn bản pháp luật có liên quan |

VBPL1 |

9,86 |

4,489 |

0,721 |

0,769 |

|

VBPL2 |

9,78 |

4,716 |

0,670 |

0,792 |

|

|

VBPL3 |

9,76 |

4,859 |

0,649 |

0,801 |

|

|

VBPL4 |

9,71 |

4,327 |

0,641 |

0,809 |

|

|

Trình độ, kinh nghiệm và năng lực của nhân viên kế toán |

TDNV1 |

14,26 |

7,734 |

0,653 |

0,775 |

|

TDNV2 |

14,36 |

7,439 |

0,661 |

0,773 |

|

|

TDNV3 |

14,33 |

7,453 |

0,602 |

0,795 |

|

|

TDNV4 |

15,02 |

8,195 |

0,681 |

0,770 |

|

|

TDNV5 |

14,88 |

9,576 |

0,526 |

0,814 |

|

|

Đạo đức nghề nghiệp của nhân viên kế toán |

DDNN1 |

10,61 |

5,825 |

0,595 |

0,772 |

|

DDNN2 |

9,89 |

4,976 |

0,637 |

0,748 |

|

|

DDNN3 |

9,96 |

4,892 |

0,629 |

0,753 |

|

|

DDNN4 |

11,54 |

5,149 |

0,636 |

0,749 |

|

|

Kiến thức kế toán của chủ DN, sự quan tâm của chủ DN |

KTDN1 |

12,24 |

6,678 |

0,672 |

0,798 |

|

KTDN2 |

11,46 |

5,824 |

0,697 |

0,782 |

|

|

KTDN3 |

11,45 |

6,237 |

0,632 |

0,811 |

|

|

KTDN4 |

11,51 |

5,849 |

0,690 |

0,786 |

|

|

Nhu cầu thông tin kế toán |

NCTT1 |

9,29 |

4,538 |

0,594 |

0,742 |

|

NCTT2 |

9,22 |

4,541 |

0,593 |

0,743 |

|

|

NCTT3 |

10,14 |

4,311 |

0,615 |

0,732 |

|

|

NCTT4 |

9,34 |

4,723 |

0,600 |

0,740 |

|

|

Hệ thống kiểm soát nội bộ |

KSNB1 |

9,06 |

4,724 |

0,743 |

0,750 |

|

KSNB2 |

9,08 |

5,337 |

0,596 |

0,815 |

|

|

KSNB3 |

9,22 |

5,071 |

0,640 |

0,797 |

|

|

KSNB4 |

9,96 |

4,803 |

0,667 |

0,785 |

|

|

Nhân tố phụ thuộc |

|||||

|

Tổ chức CTKT |

TCKT1 |

11,25 |

3,089 |

0,688 |

0,761 |

|

TCKT2 |

10,62 |

3,349 |

0,646 |

0,781 |

|

|

TCKT3 |

10,58 |

3,535 |

0,575 |

0,812 |

|

|

TCKT4 |

11,31 |

3,148 |

0,691 |

0,760 |

|

Nguồn: Kết quả nghiên cứu

Phân tích nhân tố khám phá (EFA)

|

Bảng 2: Kiểm định KMO và Bartlett cho thang đo các nhân tố ảnh hưởng |

||

|

KMO and Bartlett's Test |

||

|

Kaiser-Meyer-Olkin Measure of Sampling Adequacy. |

0,849 |

|

|

Bartlett's Test of Sphericity |

Approx. Chi-Square |

1918,599 |

|

df |

300 |

|

|

Sig. |

0,000 |

|

Nguồn: Kết quả nghiên cứu

Sau khi thực hiện đánh giá độ tin cậy của thang đo bằng hệ số Cronbach’s Alpha thì 06 thang đo có tổng cộng 25 biến quan sát được đưa vào phân tích. Qua kiểm định EFA (theo Kaiser, 1974; Hair và cộng sự, 2005) lần 1, kết quả là sig = 0,000 <0,05 cho thấy biến quan sát có tương quan với nhau. Trong số đó, hệ số KMO = 0,849 > 0,5 cho thấy, phân tích nhân tố khám phá phù hợp chứng tỏ các biến quan sát tham gia vào phân tích EFA có tương quan với nhau.

Tuy nhiên, với kết quả của phân tích nhân tố khám phá, ta có ma trận nhân tố xoay (RCM), trong đó có biến TDNV5 có hệ số tải nhân tố nhỏ hơn 0,5 nên không có ý nghĩa, do đó cần loại bỏ biến TDNV5 để tiếp tục phân tích nhân tố khám phá các biến độc lập lần 2. Kết quả kiểm định EFA lần 2 cho thấy, giữa các biến trong tổng thể có mối tương quan với nhau (sig = 0,000 < 0,05) Đồng thời, hệ số KMO= 0,849 > 0,5 chứng tỏ phân tích nhân tố để nhóm các biến lại với nhau là thích hợp và dữ liệu phù hợp cho việc phân tích nhân tố.

Phân tích hệ số tương quan

Kết quả cho thấy, tất cả các giá trị sig tương quan Pearson giữa các biến độc lập với biến phụ thuộc đều nhỏ hơn 0,05. Như vậy, các biến độc lập đều có tương quan tuyến tính với biến phụ thuộc.

Phân tích hồi quy đa biến

Thực hiện phân tích hồi quy tuyến tính bội để đánh giá sự tác động của các biến độc lập này lên biến phụ thuộc. Kết quả được thể hiện như sau:

- Hệ số R bình phương hiệu chỉnh có kết quả là 0,684 = 68,4% cho thấy, các biến độc lập đưa vào phân tích hồi quy ảnh hưởng 68,4% sự thay đổi của biến phụ thuộc.

- Kết quả bảng Model Summary cũng cho giá trị Durbin – Watson DW = 1,863 nằm trong khoảng 1,5 đến 2,5 nên kết quả không vi phạm giả định tự tương quan chuỗi bậc nhất (Yahua Qiao, 2011).

- Bảng ANOVA cho giá trị Sig kiểm định F bằng 0,000 < 0,05, như vậy mô hình hồi quy có ý nghĩa.

- Bảng Coefficients cho 6 biến độc lập đều có Sig <0,05 nên đều có ý nghĩa trong mô hình hồi quy và có sự tác động lên biến phụ thuộc tổ chức kế toán.

- Hệ số phóng đại phương sai – VIF (Bảng Coefficients) của 6 biến độc lập đều cho kết quả nhỏ hơn 2, đạt yêu cầu (VIF < 10). Vì vậy, mô hình hồi quy tuyến tính bội không có hiện tượng đa cộng tuyến xảy ra. Từ các hệ số hồi quy, xây dựng được phương trình hồi quy chuẩn hóa như sau:

TCKT = 0,305* TDNV + 0,293* KTDN + 0,244* DDNN + 0,173* NCTT + 0,148*KSNB + 0,117*VBPL + ε

Kết luận và khuyến nghị

Sau quá trình phân tích và nghiên cứu dữ liệu thu thập được từ 170 phiếu khảo sát hợp lệ, bằng nghiên cứu định lượng với phần mềm SPSS 26.0, nhóm tác giả đã xác định được các mức độ quan trọng của các nhân tố thông qua hệ số Beta ảnh hưởng đến tổ chức CTKT tại các DNNVV trên địa bàn tỉnh An Giang.

Với 6 nhóm nhân tố độc lập và 24 biến quan sát bao gồm: Trình độ, kinh nghiệm và năng lực của nhân viên kế toán (NVKT); Kiến thức kế toán của chủ DN, sự quan tâm của chủ DN (KTDN); Đạo đức nghề nghiệp của nhân viên kế toán (DDNN); Nhu cầu thông tin kế toán (NCTT), Hệ thống kiểm soát nội bộ (KSNB) và Chế độ kế toán, thông tư hướng dẫn và các văn bản pháp luật có liên quan (VBPL) đều tỉ lệ thuận với tổ chức CTKT tại các DNNVV trên địa bàn tỉnh An Giang được sắp xếp theo thứ tự như Bảng 3.

|

Bảng 3: Mức độ tác động của các nhân tố độc lập đến tổ chức công tác kế toán tại các DNNVV |

|||

|

Nhân tố |

Hệ số Beta chuẩn hóa |

Tỉ lệ |

Thứ tự |

|

Trình độ, kinh nghiệm và năng lực của nhân viên kế toán |

0,305 |

23,83% |

1 |

|

Kiến thức kế toán của chủ doanh nghiệp, sự quan tâm của chủ doanh nghiệp |

0,293 |

22,89% |

2 |

|

Đạo đức nghề nghiệp của nhân viên kế toán |

0,244 |

19,06% |

3 |

|

Nhu cầu thông tin kế toán |

0,173 |

13,52% |

4 |

|

Hệ thống kiểm soát nội |

0,148 |

11,56% |

5 |

|

Chế độ kế toán, thông tư hướng dẫn và các văn bản pháp luật có liên quan |

0,117 |

9,14% |

6 |

|

Tổng |

100% |

||

Nguồn: Kết quả nghiên cứu

Căn cứ kết quả nghiên cứu, nhóm tác giả đề xuất một số khuyến nghị sau:

- Về nhân tố 1: Trình độ, kinh nghiệm và năng lực của nhân viên kế toán.

Nhằm góp phần hoàn thiện và nâng cao hiệu quả tổ chức CTKT, trong quá trình tuyển dụng nhân lực đầu vào, DN cần lựa chọn những nhân viên kế toán có trình độ chuyên môn phù hợp, có kỹ năng công nghệ thông tin văn phòng, nắm vững các văn bản pháp luật liên quan đến lĩnh vực kế toán, thuế. Đối với kế toán trưởng của đơn vị phải chọn người có thâm niên CTKT lâu năm, có phẩm chất đạo đức tốt, có trách nhiệm cao trong. Bên cạnh đó, các DN cần tạo điều kiện cho nhân viên có cơ hội nâng cao trình độ chuyên môn.

- Về nhân tố 2: Kiến thức kế toán của chủ DN, sự quan tâm của chủ DN.

Trong DN, người quản lý đóng vai trò quan trọng trong việc tổ chức CTKT, khi chủ DN có sự quan tâm đến bộ phận kế toán sẽ tạo điều kiện thuận lợi cho bộ phận kế toán trong quá trình làm việc như môi trường làm việc, trang thiết bị. Ngoài ra, DN cần có chế độ khen thưởng xử phạt phù hợp sẽ thúc đẩy tinh thần làm việc, cống hiến của nhân viên kế toán. Bên cạnh đó, chủ DN có kiến thức về kế toán, sẽ kiểm soát, dự đoán được rủi ro trong tổ chức CTKT.

- Về nhân tố 3: Đạo đức nghề nghiệp của nhân viên kế toán.

Để đảm bảo tổ chức CTKT đạt hiệu quả, tạo ra thông tin kế toán chất lượng để phục vụ cho việc ra quyết định của nhà quản lý, nhân viên kế toán cần tuân thủ những đạo đức nghề nghiệp cơ bản như: Tính chính trực, Tính khách quan, Năng lực chuyên môn và tính thận trọng, Tính bảo mật, Tư cách nghề nghiệp. Bên cạnh đó, DN cần phải cho nhân viên kế toán có môi trường làm việc độc lập, có khả năng xác định được nguy cơ ảnh hưởng đến việc tuân thủ đạo đức cơ bản sẽ góp phần nâng cao chất lượng tổ chức CTKT của DN.

- Về nhân tố 4: Nhu cầu thông tin kế toán.

DN cần xác định mục đích và mức độ nhu cầu thông tin kế toán của nhà quản lý và các đối tượng bên ngoài DN để phục vụ cho quá trình ra quyết định. Từ đó, trong tổ chức CTKT cần nâng cao chất lượng thông tin kế toán và thận trọng trong việc lập báo cáo tài chính, đáp ứng được các yêu cầu cho người sử dụng thông tin có thể so sánh, có thể kiểm chứng, kịp thời và dễ hiểu.

- Về nhân tố 5: Hệ thống kiểm soát nội bộ.

Để kiểm soát được môi trường hoạt động kinh doanh cho DN, việc cung cấp thông tin DN phải minh bạch rõ ràng cho bên trong và bên ngoài DN, góp phần nâng cao vị thế và uy tín, giảm thiểu rủi ro cho DN nói chung, kiểm soát và và phát hiện kịp thời những rủi ro trong CTKT nói riêng, các nhà quản lý cần phải thành lập, triển khai và vận hành hệ thống kiểm soát nội bộ phù hợp với mục tiêu của DN, kiểm soát được việc tuân thủ pháp luật, tuân thủ đạo đức nghề nghiệp của nhân viên kế toán, góp phần hoàn thiện tổ chức CTKT của đơn vị.

- Về nhân tố 6: Chế độ kế toán, thông tư hướng dẫn và các văn bản pháp luật có liên quan.

Các chế độ kế toán, thông tư hướng dẫn và các văn bản pháp luật có liên quan có tác động đến tổ chức CTKT trong DN, nhiệm vụ chủ yếu của kế toán là thu nhận, xử lý, phân tích, kiểm tra và cung cấp thông tin cho nhà quản lý DN nhằm đưa ra các quyết định kinh tế tối ưu. Vì vậy, trong quá trình tổ chức CTKT phải đảm bảo sự phù hợp và tuân thủ chính sách, chế độ về quản lý kinh tế tài chính, thuế, phải nắm bắt kịp thời, đầy đủ các quy định hiện hành có liên quan. Đặc biệt là trong quá trình hội nhập kinh tế quốc tế, Việt Nam đang chuẩn bị thực hiện chuyển đổi từ Chuẩn mực kế toán Việt Nam (VAS) sang Chuẩn mực Báo cáo tài chính quốc tế (IFRS), DN cần phải có kế hoạch tiếp cận cụ thể, xem xét chọn lựa các chính sách kế toán, tổ chức CTKT phù hợp trước khi đi sâu vào quá trình chuyển đổi chi tiết.

* Nội dung bài báo công bố dựa trên kết quả nghiên cứu thuộc đề tài luận văn của học viên Trần Thị Nguyên Xuân, Khoa Tài chính – Thương mại, Viện Đào tạo sau đại học Trường Đại học Công nghệ TP. Hồ Chí Minh. Đề tài được thực hiện dưới sự hướng dẫn của TS. GVC. Vũ Quốc Thông, khoa Kế toán - Kiểm toán, Trường Đại học Mở TP. Hồ Chí Minh.

Tài liệu tham khảo:

- Quốc hội (2015), Luật Kế toán số 88/2015/QH13 ngày 20/11/2015 của Quốc hội, Luật Kế toán, Hà Nội;

- Bộ Tài chính (2014), Thông tư số 200/2014/TT-BTC ngày 22/12/2014 hướng dẫn chế độ kế toán doanh nghiệp, Hà Nội;

- Bộ Tài chính (2015), Thông tư số 70/2015/TT-BTC ngày 08/05/2015 ban hành chuẩn mực đạo đức nghề nghiệp kế toán, Hà Nội;

- Bộ Tài chính (2016), Thông tư số 133/2016/TT-BTC ngày 26/08/2016 hướng dẫn chế độ kế toán doanh nghiệp nhỏ và vừa, Hà Nội;

- UBND tỉnh An Giang (2022), Quyết định số 1965/QĐ-UBND ngày 04/08/2022 về Đề án hỗ trợ doanh nghiệp nhỏ và vừa đến năm 2025, An Giang;

- Vũ Hồ Minh Anh (2021), Các nhân tố ảnh hưởng đến tổ chức công tác kế toán tại các chi nhánh và phòng giao dịch của Vietcombank ở TP. Hồ Chí Minh. Luận văn thạc sĩ, Trường Đại học Công nghệ TP. Hồ Chí Minh;

- Vũ Thanh Long và Phan Thị Trà Mỹ (2021), Mức độ tác động của các nhân tố đến công tác tổ chức kế toán tại các doanh nghiệp nhỏ và vừa ngành thương mại ở TP. Hồ Chí Minh. Tạp chí Kinh tế và Dự báo số 30, tháng 10/2021.