Sự hài lòng của công chức, viên chức về chất lượng đào tạo, bồi dưỡng tại các cơ sở đào tạo, bồi dưỡng trực thuộc Bộ Tài chính

Bài viết tìm hiểu các yếu tố ảnh hưởng đến sự hài lòng của công chức viên chức đối với chất lượng đào tạo, bồi dưỡng ở các cơ sở đào tạo, bồi dưỡng trực thuộc Bộ Tài chính, từ đó đề xuất giải pháp giúp các cơ sở đào tạo, bồi dưỡng trực thuộc Bộ Tài chính cải thiện và nâng cao chất lượng đào tạo, bồi dưỡng.

Đặt vấn đề

Thời gian qua, các cơ sở đào tạo, bồi dưỡng (ĐTBD) trực thuộc Bộ Tài chính đã đào tạo được 191.271 công chức, viên chức (CCVC) với các khoá học và các ngạch CCVC khác nhau. Tuy nhiên, chất lượng đào tạo tại các cơ sở ĐTBD trực thuộc Bộ Tài chính còn chưa đạt kết quả như kỳ vọng. Nội dung, chương trình khóa học chưa đáp ứng được yêu cầu công việc của các CCVC (Vụ Tổ chức cán bộ - Bộ Tài chính, 2021).

Từ thực trạng trên, bài viết vận dụng thang đo SERQUAL của Parasuraman và cộng sự (1988) để đánh giá sự hài lòng của CCVC về chất lượng ĐTBD tại các cơ sở ĐTBD trực thuộc Bộ Tài chính. Kết quả nghiên cứu là bằng chứng khoa học hữu ích đối với việc nâng cao chất lượng ĐTBD tại các cơ sở ĐTBD trực thuộc Bộ Tài chính trong thời gian tới.

Phương pháp nghiên cứu

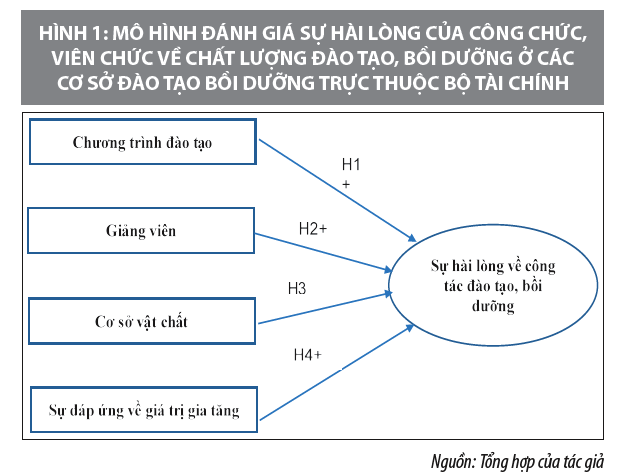

Cơ sở lý thuyết và mô hình nghiên cứu: Thông qua lược khảo các tài liệu nghiên cứu trong và ngoài nước, kết hợp nghiên cứu định tính bằng phương pháp Delphi, tác giả đề xuất mô hình đánh giá sự hài lòng của CCVC về chất lượng ĐTBD tại các cơ sở ĐTBD trực thuộc Bộ Tài chính tại Hình 1.

Phương pháp phân tích: Việc phân tích các yếu tố ảnh hưởng đến sự hài lòng của CCVC về chất lượng ĐTBD của cơ sở ĐTBD trực thuộc Bộ Tài chính được tác giả tiến hành qua 3 bước sau:

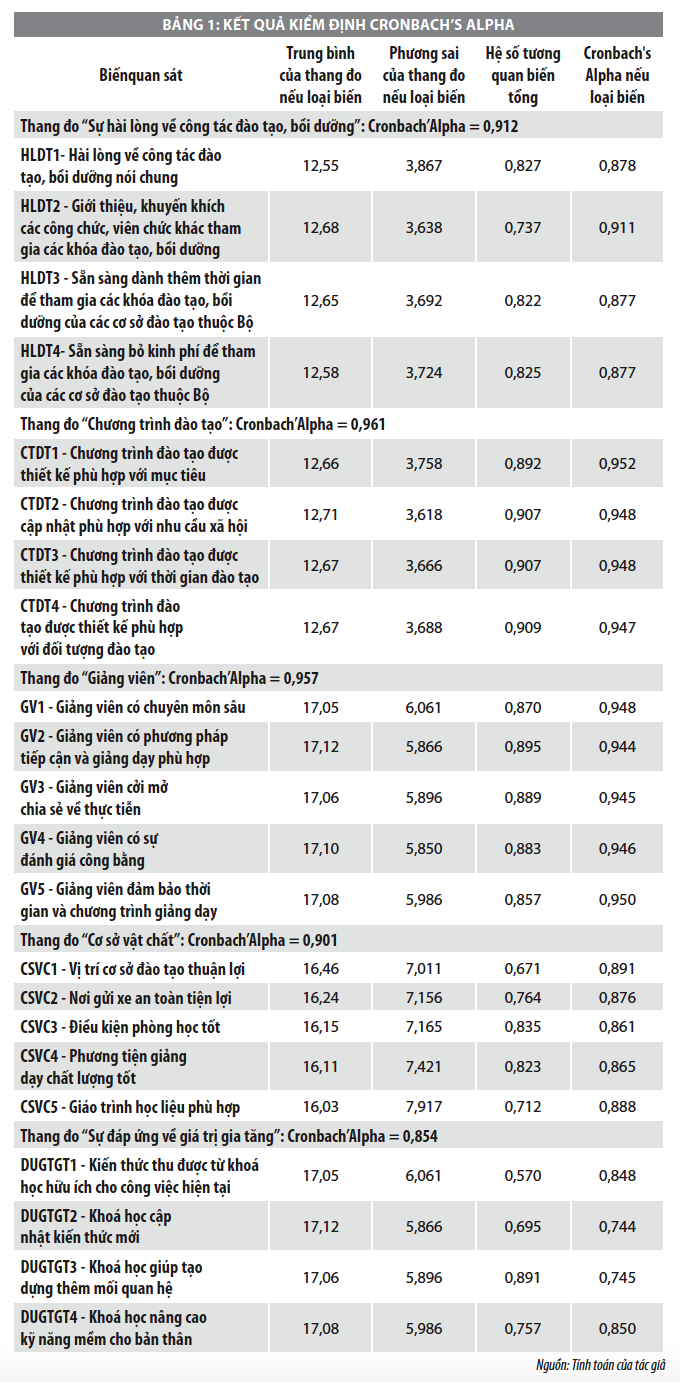

Bước 1: Sử dụng hệ số tin cậy Cronbach’s Alpha để kiểm định mức độ chặt chẽ mà các mục hỏi trong thang đo tương quan với nhau. Theo Hoàng Trọng và Chu Nguyễn Mộng Ngọc (2008), mức giá trị hệ số Cronbach’s Alpha phải đảm bảo tiêu chuẩn từ 0,6 trở lên. Từ 0,8 tới gần 1 là thang đo lường rất tốt. Từ 0,7 đến gần 0,8 là thang đo sử dụng tốt. Từ 0,6 trở lên là thang đo lường đủ điều kiện. Bên cạnh đó, hệ số tương quan giữa biến và Cronbach’s alpha tổng phải >0,3; nếu ngược lại thì sẽ được xem là biến rác và loại ra khỏi mô hình.

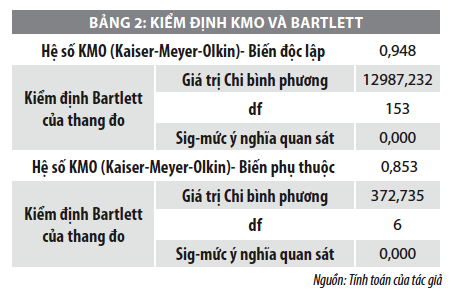

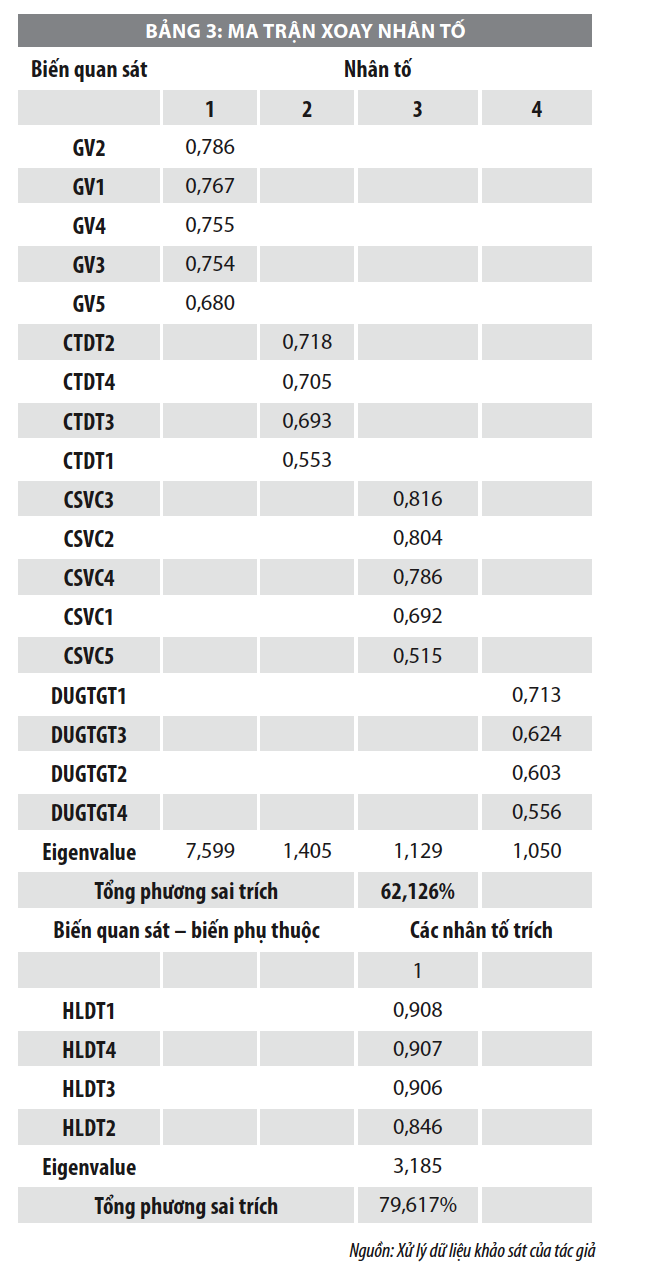

Bước 2: Sử dụng phương pháp phân tích nhân tố khám phá (EFA) để kiểm định các nhân tố ảnh hưởng và nhận diện các nhân tố được cho là phù hợp với việc phân tích mức độ hài lòng của CCVC. Các điều kiện cần được đảm bảo đối với kết quả phân tích nhân tố: (i) Hệ số tải nhân tố >0,5 để đảm bảo sự tương quan giữa biến và các nhân tố; (ii) Hệ số KMO (Kaiser Meyer - Okin) nằm trong khoảng từ 0,5 đến 1 và Sig. Của kiểm định Barlett<0,05 để xem xét sự phù hợp các nhân tố. Nếu như KMO bé hơn 0,5 thị phương pháp phân tích nhân tố có thể không phù hợp với dữ liệu; (iii) Phần trăm phương sai cho biết được giải thích bởi các nhân tố, số này phải lớn 50% (Hoàng Trọng và Chu Nguyễn Mộng Ngọc, 2008).

Bước 3: Sử dụng mô hình hồi quy tuyến tính đa biến nhận diện các nhân tố và ảnh hưởng của từng nhân tố đến mức độ hài lòng của CCVC về chất lượng ĐTBD tại các cơ sở ĐTBD thuộc Bộ Tài chính và đảm bảo có ý nghĩa thống kê tức là: độ phù hợp của mô hình (Sig. Của kiểm định Anova<=0,05); Hiện tượng tự tương quan và đa cộng tuyến không đáng kể (1,5<DW<2,5; hệ số VIF <10) (Hoàng Trọng và Chu Nguyễn Mộng Ngọc, 2008).

Phương pháp thu thập số liệu:

Trong EFA, theo Hoàng Trọng và Chu Nguyễn Mộng Ngọc (2008) thì cần ít nhất 5 mẫu trên mỗi biến quan sát. Trong nghiên cứu này có 37 biến quan sát, vậy cỡ mẫu cần thiết cho phân tích EFA ít nhất là n ≥ 200 (5x37).

Tác giả tiến hành phát phiếu khảo sát tới 1212 CCVC công tác tại các cơ quan trực thuộc Bộ Tài chính từ Bắc vào Nam, sau khi làm sạch dữ liệu tác giả loại bỏ 12 phiếu không phù hợp, kết quả còn 1200 quan sát. Như vậy, quy mô mẫu nghiên cứu này đủ để đảm bảo tính tin cậy khi áp dụng các phương pháp định lượng cần thiết.

Kết quả và thảo luận

Kết quả kiểm định độ tin cậy thang đo:

Kết quả đánh giá độ tin cậy của các thang đo trong mô hình đánh giá sự hài lòng về công tác ĐTBD cho thấy, các thang đo của biến phụ thuộc sự hài lòng và cả 4 thang đo cho nhân tố giảng viên, chương trình đào tạo, cơ sở vật chất và sự đáp ứng về giá trị gia tăng đều thỏa mãn yêu cầu để áp dụng phân tích nhân tố EFA cho bước tiếp theo.

Kết quả phân tích nhân tố khám phá EFA:

Hệ số KMO của biến độc lập = 0,948 và hệ số KMO của biến phụ thuộc = 0,853, thỏa mãn điều kiện 0,5 ≤ KMO ≤ 1. Kết quả này cho thấy rằng, các biến quan sát trong tổng thể có mối tương quan với nhau và phân tích nhân tố EFA được chấp nhận với dữ liệu nghiên cứu. Kiểm định Bartkett’s (Sig. = 0,000 <0,05) cũng cho thấy phân tích nhân tố là phù hợp.

Kết quả phân tích độ tin cậy của thang đo Cronbach’s Alpha và phân tích nhân tố khám phá đều cho thấy sự phù hợp của biến quan sát. Như vậy, 4 nhân tố ảnh hưởng tới sự hài lòng của CCVC đối với công tác ĐTBD với 18 biến quan sát đều được giữ nguyên so với ban đầu. Do đó, mô hình nghiên cứu và các giả thuyết đưa ra ban đầu là phù hợp và không thay đổi.

Dựa vào các mô hình nghiên cứu lý thuyết, nghiên cứu đưa ra phương trình hồi quy tuyến tính bội phân tích các nhân tố ảnh hưởng tới sự hài lòng của CCVC đối với công tác quản lý ĐTBD tại các cơ sở đào tạo thuộc Bộ Tài chính như sau:

HLDT = β0 + β1 * CTDT + β2 * GV + β3 * CSVC + β4 * DUGTGT

Trong đó: Biến phụ thuộc (HLDT) là sự hài lòng của CCVC đối với công tác ĐTBD tại các cơ sở đào tạo thuộc Bộ Tài chính; Biến độc lập bao gồm: CTDT (Chương trình đào tạo), GV (Giảng viên), CSVC (Cơ sở vật chất), DUGTGT (Sự đáp ứng về giá trị gia tăng); βk là hệ số hồi quy riêng phần cho từng biến độc lập.

Kết quả phân tích hồi quy tuyến tính bội:

Trước khi phân tích hồi quy tuyến tính bội, các phân tích kiểm định sự phù hợp của mô hình được thực hiện để đảm bảo rằng các giả định của mô hình không bị vi phạm. Kết quả phân tích phương sai ANOVA, kiểm định phân phối chuẩn, kiểm định hiện tượng đa cộng tuyến, kiểm định tính độc lập giữa các phần dư đều cho thấy sự phù hợp của mô hình hồi quy sự hài lòng của CCVC đối với công tác ĐTBD.

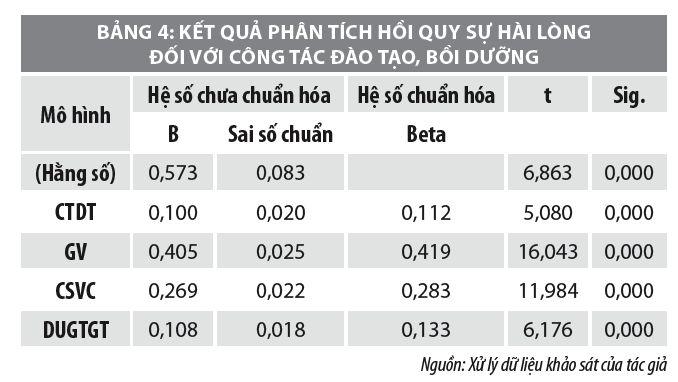

Như vậy, mô hình hồi quy có dạng như sau:

HLDT = 0,112 * CTDT + 0,419* GV + 0,283 * CSVC + 0,133* DUGTGT

Kết quả kiểm định các giả thuyết nghiên cứu về sự hài lòng với công tác ĐTBD tại các cơ sở đào tạo thuộc Bộ Tài chính cho thấy, cả 4 biến độc lập CTDT, GV, CSVC và DUGTGT đều có tác động cùng chiều tới biến phụ thuộc HLDT. Hệ số hồi quy chuẩn hóa của các biến độc lập đều dương và có ý nghĩa thống kê (Sig. <0,05). So sánh mức độ tác động của 4 biến độc lập với biến phụ thuộc sự hài lòng cho thấy biến GV (giảng viên) có tác động mạnh nhất (β2 = 0,419). Tiếp đến là biến CSVC (cơ sở vật chất) với hệ số β3 = 0,283. Biến CTDT (Chương trình đào tạo) và DUGTGT (Sự đáp ứng giá trị gia tăng) có hệ số gần tương đương nhau với giá trị hệ số hồi quy lần lượt là β1 = 0,112 và β4 = 0,133. Như vậy, các yếu tố như: Giảng viên, chương trình đào tạo, cơ sở vật chất và sự lĩnh hội về kiến thức đều góp phần tạo nên sự hài lòng của CCVC đối với công tác bồi dưỡng, đào tạo tại các cơ sở đào tạo thuộc Bộ Tài chính.

Kết luận và đề xuất

Kết quả nghiên cứu đã chỉ ra 4 yếu tố ảnh hưởng đến sự hài lòng của CCVC với chất lượng ĐTBD tại các cơ sở ĐTBD trực thuộc Bộ Tài chính (Chương trình đào tạo, giảng viên, cơ sở vật chất và sự đáp ứng giá trị gia tăng). Trong đó, nhân tố giảng viên có tác động mạnh nhất đến mức độ hài lòng của CCVC đối với chất lượng ĐTBD tại các cơ sở ĐTBD trực thuộc Bộ Tài chính. Để nâng cao sự hài lòng của CCVC về vấn đề này, tác giả đề xuất giải pháp sau:

Thứ nhất, xây dựng đội ngũ giảng viên có năng lực chuyên môn tốt, tự tin, có kỹ năng sư phạm, đổi mới phương pháp giảng dạy phù hợp với thực tiễn, nhất là về khả năng giao tiếp, chia sẻ kinh nghiệm xử lý tình huống với các học viên.

Thứ hai, đầu tư xây dựng cơ sở vật chất tại các cơ sở ĐTBD về điều kiện phòng học, phương tiện giảng dạy, giáo trình, nhằm nâng cao chất lượng dạy và học.

Thứ ba, chương trình đào tạo cần được xây dựng sát với nhu cầu của người học mang lại lợi ích thiết thực với công việc hiện tại của CCVC.

Thứ tư, cần đảm bảo thực hiện đúng quy trình đào tạo, giảng dạy kết hợp với thanh tra kiểm tra thường xuyên nhằm mục đích nâng cao chất lượng dạy và học.

Tài liệu tham khảo:

1. Phạm Thị Liên (2016), Chất lượng dịch vụ đào tạo và sự hài lòng của người học Trường hợp Trường Đại học Kinh tế, Đại học Quốc gia Hà Nội, Tạp chí Khoa học Đại học Quốc gia Hà Nội, số 4, trang 81-89;

2. Phạm Hồng Thái (2004), Công vụ, công chức nhà nước, NXB Tư pháp, Hà Nội;

3. Hoàng Trọng và Chu Nguyễn Mộng Ngọc (2008), Phân tích dữ liệu nghiên cứu với SPSS, NXB Thống kê;

4. Jacqueline Douglas, Alex Douglas, Barry Barnes (2006), Measuring student satisfaction at a UK university, Quality Assurance in Education, 14(3): 251-267;

5. Parasuraman, A., Zeithaml, V. A., & Berry, L. L. (1988), "SERVQUAL: A Multiple-Item Scale for Measuring Consumer Perceptions of Service Quality" Journal of Retailing, No. 64, pp. 12-40.

(*) TS. Trần Thị Phương Dịu - Học viện Tài chính.

(**) Bài đăng trên Tạp chí Tài chính kỳ 1 tháng 9/2021.