Nhân tố ảnh hưởng đến chất lượng hệ thống thông tin kế toán các doanh nghiệp tại An Giang

Hệ thống thông tin kế toán (HTTTKT) là một kênh của hệ thống thông tin quản lý, thực hiện chức năng thu nhận, xử lý các nghiệp vụ tài chính, phân tích và cung cấp thông tin tài chính cho các đối tượng sử dụng, phục vụ cho việc ra quyết định kinh doanh. Thông qua phương pháp nghiên cứu định tính và định lượng nhằm xác định các nhân tố ảnh hưởng đến chất lượng HTTTKT trong môi trường ứng dụng tin học hóa tại các doanh nghiệp (DN) trên địa bàn tỉnh An Giang, nhóm tác giả tiến hành thu thập trên 220 phiếu khảo sát và thu được 199 phiếu hợp lệ. Dựa trên kết quả nghiên cứu, nhóm tác giả đưa ra một số kiến nghị nhằm nâng cao chất lượng hệ thống thông tin kế toán cho các DN trên địa bàn tỉnh An Giang.

Đặt vấn đề

Kế toán là một bộ phận quan trọng hàng đầu của hệ thống quản lý kinh tế - tài chính, đóng vai trò to lớn trong việc kiểm soát, quản lý và điều hành các hoạt động sản xuất kinh doanh của DN. Chất lượng thông tin kế toán là vấn đề cực kỳ quan trọng vì nó ảnh hưởng trực tiếp tới chất lượng và hiệu quả quyết định của người sử dụng thông tin.

Trên cơ sở vai trò quan trọng đó của hệ thống thông tin kế toán, việc đảm bảo chất lượng của HTTTKT tại DN là một yêu cầu đặc biệt cần thiết nhằm tạo ra những thông tin kế toán có chất lượng cho người dùng. Với sự phát triển kinh tế không ngừng, yêu cầu về chất lượng HTTTKT của các DN trên địa bàn tỉnh An Giang là vấn đề cần được quan tâm.

Hiện nay, các DN trên địa bàn An Giang có mức độ ứng dụng tin học hóa cho công tác kế toán rõ rệt từ cấp độ bảng tính, phần mềm kế toán chuyên dụng và đang tiến lên hệ thống thông tin toàn DN (hệ thống ERP). Tuy nhiên, chất lượng HTTTKT của các DN có ứng dụng tin học hóa trên địa bàn tỉnh An Giang hiện tại bị ảnh hưởng bởi nhiều nhân tố tác động. Trong bối cảnh đó, việc nghiên cứu các nhân tố tác động đến chất lượng HTTTKT của các DN trong điều kiện ứng dụng tin hóa là vấn đề cần được thực hiện và có ý nghĩa thiết thực.

Mô hình nghiên cứu và phương pháp nghiên cứu

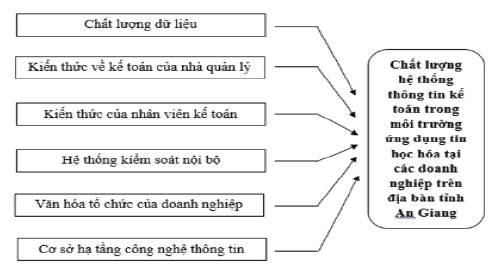

Mô hình nghiên cứu đề xuất

Qua việc khảo sát các lý thuyết nền và một số nghiên cứu liên quan, nhóm tác giả đề xuất mô hình nghiên cứu như Hình 1.

Dựa theo mô hình đề xuất, nhóm tác giả đưa ra các giả thuyết cho nghiên cứu như sau:

- H1: Chất lượng dữ liệu có tác động cùng chiều đến chất lượng HTTTKT trong môi trường ứng dụng tin học hóa tại các DN trên địa bàn tỉnh An Giang.

- H2: Kiến thức về kế toán của nhà quản lý có tác động cùng chiều đến chất lượng HTTTKT trong môi trường ứng dụng tin học hóa tại các DN trên địa bàn tỉnh An Giang.

- H3: Kiến thức của nhân viên kế toán có tác động cùng chiều đến chất lượng HTTTKT trong môi trường ứng dụng tin học hóa tại các DN trên địa bàn tỉnh An Giang.

- H4: Hệ thống kiểm soát nội bộ có tác động cùng chiều đến chất lượng HTTTKT trong môi trường ứng dụng tin học hóa tại các DN trên địa bàn tỉnh An Giang.

- H5: Văn hóa tổ chức DN có tác động cùng chiều đến chất lượng HTTTKT trong môi trường ứng dụng tin học hóa tại các DN trên địa bàn tỉnh An Giang.

- H6: Cơ sở hạ tầng công nghệ thông tin (CNTT) có tác động cùng chiều đến chất lượng HTTTKT trong môi trường ứng dụng tin học hóa tại các DN trên địa bàn tỉnh An Giang.

Phương pháp nghiên cứu

Tác giả sử dụng phương pháp nghiên cứu định tính và nghiên cứu định lượng để xây dựng và kiềm định mô hình nghiên cứu. Tác giả thu thập trên 220 phiếu khảo sát tại các DN trên địa bàn tỉnh An Giang, thu được 199 phiếu hợp lệ. Kết quả nghiên cứu cho thấy có 6 nhân tố tác động đến chất lượng HTTTKT trong môi trường ứng dụng tin học hóa tại các DN trên địa bàn tỉnh An Giang gồm chất lượng dữ liệu, kiến thức về kế toán của nhà quản lý, kiến thức của nhân viên kế toán, hệ thống kiểm soát nội bộ, văn hóa tổ chức DN và cơ sở hạ tầng công nghệ thông tin.

Kết quả nghiên cứu

Kết quả nghiên cứu định tính

Thang đo trong nghiên cứu được nhóm tác giả xây dựng như Bảng 1.

|

Bảng 1: Thang đo chính thức của nghiên cứu |

||

|

Nhân tố |

Thang đo |

Mã hóa |

|

Chất lượng dữ liệu (CLDL) |

Dữ liệu kế toán được nhập chính xác |

CLDL1 |

|

Dữ liệu kế toán đảm bảo tính hợp lệ |

CLDL2 |

|

|

Nội dung dữ liệu nhập đầy đủ và phù hợp nhu cầu thông tin người sử dụng |

CLDL3 |

|

|

An toàn lưu trữ dữ liệu |

CLDL4 |

|

|

Kiến thức về kế toán của nhà quản lý (KTKT) |

Nhà quản lý có kiến thức về kế toán |

KTKT1 |

|

Nhà quản lý có kiến thức về hệ thống thông tin kế toán |

KTKT2 |

|

|

Nhà quản lý có kinh nghiệm trong quản lý về kế toán |

KTKT3 |

|

|

Nhà quản lý có kinh nghiệm trong quản lý về hệ thống thông tin kế toán |

KTKT4 |

|

|

Kiến thức của nhân viên kế toán (NVKT) |

Nhân viên có trình độ chuyên môn về kế toán |

NVKT1 |

|

Nhân viên kế toán có đạo đức nghề nghiệp |

NVKT2 |

|

|

Nhân viên kế toán được huấn luyện và cập nhật kiến thức |

NVKT3 |

|

|

Nhân viên kế toán am hiểu, sử dụng thành thạo các phần mềm ứng dụng trong kế toán |

NVKT4 |

|

|

Nhân viên kế toán có kinh nghiệm trong vận hành hệ thống thông tin kế toán |

NVKT5 |

|

|

Nhân viên kế toán có kinh nghiệm làm kế toán |

NVKT6 |

|

|

Hệ thống kiểm soát nội bộ (KSNB) |

Doanh nghiệp có hệ thống kiểm soát nội bộ hữu hiệu |

KSNB1 |

|

HTKSNB giám sát, kiểm soát truy cập hệ thống giúp ngăn ngừa hiệu quả các gian lận và sai sót |

KSNB2 |

|

|

HTKSNB giám sát, kiểm soát định kỳ thông tin kế toán, giám sát thường xuyên hoạt động của hệ thống thông tin kế toán |

KSNB3 |

|

|

HTKSNB luôn kiểm tra và giám sát việc đảm bảo chất lượng thông tin kế toán |

KSNB4 |

|

|

Mức độ am hiểu của các nhân viên bộ phận kiểm soát nội bộ về hệ thống thông tin kế toán. |

KSNB5 |

|

|

Văn hóa tổ chức của DN (VHTC) |

Văn hóa tổ chức tồn tại sự sáng tạo của nhân viên |

VHTC1 |

|

Văn hóa tổ chức tồn tại sự tương trợ giữa các nhân viên |

VHTC2 |

|

|

Văn hóa tổ chức tồn tại sự trung thực của nhân viên |

VHTC3 |

|

|

Văn hóa tổ chức tồn tại sự tự giác của nhân viên |

VHTC4 |

|

|

Cơ sở hạ tầng công nghệ thông tin (CNTT) |

Doanh nghiệp có ứng dụng tin học hóa trong hệ thống thông tin kế toán |

CNTT1 |

|

Doanh nghiệp có hệ thống máy tính, thiết bị hỗ trợ CNTT đáp ứng được nhu cầu công việc |

CNTT2 |

|

|

Doanh nghiệp có hệ thống mạng đảm bảo an ninh mạng, an ninh thông tin |

CNTT3 |

|

|

Doanh nghiệp có hệ thống mạng nội bộ |

CNTT4 |

|

|

Chất lượng hệ thống thông tin kế toán (CLHTTTKT) |

Hệ thống thông tin kế toán chính xác |

CLHTTTKT1 |

|

Hệ thống thông tin kế toán có khả năng kiểm tra |

CLHTTTKT2 |

|

|

Hệ thống thông tin kế toán có độ tin cậy |

CLHTTTKT3 |

|

|

Hệ thống thông tin kế toán được bảo mật |

CLHTTTKT4 |

|

|

Hệ thống thông tin kế toán kịp thời |

CLHTTTKT5 |

|

|

Hệ thống thông tin kế toán linh hoạt |

CLHTTTKT6 |

|

|

Hệ thống thông tin kế toán đảm bảo được sự hài lòng của người sử dụng |

CLHTTTKT7 |

|

Nguồn: Kết quả nghiên cứu

Kết quả nghiên cứu định lượng

Thống kê mô tả:

Kết quả thống kê mô tả khảo sát cho thấy:

- Về giới tính, có 2 nhóm khảo sát: Nhóm 1 - Nam chiếm 36,18%, Nhóm 2 - Nữ chiếm 63,82%.

- Về chức vụ: Đối tượng đáp viên có chức vụ ban giám đốc có số phiếu là 52 chiếm 26,1%; Trưởng/phó phòng ban là 63 phiếu, chiếm 31,7%; Chức vụ nhân viên kế toán là 84 phiếu, chiếm 42,2%.

- Về công tác tại loại hình DN có 4 nhóm với tỉ lệ đạt được như sau: DN tư nhân có 45 phiếu (22,6%); Công ty trách nhiệm hữu hạn có 82 phiếu (41,2%); Công ty liên doanh có 15 phiếu (7,5%); Công ty cổ phần có 57 phiếu (28,6%).

- Về lĩnh vực kinh doanh, có 4 nhóm với tỉ lệ đạt được như sau: Nông, lâm nghiệp và thủy sản có 82 phiếu (41,2%); Thương mại dịch vụ có 74 phiếu (37,2 %); Công nghiệp và xây dựng có 43 phiếu (21,6%).

- Về mức độ ứng dụng tin học hóa: Hệ thống xử lý bán thủ công có 54 phiếu (27,1%); Hệ thống phần mềm kế toán dạng điều khiển bằng trình đơn có 127 phiếu (63,8%); Hệ thống hoạch định nguồn lực toàn DN (ERP) có 18 phiếu (9%).

Đánh giá độ tin cậy Cronbach’s Alpha:

Theo nghiên cứu của Nunnally (1978) và Peterson (1994), thang đo được đánh giá chấp nhận và tốt đòi hỏi đồng thời hai điều kiện là hệ số Alpha của tổng thể lớn hơn 0,6 và hệ số tương quan biến tổng (corrected item- total correlation) lớn hơn 0,3.

Bảng 2 cho thấy, hệ số Cronbach’s Alpha của các nhân tố đều lớn hơn 0,6 và hệ số tương quan biến tổng của các biến quan sát đo lường cho các nhân tố đều lớn hơn 0,3 do đó tất cả đều đạt tiêu chuẩn cho phép.

|

Bảng 2: Đánh giá độ tin cậy Cronbach’s Alpha |

|||||

|

Nhân tố |

Biến quan sát |

Trung bình thang đo nếu loại biến |

Phương sai thang đo nếu loại biến |

Tương quan với biến tổng |

Cronbach’s alpha nếu loại biến |

|

Nhóm nhân tố độc lập |

|||||

|

Dữ liệu kế toán |

CLDL1 |

11,17 |

5,163 |

0,608 |

0,770 |

|

CLDL2 |

11,15 |

4,923 |

0,662 |

0,742 |

|

|

CLDL3 |

11,15 |

5,206 |

0,637 |

0,754 |

|

|

CLDL4 |

11,96 |

5,887 |

0,610 |

0,772 |

|

|

Kiến thức về kế toán của nhà quản lý |

KTKT1 |

8,64 |

4,505 |

0,611 |

0,803 |

|

KTKT2 |

9,31 |

4,953 |

0,714 |

0,750 |

|

|

KTKT3 |

9,37 |

4,860 |

0,703 |

0,753 |

|

|

KTKT4 |

10,49 |

5,221 |

0,586 |

0,804 |

|

|

Kiến thức của nhân viên kế toán |

NVKT1 |

17,62 |

16,216 |

0,628 |

0,865 |

|

NVKT2 |

17,65 |

15,158 |

0,683 |

0,857 |

|

|

NVKT3 |

18,40 |

16,049 |

0,729 |

0,849 |

|

|

NVKT4 |

17,66 |

15,408 |

0,677 |

0,857 |

|

|

NVKT5 |

18,41 |

16,031 |

0,715 |

0,851 |

|

|

NVKT6 |

18,35 |

16,461 |

0,680 |

0,857 |

|

|

Hệ thống kiểm soát nội bộ |

KSNB1 |

15,41 |

8,981 |

0,676 |

0,804 |

|

KSNB2 |

15,48 |

9,160 |

0,637 |

0,815 |

|

|

KSNB3 |

14,19 |

9,506 |

0,636 |

0,814 |

|

|

KSNB4 |

14,22 |

9,153 |

0,712 |

0,794 |

|

|

KSNB5 |

14,21 |

10,107 |

0,587 |

0,827 |

|

|

Văn hóa tổ chức của DN |

VHTC1 |

10,85 |

3,782 |

0,693 |

0,688 |

|

VHTC2 |

10,91 |

3,998 |

0,645 |

0,715 |

|

|

VHTC3 |

10,16 |

3,752 |

0,581 |

0,753 |

|

|

VHTC4 |

11,08 |

4,721 |

0,494 |

0,786 |

|

|

Cơ sở hạ tầng công nghệ thông tin |

CNTT1 |

9,31 |

5,579 |

0,628 |

0,771 |

|

CNTT2 |

9,43 |

5,791 |

0,623 |

0,774 |

|

|

CNTT3 |

10,59 |

5,637 |

0,628 |

0,771 |

|

|

CNTT4 |

11,09 |

5,210 |

0,663 |

0,755 |

|

|

Nhóm nhân tố phụ thuộc |

|||||

|

Chất lượng hệ thống thông tin kế toán |

CLHTTTKT1 |

19,88 |

11,365 |

0,647 |

0,866 |

|

CLHTTTKT2 |

20,50 |

10,847 |

0,741 |

0,853 |

|

|

CLHTTTKT3 |

20,63 |

11,274 |

0,703 |

0,859 |

|

|

CLHTTTKT4 |

20,58 |

11,527 |

0,679 |

0,862 |

|

|

CLHTTTKT5 |

19,86 |

11,502 |

0,640 |

0,867 |

|

|

CLHTTTKT6 |

21,43 |

12,064 |

0,543 |

0,878 |

|

|

CLHTTTKT7 |

20,53 |

11,190 |

0,709 |

0,858 |

|

Nguồn: Kết quả nghiên cứu

Phân tích nhân tố khám phá (EFA):

- Phân tích nhân tố EFA cho các biến độc lập: Sau khi thực hiện đánh giá độ tin cậy của thang đo bằng hệ số Cronbach’s Alpha thì thang đo các biến quan sát trong mô hình là 34 biến quan sát các nhân tố được đưa vào phân tích. Qua kiểm định EFA lần 1 đưa kết quả thì sig = 0,000 <0,05 cho thấy biến quan sát có tương quan với nhau, hệ số KMO = 0,838> 0,5 cho thấy phân tích nhân tố khám phá phù hợp. Tuy nhiên, cần loại biến VHTC4 do biến này có hệ số tải nhỏ hơn 0,5. Sau đó, chạy lại lần 2 thì KMO = 0,829 > 0,5 thì phân tích nhân tố là phù hợp, Sig. = 0,000 (sig. < 0,05) chứng tỏ các biến quan sát tham gia vào phân tích EFA có tương quan với nhau.

- Phân tích hệ số tương quan: Kết quả kiểm định cho thấy, hệ số tương quan (Pearson Correlation) của biến phụ thuộc CLHTTTKT, có sự tương quan hai chiều ở mức độ 0,01, cũng có thể nói giữa biến phụ thuộc và biến độc lập có sự tương quan với nhau ở mức ý nghĩa là 5% Sig.=0,000 < 0,05. Do đó, tất cả các biến trên điều được sử dụng để tiếp tục phân tích hồi quy và kiểm định giả thuyết.

Phân tích hồi quy tuyến tính đa biến

|

Bảng 3: Kiểm định KMO và Bartlett cho thang đo các nhân tố tác động đến chất lượng hệ thống thông tin kế toán |

||

|

Hệ số KMO (Kaiser-Meyer-Olkin) |

0,829 |

|

|

Mô hình kiểm tra của Bartlett |

Giá trị Chi-Square |

2196,414 |

|

Bậc tự do |

325 |

|

|

Sig (giá trị P – value) |

0,000 |

|

Nguồn: Kết quả nghiên cứu

Thực hiện phân tích hồi quy tuyến tính bội để đánh giá sự tác động của các biến độc lập này lên biến phụ thuộc. Kết quả cho thấy, giá trị hệ số tương quan R=0,835>0.5. Do vậy, đây là mô hình thích hợp để sử dụng đánh giá mối quan hệ giữa biến phụ thuộc và biến độc lập. Ngoài ra, hệ số xác định của mô hình hồi quy R2 hiệu chỉnh là 0,687. Nghĩa là mô hình hồi quy tuyến tính đã xây dựng phù hợp với dữ liệu 68,7%. Điều này giải thích được 68,7% sự thay đổi biến phụ thuộc, phần còn lại được giải thích bởi các yếu tố không được xem xét trong mô hình.

Hệ số Durbin – Watson = 1,835 nằm trong khoảng 1 đến 3 nên không có hiện tượng tự tương quan chuỗi bậc nhất xảy ra, hay nói cách khác: các phần dư ước lượng của mô hình độc lập, không có mối quan hệ tuyến tính với nhau. Trong khi đó, hệ số Sig. là 0,000 <0,05 cho thấy mô hình hồi quy tuyến tính bội phù hợp với tập dữ liệu và có thể sử dụng được. Bảng Coefficients cho 6 biến độc lập đều có Sig <0,05 nên các biến này điều có ý nghĩa giải thích cho biến phụ thuộc, không có biến nào bị loại khỏi mô hình. Hệ số phóng đại phương sai – VIF (Bảng Coefficients) của 6 biến độc lập đều cho kết quả <10 nên không xảy ra hiện tượng đa cộng tuyến.

Từ các hệ số hồi quy, xây dựng được phương trình hồi quy chuẩn hóa như sau:

CLHTTTKT = 0,402*CLDL + 0,327*NVKT + 0,212*CNTT + 0,192*KTKT + 0,130*KSNB + 0,093*VHTC + ε

Kết luận

Sau quá trình nghiên cứu với phiếu khảo sát với 199 phiếu hợp lệ. Các biến độc lập có hệ số hồi quy dương có nghĩa là các biến này có tác động cùng chiều đến biến phụ thuộc là “Chất lượng HTTTKT trong môi trường ứng dụng tin học hóa tại các DN trên địa bàn tỉnh An Giang”. Dựa vào độ lớn của hệ số hồi quy chuẩn hóa Beta, thứ tự tác động từ mạnh nhất đến yếu nhất của các biến độc lập tới biến phụ thuộc được thể hiện ở Bảng 4.

|

Bảng 4: Mức độ tác động của các nhân tố độc lập đến chất lượng hệ thống thông tin kế toán của các doanh nghiệp tại tỉnh An Giang |

||

|

Nhân tố |

Giá trị |

Thứ tự quan trọng |

|

Chất lượng dữ liệu |

0,402 |

1 |

|

Trình độ nhân viên kế toán |

0,327 |

2 |

|

Cơ sở hạ tầng công nghệ thông tin |

0,212 |

3 |

|

Kiến thức về kế toán của nhà quản lý |

0,192 |

4 |

|

Hệ thống kiểm soát nội bộ |

0,130 |

5 |

|

Văn hóa tổ chức doanh nghiệp |

0,093 |

6 |

Nguồn: Kết quả nghiên cứu

Dựa vào kết quả nghiên cứu đã nêu trên, thì chất lượng HTTTKT trong môi trường ứng dụng tin học hóa trên địa bàn tỉnh An Giang bị tác động bởi nhiều nhân tố khác nhau. Cụ thể là nhân tố chất lượng dữ liệu, kiến thức nhân viên kế toán, kiến thức về kế toán của nhà quản lý, cơ sở hạ tầng CNTT, hệ thống kiểm soát nội bộ, văn hóa tổ chức DN. Dựa trên kết quả nghiên cứu, nhóm tác giả đưa ra một số kiến nghị nhằm nâng cao chất lượng HTTTKT cho các DN trên địa bàn tỉnh An Giang như sau:

- Về nhân tố “Chất lượng dữ liệu”: Nếu chất lượng dữ liệu kế toán đầu vào không đạt yêu cầu thì sẽ không có chất lượng dữ liệu đầu ra, cụ thể là chất lượng HTTTKT đạt hiệu quả. Vì vậy, để nâng cao chất lượng dữ liệu thì DN phải nâng cao quy trình nhập liệu, đảm bảo chính xác, đầy đủ và kịp thời, đồng thời phải đảm bảo an toàn dữ liệu.

- Về nhân tố “Kiến thức nhân viên kế toán”: Nhân viên kế toán phải không ngừng nâng cao trình độ chuyên môn, rèn luyện tu dưỡng đạo đức nghề nghiệp. DN cần tạo cơ hội, điều kiện cho nhân viên được trau dồi, bồi dưỡng kiến thức, nâng cao trình độ chuyên môn. DN cần quan tâm công tác tuyển dụng để lựa chọn những nhân viên trúng tuyển phải đủ năng lực, có phẩm chất đạo đức, trách nhiệm cao trong công việc.

- Về nhân tố “Cơ sở hạ tầng CNTT”: DN cần quan tâm chú trọng phát triển hạ tầng CNTT bởi đây là nền tảng cho hoạt động hệ thống thông tin kế toán. Nhà quản lý cần hỗ trợ về nguồn lực để trang bị phần cứng, phần mềm chất lượng cao nhằm đảm bảo tính bảo mật và đảm bảo an toàn tài nguyên thông tin. DN trang bị hệ thống mạng internet, mạng LAN đảm bảo an toàn truy cập và tốc độ xử lý dữ liệu.

- Về nhân tố “Kiến thức về kế toán của nhà quản lý”: Các nhà quản lý cần nhận thức rõ ràng tầm quan trọng của tổ chức HTTTKT tại đơn vị mình. Do đó, nhà quản lý phải nắm bắt, nâng cao kiến thức kế toán của mình, vận dụng kiến thức kế toán để xét duyệt, hoạch định kế hoạch chỉ tiêu cho bộ phận kế toán, kịp thời phát hiện, ngăn chặn những hành vi gian lận của bộ phận kế toán nhằm nâng cao chất lượng HTTTKT tại DN mình.

- Về nhân tố “Hệ thống kiểm soát nội bộ”: Nhà quản lý cần nâng cao công tác kiểm tra giám sát tại đơn vị mình, thực hiện nghiêm chỉnh quy định chế độ kế toán hiện hành. HTTTKT phải được bảo vệ, theo dõi, giám sát việc truy cập dữ liệu nhằm phát hiện kịp thời những rủi ro ảnh hưởng đến sự an toàn dữ liệu. Việc kiểm tra, giám sát phải được bộ phận kiểm soát nội bộ hoặc bộ phận được phân công phụ trách thực hiện thường xuyên, liên tục, kết hợp giữa có kế hoạch và đột xuất; Báo cáo kịp thời, trực tiếp lên cấp phụ trách và ban quản lý DN.

- Về nhân tố “Văn hóa tổ chức DN”: DN cần tạo môi trường làm việc thân thiện, cởi mở, cạnh tranh lành mạnh giữa các nhân viên, có chính sách khen thưởng kịp thời đúng lúc đối với những nhân viên có sự sáng tạo, đề xuất những giải pháp hay trong công tác kế toán nói chung và xây dựng HTTTKT nói riêng. DN cần có chính sách phúc lợi, lương, thưởng phù hợp với mức độ thực hiện công việc, để nhân viên yên tâm công tác nhằm nâng cao chất lượng công việc nói chung cũng như chất lượng HTTTKT nói riêng mà họ tham gia.

* Bài viết dựa trên kết quả nghiên cứu thuộc đề tài luận văn của học viên Trần Thị Tường Vi - Khoa Tài chính-Thương mại, Viện Đào tạo Sau đại học, Trường Đại học Công nghệ TP. Hồ Chí Minh. Đề tài được thực hiện dưới sự hướng dẫn của TS. GVC. Vũ Quốc Thông - Khoa Kế toán - Kiểm toán, Trường Đại học Mở TP. Hồ Chí Minh.

Tài liệu tham khảo:

- Quốc hội (2015), Luật Kế toán số 88/2015/QH13) ngày 20/11/2015;

- Nguyễn Thị Hồng Thắm (2021), “ Các nhân tố ảnh hưởng đến chất lượng hệ thống thông tin kế toán của các đơn vị hành chính sự nghiệp trên địa bàn tỉnh Bình Thuận”. Luận văn Thạc sỹ. Trường Đại học Công nghệ TP. Hồ Chí Minh;

- Nguyễn Thị Thuận (2021), “ Nghiên cứu các nhân tố ảnh hưởng đến chất lượng hệ thống thông tin kế toán tại các DN xây dựng công trình giao thông của Việt Nam. Luận án Tiến sĩ. Trường Đại học Kinh tế Quốc dân;

- Nunuy Nur Afiah và cộng sự (2020), “Effect of Employee Competence and Internal Control Systems on Accounting”, Utopía y Praxis Latinoamericana ISSN: 1315-5216, ISSN: 2477-9555, Universidad del Zulia ,Venezuela;

- Rapina (2014), Factors Influencing The Quality of Accounting Information System And Its Implications on The Quality of Accounting Information Research. Journal of Finance and Accounting, Vol.5, No.2, 2014;

- Ruhul Fritrios (2016), Factors That Infuence Accounting Information System Implementation and Accounting Information Quality. International Jurnal of Scientific & Technology Research volume 5, issue 04, april 2016.