Giải pháp nâng cao chất lượng kiểm toán ngân sách nhà nước tại các bộ, cơ quan trung ương

Công tác kiểm toán ngân sách nhà nước tại các bộ, cơ quan trung ương luôn được Kiểm toán Nhà nước chú trọng và thực hiện kiểm toán. Nhiều kiến nghị kiểm toán của Kiểm toán Nhà nước đã góp phần nâng cao tính minh bạch, hiệu quả, hiệu lực trong quản lý, sử dụng ngân sách nhà nước tại các bộ, cơ quan trung ương. Tuy nhiên, thực tiễn kiểm toán cho thấy, công tác quản lý thu, chi ngân sách nhà nước tại một số bộ, cơ quan trung ương hiện nay còn bộc lộ nhiều hạn chế. Để nâng cao chất lượng kiểm toán ngân sách nhà nước tại các bộ, cơ quan trung ương, Kiểm toán Nhà nước cần tăng cường công tác phân tích, đánh giá tính kinh tế, hiệu quả, hiệu lực trong quản lý, sử dụng ngân sách nhà nước; chú trọng xây dựng cơ sở dữ liệu phục vụ kiểm toán và tăng cường ứng dụng công nghệ thông tin hỗ trợ hoạt động kiểm toán…

Kiểm toán ngân sách nhà nước (NSNN) tại các bộ, cơ quan trung ương Kiểm toán NSNN là nhiệm vụ quan trọng hàng đầu của Kiểm toán Nhà nước (KTNN). Thời gian qua, hoạt động này dần được KTNN điều chỉnh phù hợp, đảm bảo tương thích với mô hình quản lý NSNN Việt Nam.

Thực tiễn cho thấy, hoạt động kiểm toán NSNN hiện nay được phân định (xét một cách tương đối) thành kiểm toán ngân sách bộ, cơ quan trung ương và kiểm toán ngân sách địa phương. Cùng với hoạt động kiểm toán ngân sách địa phương, hoạt động kiểm toán thu, chi ngân sách tại các bộ, cơ quan trung ương luôn được KTNN quan tâm và không ngừng đổi mới phương pháp, nội dung kiểm toán để nâng cao chất lượng kiểm toán.

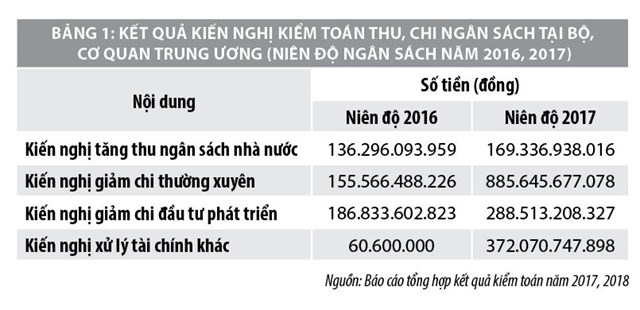

Kể từ khi thành lập (năm 1994) đến năm 2019, KTNN đã tiến hành 1.374 cuộc kiểm toán NSNN, trong đó, có gần 400 cuộc kiểm toán ngân sách bộ, cơ quan trung ương. Thông qua các cuộc kiểm toán, KTNN đã có nhiều kiến nghị quan trọng về hoạt động thu, chi và công tác quản lý, điều hành ngân sách của các bộ, cơ quan trung ương, qua đó góp phần minh bạch và lành mạnh công tác quản lý tài chính. Thông tin kiểm toán do KTNN cung cấp ngày càng được các bộ, cơ quan trung ương, Chính phủ, các Ủy ban của Quốc hội, Quốc hội và các chủ thể khác có liên quan sử dụng cho những mục tiêu gắn với nhiệm vụ, quyền hạn theo luật định của mỗi cơ quan, tổ chức.

Chất lượng thông tin kiểm toán theo đó cũng được KTNN chú trọng và nâng cao. Kết quả kiểm toán cho thấy, công tác quản lý thu, chi NSNN của các bộ, cơ quan trung ương ngày càng được công khai, minh bạch, phù hợp với quy định của pháp luật về NSNN. Hiệu quả, hiệu lực sử dụng nguồn lực tài chính công tại các bộ, cơ quan trung ương được đảm bảo.

Mặc dù, hoạt động kiểm toán NSNN tại các bộ, cơ quan trung ương đã có những chuyển biến tích cực, song thực tiễn kiểm toán cho thấy, công tác quản lý thu, chi NSNN tại một số bộ, cơ quan trung ương hiện nay còn bộc lộ khá nhiều hạn chế ở cả 3 khâu của chu trình quản lý NSNN.

Một là, về lập và giao dự toán: Hiện nay, công tác lập và giao dự toán của hầu hết các bộ, cơ quan trung ương được thực hiện và tuân thủ theo quy định của Luật NSNN, các văn bản chỉ đạo, điều hành của Chính phủ, Thủ tướng Chính phủ, Bộ Tài chính, Bộ Kế hoạch và Đầu tư... Tuy nhiên, kết quả kiểm toán cho thấy, công tác lập, điều chỉnh dự toán ở một số bộ, cơ quan trung ương còn chậm, dẫn đến việc thẩm định phân bổ, giao dự toán của Bộ Tài chính cho các đơn vị chưa kịp thời. Một số bộ, cơ quan trung ương được kiểm toán lập dự toán chi cao hơn nhiều so với số kiểm tra của Bộ Tài chính, không sát thực tế, công tác lập dự toán cũng chưa phù hợp quy định.

Theo Luật NSNN, các bộ, cơ quan trung ương phải giao dự toán ngân sách cho từng cơ quan, đơn vị trực thuộc, đảm bảo đúng chính sách, chế độ, tiêu chuẩn, định mức chi và hoàn thành trước ngày 31/12 hàng năm. Tuy vậy, vẫn còn một số bộ, cơ quan trung ương thực hiện việc phân bổ dự toán ngay từ đầu năm không đúng quy định, không đủ căn cứ, cơ sở; phân bổ, giao dự toán không đầy đủ căn cứ, giao dự toán chậm, không đúng tính chất nguồn kinh phí.

Hai là, về chấp hành ngân sách: Kết quả kiểm toán cũng chỉ ra nhiều lỗi, sai sót trong khâu chấp hành thu, chi NSNN tại một số bộ, cơ quan trung ương.

- Về thu NSNN: Các bộ, cơ quan trung ương cơ bản chấp hành đúng quy định của Nhà nước về chế độ, chính sách thu. Tuy vậy, tình trạng thu không đúng quy định vẫn diễn ra tại một số bộ, cơ quan trung ương.

- Về chi NSNN: Kết quả kiểm toán cho thấy, hoạt động chi NSNN của các bộ, cơ quan trung ương đã tuân thủ quy định của Luật NSNN, các văn bản hướng dẫn thi hành. Các bộ, cơ quan trung ương đã thực hiện quản lý, sử dụng kinh phí đúng nhiệm vụ, đúng chế độ và quy chế chi tiêu nội bộ; chứng từ chi đảm bảo quy định… Tuy nhiên, thực tế triển khai vẫn bộc lộ một số hạn chế như: Tình trạng sử dụng kinh phí sai chế độ, tiêu chuẩn, định mức vẫn thường xuyên xảy ra. Số tiền vi phạm tuy không lớn nhưng thể hiện ý thức chấp hành kỷ luật tài khóa chưa nghiêm. Thông qua các cuộc kiểm toán ngân sách bộ, cơ quan trung ương niên độ ngân sách năm 2017, KTNN kết luận: Hầu hết các bộ, cơ quan trung ương được kiểm toán còn tình trạng chi không đúng chế độ, tiêu chuẩn, định mức, chi không đúng nguồn.

Ba là, về quyết toán NSNN: Công tác quyết toán NSNN mặc dù đã được các bộ, cơ quan trung ương thực hiện và tuân thủ theo các quy định của Luật NSNN, đáp ứng yêu cầu về số liệu quyết toán, quy định về xử lý thu, chi NSNN cuối năm, cũng như đảm bảo thời gian quyết toán. Tuy nhiên, hiện nay một số bộ, cơ quan trung ương vẫn chậm triển khai, hoặc chưa thực hiện việc xét duyệt quyết toán đầy đủ cho các đơn vị dự toán cấp dưới trực thuộc.

Nâng cao chất lượng kiểm toán ngân sách nhà nước tại các bộ, cơ quan trung ương

Những tồn tại, hạn chế trong quản lý, sử dụng NSNN tại các bộ, cơ quan trung ương cần sớm có giải pháp khắc phục. Để góp phần nâng cao chất lượng kiểm toán thu, chi NSNN tại các bộ, cơ quan trung ương, thời gian tới, cần tập trung vào một số giải pháp trọng tâm sau:

Một là, chú trọng công tác xác nhận báo cáo quyết toán NSNN của các bộ, cơ quan trung ương: KTNN có chức năng “đánh giá, xác nhận, kết luận và kiến nghị đối với việc quản lý, sử dụng tài chính công, tài sản công”. Báo cáo quyết toán NSNN của các bộ, cơ quan trung ương được KTNN xác nhận sẽ đảm bảo tính đúng đắn, trung thực, hợp lý, hợp lệ và là cơ sở dữ liệu đáng tin cậy để các cơ quan có thẩm quyền sử dụng trong việc tổng hợp, lập báo cáo quyết toán NSNN.

Tuy nhiên, trên thực tế, đến nay KTNN chưa hoàn thành được mục tiêu xác nhận báo cáo quyết toán của các bộ, cơ quan trung ương. Do vậy, trong thời gian tới, việc xác nhận báo cáo quyết toán NSNN cần được quan tâm và chú trọng thực hiện, đáp ứng yêu cầu của việc lập báo cáo quyết toán theo quy định của Luật NSNN. Đặc biệt, để xác nhận được báo cáo quyết toán ngân sách bộ, cơ quan trung ương, KTNN cần xác định đối tượng kiểm toán là “báo cáo quyết toán NSNN của các bộ, cơ quan trung ương”.

Mục tiêu kiểm toán theo đó cũng cần được xác định phù hợp, đó là: (i) Xác nhận số liệu báo cáo quyết toán NSNN của các bộ, cơ quan trung ương; đánh giá độ tin cậy của việc tổng hợp số liệu quyết toán NSNN của các bộ, cơ quan trung ương; (ii) Đánh giá hoạt động quản lý và thực trạng NSNN của các bộ, cơ quan trung ương. Trên cơ sở đối tượng và mục tiêu kiểm toán như trên, kiểm toán viên (KTV) nhà nước tập trung đánh giá tính trung thực, hợp lý, hợp lệ của các thông tin tài chính; từ đó, xác nhận báo cáo quyết toán NSNN do các bộ, cơ quan trung ương lập theo các chuẩn mực KTNN đã thiết lập.

Hai là, tăng cường công tác phân tích, đánh giá tính kinh tế, hiệu quả, hiệu lực trong quản lý, sử dụng NSNN tại các bộ, cơ quan trung ương: Mục tiêu phân tích, đánh giá tính kinh tế, hiệu quả, hiệu lực trong quản lý, sử dụng NSNN tại các cuộc kiểm toán ngân sách bộ, cơ quan trung ương đã được KTNN quan tâm và thực hiện từ nhiều năm nay. Tuy vậy, kết quả đạt được chưa như kỳ vọng. Nội dung phân tích, đánh giá còn sơ sài; kết quả phân tích, đánh giá chưa sâu, giá trị gia tăng không cao… Đây cũng là nguyên nhân chính khiến chất lượng thông tin từ các báo cáo kiểm toán chưa cao, do vậy, KTNN cần tiếp tục nâng cao năng lực phân tích tài chính, kinh tế cho đội ngũ KTV nhà nước. Cùng với đó, quan tâm đẩy mạnh công tác quy hoạch, phát triển đội ngũ chuyên gia của KTNN về NSNN.

KTNN cũng cần sớm xây dựng và chuẩn hóa các tiêu chí đánh giá tính kinh tế, hiệu quả, hiệu lực trong quản lý, sử dụng NSNN tại các bộ, cơ quan trung ương để làm cơ sở, căn cứ cho các KTV nhà nước thực hiện phân tích, đánh giá trong quá trình kiểm toán, đảm bảo thỏa mãn các vấn đề sau:

(i) Dự toán thu NSNN có được xây dựng đảm bảo tính tích cực, phù hợp với điều kiện, đặc điểm của bộ, cơ quan trung ương? Có dựa trên căn cứ đầy đủ và phù hợp; bao quát hết nguồn thu phát sinh tại bộ, cơ quan trung ương?

(ii) Dự toán chi có ưu tiên bố trí kinh phí thực hiện các nhiệm vụ chi phù hợp với mục tiêu phát triển của bộ, cơ quan trung ương?

(iii) Hoạt động quản lý thu NSNN có hoàn thành nhiệm vụ so với dự toán được giao?

(iv) Hoạt động quản lý chi ngân sách có hoàn thành các nhiệm vụ chi so với dự toán?

(v) Kinh phí chi thường xuyên có được sử dụng đảm bảo tính tiết kiệm, hiệu quả?

Ba là, chú trọng xây dựng cơ sở dữ liệu phục vụ kiểm toán tại các bộ, cơ quan trung ương: Hoạt động kiểm toán được thực hiện dựa trên cơ sở thông tin. Việc xây dựng cơ sở dữ liệu tài chính và các thông tin có liên quan đến hoạt động của các bộ, cơ quan trung ương cần được chú trọng và thực hiện.

Sự sẵn có thông tin về các bộ, cơ quan trung ương giúp KTNN tiết giảm thời gian tiến hành kiểm toán, giảm thiểu các rủi ro trong quá trình kiểm toán và nhanh chóng xác định chính xác nội dung và trọng tâm kiểm toán. Cơ sở dữ liệu về các bộ, cơ quan trung ương cũng tạo điều kiện thuận lợi để KTNN thực hiện kiểm toán tại trụ sở KTNN. Đây là xu hướng phát triển của KTNN nhằm nâng cao chất lượng kiểm toán, giảm thiểu tác động của hoạt động kiểm toán đến đơn vị được kiểm toán.

Bốn là, tăng cường ứng dụng công nghệ thông tin (CNTT) hỗ trợ hoạt động kiểm toán: CNTT đang dần trở thành yếu tố quan trọng hàng đầu hỗ trợ hoạt động kiểm toán. Yêu cầu sử dụng CNTT trong kiểm toán ngày càng cấp thiết trong bối cảnh các bộ, cơ quan trung ương đang ứng dụng mạnh mẽ tiến bộ công nghệ vào quản trị tài chính và các nội dung công việc khác có liên quan. KTNN cũng cần nhanh chóng xây dựng và hoàn thiện các phần mềm hỗ trợ kiểm toán gắn với các bước trong quy trình kiểm toán: Lập kế hoạch kiểm toán, thực hiện kiểm toán, lập báo cáo kiểm toán và kiểm tra việc thực hiện kiến nghị kiểm toán. Các phần mềm kiểm toán phải hiện đại, thân thiện với người sử dụng, đặc biệt là phải tương thích để kết nối tạo thành một hệ thống chỉnh thể các phần mềm kiểm toán. Bên cạnh đó, CNTT cũng cần góp phần tăng cường kiểm soát chất lượng kiểm toán và đạo đức nghề nghiệp của KTV nhà nước; góp phần đảm bảo tính độc lập, khách quan trong hoạt động nghề nghiệp của các KTV nhà nước.

Tài liệu tham khảo:

Luật Kiểm toán Nhà nước số 81/2015/QH13;

Luật Ngân sách Nhà nước số 83/2015/QH13 và các văn bản hướng dẫn thi hành;

Kiểm toán Nhà nước (2017), Báo cáo tổng hợp kết quả kiểm toán năm 2016;

Kiểm toán Nhà nước (2018), Báo cáo tổng hợp kết quả kiểm toán năm 2017;

Kiểm toán Nhà nước (2019), Kiểm toán Nhà nước - 25 năm vì nền tài chính quốc gia minh bạch, bền vững.