Yếu tố ảnh hưởng đến nắm giữ tiền mặt tại các doanh nghiệp xây dựng niêm yết trên sàn chứng khoán

Đối với doanh nghiệp, tiền mặt thể hiện tình trạng và cấu trúc tài sản trong bảng cân đối kế toán, là tài sản ngắn hạn có tính thanh khoản cao nhất. Việc nắm giữ quá nhiều hay quá ít tiền mặt đều có thể có những rủi ro cho doanh nghiệp nói chung và doanh nghiệp xây dựng nói riêng. Vì thế, việc xác định đúng đắn mức dự trữ tiền mặt hợp lý là cần thiết. Thực tế cho thấy, các doanh nghiệp xây dựng cần phải cân bằng lượng tiền mặt để đáp ứng nhu cầu mua vật tư, trang bị máy móc, thiết bị, chi phí thuê nhân công... Bài viết phân tích các yếu tố ảnh hưởng đến việc nắm giữ tiền mặt tại các doanh nghiệp xây dựng niêm yết trên sàn chứng khoán Việt Nam để tìm hiểu vấn đề nắm giữ tiền mặt của các doanh nghiệp này.

Mục tiêu và phương pháp nghiên cứu

Bài viết này tìm hiểu những yếu tố có tác động đến việc nắm giữ tiền mặt của các công ty xây dựng ở Việt Nam, qua việc lấy mẫu từ 153 doanh nghiệp xây dựng (DNXD) trong khoảng thời gian từ năm 2011-2021. Nghiên cứu ứng dụng các phương pháp định lượng, dữ liệu thứ cấp để nghiên cứu các yếu tố tác động đến việc nắm giữ tiền mặt ở các DNXD niêm yết trên sàn chứng khoán Việt Nam giai đoạn 2011 – 2021. Dữ liệu sẽ được xử lý và chạy hồi quy kiểm định trên phần mềm Stata.

Phát triển giả thuyết nghiên cứu

Quy mô doanh nghiệp

Giả thuyết đầu tiên xuất phát từ "Thuyết Đánh đổi". Học thuyết này được phát triển bởi Keynes (1936) và lập luận rằng, các DN tối đa hóa giá trị của mình bằng cách xem xét các chi phí cận biên và lợi ích cận biên của việc nắm giữ tiền mặt. Theo thuyết Đánh đổi, quy mô công ty có mối tương quan âm với nắm giữ tiền mặt bởi vì các công ty lớn có thể dễ dàng tiếp cận với các nguồn tài trợ với chi phí thấp (Ferri và Jones, 1979).

Ngoài ra, có sự tương quan âm giữa quy mô công ty và các thông tin bất đối xứng trong nghiên cứu của Harris và Raviv (1990), đây là lý do tại sao các DN lớn hạn chế tích lũy tiền mặt như các DN nhỏ để tránh việc đầu tư vào các dự án không hiệu quả. Kết quả nghiên cứu chỉ ra rằng với quy mô lớn, DN có thể dễ dàng tiếp cận các nguồn vốn từ bên ngoài, từ đó, giảm nắm giữ tiền mặt trong phòng ngừa thanh khoản.

Ngược lại, thuyết Trật tự cho rằng, không có mức nắm giữ tiền mặt tối ưu cho một DN, các DN giữ tiền mặt để tài trợ cho các dự án mới và cơ hội mới. Học thuyết này dự đoán mối quan hệ giữa quy mô DN và nắm giữ tiền mặt có sự tương quan dương. Bởi vì các DN lớn thường thể hiện tốt hơn so với các DN nhỏ và do đó cần phải có nhiều tiền mặt (Opler và các cộng sự, 1999).

Từ những kết quả nghiên cứu trên, tác giả cho rằng, quy mô DN sẽ có tác động tiêu cực đến tỷ lệ nắm giữ tiền mặt của các DN.

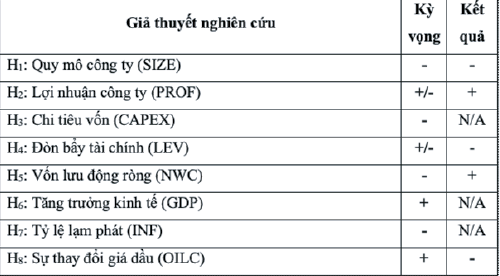

Giả thuyết H1: Quy mô DN có mối quan hệ nghịch chiều với tỷ lệ nắm giữ tiền mặt.

Lợi nhuận doanh nghiệp

Thuyết Đánh đổi dự đoán một mối tương quan âm giữa lợi nhuận và nắm giữ tiền mặt. Bởi vì các DN có lợi nhuận sẽ có dòng tiền đủ để tránh các vấn đề đầu tư không hiệu quả (Caglayan-Ozkan và Ozkan, 2002). Bates và các cộng sự (2009) tìm thấy một mối tương quan âm giữa lợi nhuận và nắm giữ tiền mặt. Bên cạnh đó, nghiên cứu của Mai Thanh Giang (2016) lại cho thấy kết quả tương quan dương giữa việc nắm giữ tiền mặt và lợi nhuận.

Giả thuyết H2: Lợi nhuận có tác động đến việc nắm giữ tiền mặt.

Chi tiêu vốn

Thuyết Trật tự phân hạng kỳ vọng có một mối tương quan âm giữa chi tiêu vốn và nắm giữ tiền mặt. Bởi vì chi tiêu vốn rõ ràng là trực tiếp làm giảm tiền mặt của DN. Ngược lại, Thuyết Đánh đổi kỳ vọng có một mối tương quan dương giữa hai chỉ số trên bởi các công ty có chi tiêu vốn cao sẽ giữ tiền mặt như một lá chắn chống lại chi phí giao dịch liên quan đến vốn và chi phí cơ hội của việc không đủ nguồn lực tài chính.

Bates và các cộng sự (2009) cho rằng, chi phí vốn có thể làm tăng khả năng vay nợ và do đó sẽ làm giảm nhu cầu tiền mặt. Lee và Song (2012) tìm thấy một mối tương quan âm giữa chi phí vốn và nắm giữ tiền mặt ở các công ty sau cuộc khủng hoảng tài chính châu Á. Tuy nhiên, Opler và các cộng sự (1999) nhận thấy rằng nắm giữ tiền mặt tăng so với chi phí vốn.

Giả thuyết H3: Chi tiêu vốn có tác động tiêu cực đến nắm giữ tiền mặt.

Đòn bẩy tài chính

Cả thuyết Đánh đổi và Thuyết Trật tự phân hạng đều dự đoán một mối tương quan âm giữa đòn bẩy tài chính và nắm giữ tiền mặt. Theo thuyết Đánh đổi, Caglayan - Ozkan và Ozkan (2002) cho rằng, nợ có thể thay thế cho nắm giữ tiền mặt vì nợ làm giảm rủi ro đạo đức.

Tương tự như vậy, theo thuyết Trật tự phân hạng, Opler và các cộng sự (1999) phát biểu rằng, các DN có sử dụng lượng tiền mặt dư thừa, hoặc là để trả nợ hoặc là tiếp tục tích lũy tiền mặt, và mặc dù các DN có thể có một mức nợ mục tiêu, tiền vẫn được sử dụng theo thuyết Trật tự phân hạng. Tuy nhiên, Ferreira và Vilela (2003) cho rằng, thuyết Đánh đổi cũng có thể dự đoán một mối tương quan dương giữa đòn bẩy tài chính và nắm giữ tiền mặt vì đòn bẩy làm tăng xác suất phá sản và do đó các công ty giữ tiền mặt nhiều hơn để giảm tỷ lệ xảy ra kiệt quệ tài chính.

Giả thuyết H4: Đòn bẩy tài chính có sự tác động lên tỷ lệ nắm giữ tiền mặt của công ty.

Vốn lưu động ròng

Theo Opler và các cộng sự (1999), không có mối quan hệ được dự đoán giữa vốn lưu động ròng và nắm giữ tiền mặt theo thuyết Trật tự phân hạng. Thuyết Đánh đổi dự đoán một mối tương quan âm giữa nắm giữ tiền mặt và vốn lưu động ròng, bởi vì chúng có thể dễ dàng chuyển đổi thành tiền mặt.

Do đó, lượng tài sản thanh khoản thay thế có thể làm cho lượng tiền mặt nắm giữ giảm xuống. Bates và các cộng sự (2009), Opler và các cộng sự (1999), Ferreira và Vilela (2003) nhận thấy có một mối tương quan âm giữa vốn lưu động ròng và nắm giữ tiền mặt. Từ những kết quả nghiên cứu trên, tác giả cho rằng, vốn lưu động ròng sẽ có tác động tiêu cực đến tỷ lệ nắm giữ tiền mặt của các DN.

Giả thuyết H5: Vốn lưu động ròng có mối tương quan nghịch chiều với nắm giữ tiền mặt.

Tăng trưởng kinh tế

Nghiên cứu của Svetlana V. Orlova (2020) dựa trên số liệu của 48 quốc gia cho rằng, GDP cao hơn có liên quan đến sự biến động cao hơn của dự trữ tiền mặt. Chen và Mahajan (2010) cho rằng, hiệu ứng tích cực của tăng trưởng GDP làm cho các DN muốn nắm giữ tiền mặt nhiều hơn khi mở rộng nền kinh tế, điều này cũng góp phần giúp họ có đủ nguồn tài trợ từ nội tại DN để đầu tư sinh lời trong tương lai gần.

Giả thuyết H6: Tăng trưởng kinh tế có mối quan hệ cùng chiều với nắm giữ tiền mặt.

Tỷ lệ lạm phát

Theo Svetlana V. Orlova (2020), tại các quốc gia có thị trường chứng khoán kém phát triển thì lạm phát cao dẫn đến nắm giữ tiền mặt thấp hơn. Trong khi ở các quốc gia có thị trường chứng khoán phát triển hơn thì các công ty có xu hướng nắm giữ tiền mặt tăng khi lạm phát tăng.

Nghiên cứu của Yanchao Wang và cộng sự (2014) khi mức độ lạm phát tăng lên, các DN giảm mức nắm giữ tiền mặt của họ cho các mục đích kinh doanh và các cơ hội đầu cơ. Nghiên cứu của Chen and Mahajan (2010) chỉ ra rằng, lạm phát cao hơn làm giảm giá trị của đồng tiền, dẫn đến việc các công ty giảm nắm giữ tiền mặt và tăng đầu tư vào các tài sản thực.

Giả thuyết H7: Lạm phát có tác động tiêu cực đến nắm giữ tiền mặt.

Sự thay đổi giá dầu

Nghiên cứu của Lalita Anand và cộng sự (2018) dựa trên 1.718 công ty niêm yết trên sàn chứng khoán tại Ấn Độ đã chỉ ra rằng sự thay đổi của giá dầu có tác động thuận chiều với nắm giữ tiền mặt.

Giả thuyết H8: Sự thay đổi giá dầu ảnh hưởng tích cực đến nắm giữ tiền mặt.”

Phương pháp nghiên cứu

Bài nghiên cứu này được kế thừa từ mô hình của Oplervà các cộng sự (1999) và Wenfeng Wu, Oliver M. Rui, Chongfeng Wu (2012) và phát huy thêm. Dạng thức của mô hình như sau:

CASH = α + β1SIZEit + β2PROFit + β3CAPEXit + β4LEVit + β5NWCit + β6GDPit + β7INFit + β8OILCit + εit

Trong đó:

α: Hằng số.

ε: Sai số.

Biến phụ thuộc: Lượng tiền mặt nắm giữ (CASH).

Biến độc lập: SIZE, PROF, CAPEX, LEV, GDP, INF, OILC.

Để nghiên cứu các yếu tố ảnh hưởng đến việc nắm giữ tiền mặt tại các DNXD niêm yết trên sàn chứng khoán tại Việt Nam, nghiên cứu này sử dụng các kỹ thuật ước lượng khác nhau như Phương pháp bình phương bé nhất, mô hình tác động ngẫu nghiên và mô hình tác động cố định, kiểm thử Hausman Test, kiểm định hiện tượng đa cộng tuyến, kiểm định hiện tượng phương sai thay đổi.

Kết quả nghiên cứu và thảo luận

Thống kê mô tả các biến trong mô hình

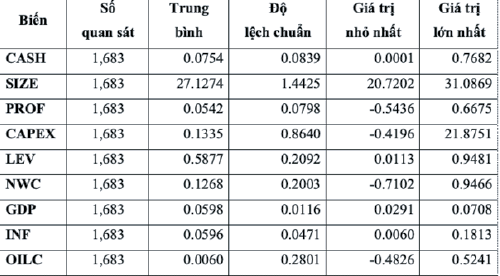

Thống kê mô tả các biến trong mô hình được thể hiện ở Bảng 1.

Bảng 1: Thống kê mô tả các biến

Ma trận tương quan

Bảng 2 cho thấy, giữa các biến có hệ số tương quan thấp. Do đó, mô hình không xảy ra hiện tượng tự tương quan.

Bảng 2: Ma trận tương quan giữa các biến

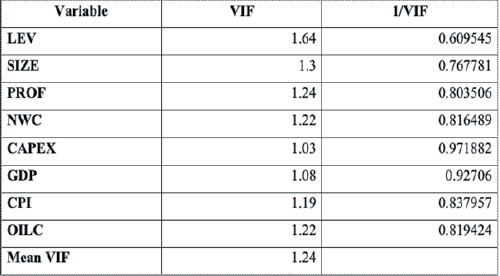

Kiểm định đa cộng tuyến

Kết quả ở Bảng 3 cho thấy, tất các các biến: LEV, SIZE, PROF, NWC, CAPEX, GDP, CPI, OILC đều có giá trị VIF < 10. Theo nghiên cứu của Wooldrige (2002), khi giá trị của hệ số VIF lớn hơn 10 thì có hiện tượng đa cộng tuyến sẽ xảy ra. Vì vậy, không có hiện tượng đa cộng tuyến xảy ra và tác giả sử dụng tất cả các biến cho mô hình hồi quy.

Bảng 3: Kiểm định đa cộng tuyến giữa các biến

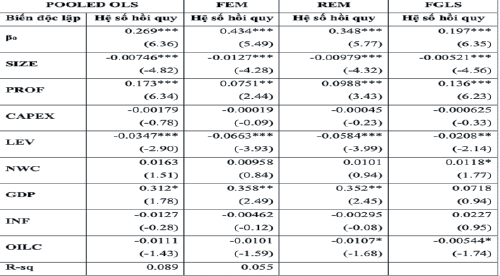

Kết quả nghiên cứu

Kết quả mô hình nghiên cứu biến phụ thuộc CASH có phương trình như sau:

CASHit = 0.1974 - 0.0052SIZEit + 0.1362PROFit – 0.0006CAPEXit - 0.0208LEVit + 0.0117NWCit + 0.0718GDPit + 0.0226INFit – 0.0054OILC + εit

Bảng 4: Kết quả nghiên cứu của biến phụ thuộc CASH *, **, *** lần lượt là các kí hiệu có ý nghĩa tại các mức ý nghĩa 1%, 5% và 10%.

Thảo luận kết quả nghiên cứu

Bảng 5: Tóm tắt kết quả hồi quy mô hình đối với biến phụ thuộc CASH Ký hiệu N/A: Biến nghiên cứu không có ý nghĩa thống kê

Nắm giữ tiền mặt ngược chiều với Quy mô DN. Khi sử dụng mô hình FGLS, thì biến SIZE có mức ý nghĩa 1% với biến CASH. Mô hình thể hiện rằng khi biến SIZE tăng 1 đơn vị sẽ làm cho tỷ lệ nắm giữ tiền mặt giảm 0.0052 đơn vị, điều này cho thấy quy mô DN tác động đến nắm giữ tiền mặt nhưng không quá lớn. Kết quả nghiên cứu giống với kết quả của Nguyễn Thị Uyên Uyên và Từ Thị Kim Thoa (2015).

Nắm giữ tiền mặt cùng chiều với lợi nhuận DN. Khi sử dụng mô hình FGLS, thì biến PROF có mức ý nghĩa 1% với biến CASH. Bên cạnh đó, FROF tác động đáng kể đến tỷ lệ nắm giữ tiền mặt của công ty. Kết quả nghiên cứu giống với kết quả của Mai Thanh Giang (2016). Các DNXD có xu hướng tài trợ bằng lợi nhuận giữ lại cho kỳ tiếp theo.

Nắm giữ tiền mặt ngược chiều với đòn bẩy tài chính với mức ý nghĩa 5%. Kết quả nghiên cứu phù hợp với kỳ vọng của tác giả và giống với kết quả của Mai Thanh Giang (2016), Jiyoung Kim và cộng sự (2010).

Nắm giữ tiền mặt có ảnh hưởng thuận chiều với Vốn lưu động ròng với mức ý nghĩa 10%. Kết quả nghiên cứu khác với kỳ vọng của tác giả và đi ngược chiều với các nghiên cứu trước đây. Do đặc thù của ngành Xây dựng là lượng tồn kho thấp, chi phí chủ yếu đến từ chi phí nhân công, thuê thiết bị, máy móc, các khoản chi trả lãi vay và các khoản này sẽ được chủ đầu tư thanh toán trong từng đợt nghiệm thu công trình nên công ty thường tăng việc nắm giữ tiền mặt khi số lượng công trình thi công tăng để có thể ứng trước các khoản chi phí chủ yếu và ngược lại.

Nắm giữ tiền mặt ngược chiều với Sự thay đổi giá dầu với mức ý nghĩa 10%. Giá dầu tăng dẫn đến GDP giảm (Lalita Anand và cộng sự, 2018), kết quả này cho thấy giá dầu tác động gián tiếp đến nắm giữ tiền mặt. Khi giá dầu tăng, các DNXD cần chi trả nhiều hơn cho chi phí vận chuyển, nhiên liệu vận hành máy móc.

Từ kết quả thống kê, tác giả chưa đủ cơ sở để kết luận sự ảnh hưởng của các biến Chi tiêu vốn, Tăng trưởng kinh tế và Lạm phát đến tỷ lệ nắm giữ tiền mặt của các DNXD.

Kết luận và kiến nghị

Từ kết quả nghiên cứu cho thấy, tỷ lệ nắm giữ tiền mặt chủ yếu bị tác động bởi các yếu tố nội tại DN hơn là các yếu tố vĩ mô. Cụ thể, quy mô DN tác động ngược chiều với tỷ lệ nắm giữ tiền mặt bởi vì những DN lớn thường dễ dàng huy động vốn hơn so với những DN nhỏ. Phần tiền mặt DN nắm giữ chủ yếu chi cho các hoạt động thường xuyên của DN như chi trả các khoản vay, lương, dự phòng… Tuy nhiên, nếu DN dựa vào quy mô lớn mà không xem xét tỷ lệ nắm giữ tiền mặt ở mức thấp dễ dẫn đến việc mất khả năng thanh khoản đặc biệt trong một số điều kiện kinh tế đặc biệt.

Ngoài ra, mối quan hệ giữa lợi nhuận và tỷ lệ nắm giữ tiền mặt là đồng biến và ảnh hưởng khá lớn đến tỷ lệ này. Các DNXD có xu hướng tài trợ bằng lợi nhuận giữ lại cho kỳ tiếp theo. Điều này giúp các DNXD có thể đầu tư vào nhiều dự án hơn, phát triển nguồn nhân lực chất lượng cao cũng như đầu tư vào máy móc thiết bị để nâng cao chất lượng các công trình thực hiện.

Tuy nhiên, DN cần phải hài hòa giữa việc tái đầu tư với lợi ích cổ đông. Thêm nữa, mối quan hệ giữa đòn bẩy tài chính và nắm giữ tiền mặt là nghịch biến còn cho thấy các DN nắm giữ tiền mặt nhiều nhằm mục đích ngăn chặn nguy cơ vỡ nợ có thể xảy ra và hạn chế được rủi ro khi sử dụng đòn bẩy tài chính nhưng lại mất đi lợi ích từ lá chắn thuế của DN.

Tài liệu tham khảo:

- Mai Thanh Giang (2016), Các yếu tố tài chính ảnh hưởng đến việc nắm giữ tiền mặt của các doanh nghiệp ngành vật liệu xây dựng niêm yết tại Việt Nam;

- Nguyễn Thị Uyên Uyên và Từ Thị Kim Thoa (2015), Ảnh hưởng của việc nắm giữ tiền mặt vượt trội đến các quyết định tài chính của các doanh nghiệp Việt Nam;

- Anand, L., Thenmozhi, M., Varaiya, N., & Bhadhuri, S. (2018), Impact of macroeconomic factors on cash holdings?: A dynamic panel model. Journal of Emerging Market Finance, 17(1_suppl), S27-S53;

- Bates, T. W., Kahle, K. M., & Stulz, R. M. (2009), Why do US firms hold so much more cash than they used to? The journal of finance, 64(5), 1985-2021.